为什么投资者不敢买股票?

在金融投资领域,有一个比较著名的谜题(Puzzle),叫做股权风险溢价之谜(Equity Risk Premium Puzzle)。

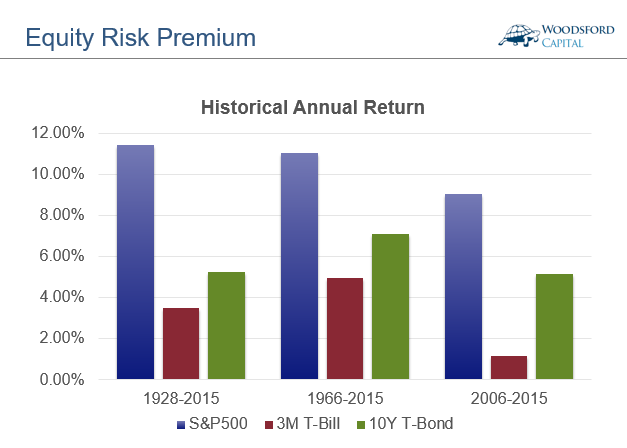

股权风险溢价之谜首先由美国学者Mehra和Prescott在1985年发表的一篇学术论文中提出。在该论文中,作者发现美国历史上的股票回报要远远高于短期和长期政府债券的回报。

如果我们假设金融市场是有效的,那么其中就应该有一个非常重要的原则,即“天下没有免费的午餐-回报和风险成正比”。股票给予投资者更高的回报的另一面,也同时意味着股票的投资风险要比政府债券更高。这就是“股权风险溢价”的名称的由来:跟债券相比,股票的风险更高,有一个溢价(Premium)。

为什么绝大部分投资者都会认为股票的风险比债券更高呢?为了解释这个“溢价”,金融学者们提出了各种不同的理论。其中有一个受到关注度比较多的理论,叫做短视损失厌恶(myopic loss aversion)。

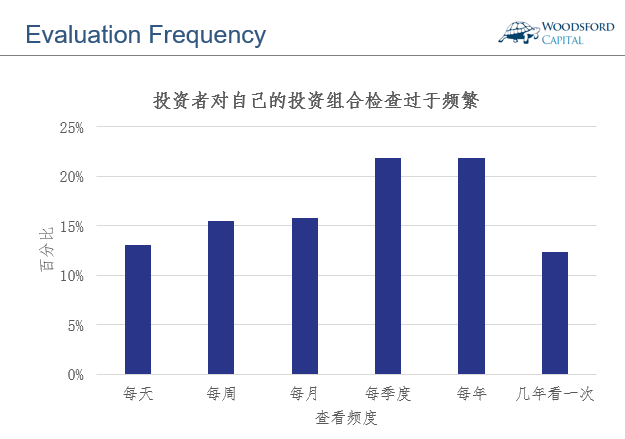

“短视损失厌恶”由美国学者Benartzi和Thaler提出。在他们于1995年共同发表的一篇学术论文中,作者发现,如果投资者对于他的投资组合的盈亏情况检查过于频繁,那么他就会受到投资组合的短期价格波动的极大影响,导致他为了躲避这样的“短期浮亏”而选择购买更为“安全”的投资品(比如债券或者定存)。

本专栏的历史文章《聪明的投资者做懒汉》(https://zhuanlan.zhihu.com/p/24405424?refer=wzjevidence),对于投资者过度关注自己投资组合的短期盈亏产生的弊端有更为详细的分析,有兴趣的朋友可以在有空时看看。

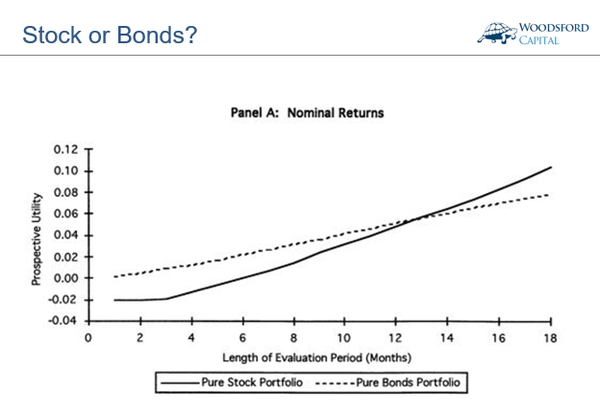

两者之间的临界点大约为1年左右。也就是说,投资者的投资周期至少要一年以上,他才会从投资股票中获得更大的效用。而当投资者的投资维度少于一年时,他的“短视损失厌恶”症状就会比较明显。

由于受到“短视损失厌恶”的影响,中小投资者普遍对于股票投资不足,而将自己的资金过多的放在定存和债券里。

在2016年的一篇学术论文(Lee and Merkoulova, 2016)中,作者从荷兰国立银行调查问卷数据库中检验了过去14年大约600多个个人投资者的投资行为,发现投资者的“短视损失厌恶”倾向和他们的投资行为有直接关系。

该研究发现,越是投资维度短的投资者,他们越倾向于投资风险更低的“安全型”投资产品。但是如果投资者的“短视”偏向降低,那么他就会将自己的积蓄更多的投资于像股票这样的“风险型”资产。

在另外一篇学术论文(Larson, et al, 2016)中,作者检验了86万多个投资者的实时投资数据,得出了类似发现。

在对比了两组投资者的投资行为和回报后,该研究作者发现,“小乌龟”们购买的股票,要比“小蜜蜂”们购买的股票多上1/3左右。而由于“小乌龟”投资并持有更多股票,他们的耐心得到了补偿,其投资回报比“小蜜蜂”们要好上53%。

总结

当今世界,每一个投资者都处于高度的信息化和电子化的环境中。在我们的智能手机上,我们可以随时查看自己购买的股票价格,盈亏情况,金融新闻和各种投资信息。我们面对的不是信息不够,而是“垃圾”信息太多的问题。受这种“信息爆炸”的现象的影响,投资者最容易犯的错误就是“战术上勤奋,战略上怠惰”,像小蜜蜂一样忙的不可开交,到头来却竹篮打水一场空,白忙乎一场。

聪明的投资者需要意识到自己可能会受“短视损失厌恶”这样的行为习惯的影响,导致我们缺乏足够耐心去持有那些能够在长期给我们带来更好回报的股票组合。要知道,罗马不是一天建成的。好的投资回报,最后只会惠顾那些有耐心长期坚持的投资者。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝或者当当搜索书名或者作者名字,都可以购买到该书。或者也可以点击这里购买本书:http://product.dangdang.com/24169820.html

数据来源:

Benartzi, S., Thaler, R. H., & National Bureau of Economic Research. (1993). Myopic loss aversion and the equity premium puzzle. Cambridge, MA: National Bureau

Larson, F., List, J.A., and Metcalfe, R.D., (2016). Can Myopic Loss Aversion Explain the Equity Premium Puzzle? Evidence from a Natural Field Experiment with Professional Traders. NBER working paper No.22605.

Lee, B., & Veld-Merkoulova, Y. (2016). Myopic loss aversion and stock investments: An empirical study of private investors. Journal of Banking & Finance, 70, 235-246.

Mehra, R., &Prescott, E.C., (1985). The equity Premium A Puzzle. Journal of Monetary Economics, 15, pp. 145-161.