刺死辱母者案:比量刑不当更可怕的是逼死中小企业的高利贷

因《刺死辱母者》一文而引爆舆论关注的”于欢伤人案“以及相关的”警察涉嫌玩忽职守罪”、“苏银霞、于家乐非法吸收公众存款案”、“暴力催债背后涉黑团伙”,都出现了新进展。

于欢伤人案二审开庭

2017年5月27日,山东省高级人民法院公开开庭审理了于欢故意伤害上诉案,目前法庭调查结束,法庭将择日宣判。此前一审,于欢被判无期。

处警民警不构成玩忽职守罪

山东公布于欢故意伤害案处警民警调查结果--法制网山东人人民检察院通报称,处警民警朱秀明等人在处警过程当中也存在对案发中心现场未能有效控制、对现场双方人员未能分开隔离等处警不够规范问题,但上述行为不构成玩忽职守罪,决定对朱秀明等人不予刑事立案。

冠县纪委、监察局对于欢案处警民警进行了立案审查。经查,2016年4月13日,冠县崇文派出所副所长郭增金带领民警王斌、张宪超、辅警赵一鸣在处置苏银霞警情时,未能采取有效措施保护苏银霞的人身安全;2016年4月14日,冠县经济开发区派出所民警朱秀明带领辅警宋长冉、郭起志在处置源大工贸公司警情时,在多名讨债人员限制苏银霞、于欢母子人身自由的情况下,对现场局势稳控不力。冠县公安局党委委员、正科级侦查员刘晓林对分管联系的崇文派出所、经济开发区派出所工作指导不到位,负有重要领导责任;经济开发区派出所所长杨军负有主要领导责任。

依据《中国共产党纪律处分条例》、《行政机关公务员处分条例》等有关规定,经研究并报冠县县委、县政府批准,决定给予刘晓林行政记过处分;给予杨军党内严重警告处分;对崇文派出所所长栗彦峰诫勉谈话;给予郭增金党内警告处分;给予朱秀明党内严重警告、行政降级处分;分别给予王斌、张宪超警告处分。冠县公安局决定对赵一鸣通报批评,对宋长冉、郭起志予以辞退。

(辞退的又是临时工)

暴力催债的涉黑团伙全部落网

聊城警方打掉于欢辱母案中黑社会性质组织犯罪团伙冠县吴学占等人涉嫌违法犯罪案件,山东省公安厅于2016年5月25日挂牌督办,由聊城市公安局指定东昌府分局异地立案侦办,现吴学占团伙涉案的18名成员除杜志浩死亡外,其余17人全部落网。

已查明,该团伙涉嫌组织、领导、参加黑社会性质组织,非法拘禁,强迫交易,故意伤害,非法侵宅,故意损毁公私财物等犯罪。目前,此案正在办理中。

苏银霞、于家乐(于欢姐姐)涉嫌非法吸收公众存款案被聊城公安机关处理

聊城公安破获于欢母亲涉嫌非法吸收公众存款案

据聊城市公安局官方网站消息,日前,聊城市公安机关成功破获,苏银霞、于家乐涉嫌非法吸收公众存款案。

据悉,根据群众举报,公安机关成功破获苏银霞、于家乐涉嫌非法吸收公众存款案。经查,该案涉案金额高达2000余万元,涉及投资群众50余人。目前,该案正在办理中。

大风起于青萍之末。这起引爆舆论的事件起源于2014年7月和2015年11月,

苏银霞分两次向吴学占借的两笔共135万元款项,月利10%。苏银霞不会想到,这笔利滚利的高利贷,在已还184万元后还会让自己受尽侮辱,还让儿子卷入杀人案。

苏银霞未必会料到如此悲剧性后果,但作为企业家,她必定知道高利贷对于缓解企业资金困难无异于饮鸩止渴,是什么逼迫苏银霞走上高利贷这条不归路?

来看财新的调查报道 于欢案追踪:苏银霞何以陷入债务纠纷(更新)

据源大工贸会计张强说,苏银霞借高利贷时,公司财务已不太好,拆西墙补东墙还贷,拖欠工人工资,有的员工欠四个月工资,有的欠六个月工资,有的欠八个月工资。苏银霞借钱是想维持工厂生产,用销售收入还贷。

据财新记者检索,2012年底,山东省中小企业办公室发布的《关于认定山东省信用良好中小企业(第二批)的通知》中,源大工贸并评为“连续三年无不良信用记录企业”。苏银霞和源大工贸还登上了2012年底聊城市创业大赛前二十名项目名单。

……

冠县工业园区一位不愿透露姓名的企业主告诉财新记者,2012年开始,钢材价格大幅下降,就有银行开始抽贷。“银行说你先把钱还了我再贷给你,可你还了之后银行就不给贷了。”这位企业家称,2013年-2015年冠县高利贷非常猖狂,“半数以上企业都借了高利贷,我的亲戚也借了吴学占的高利贷,我做的担保,借了300万,已经还了400多万了,还差100多万没有还。”他表示,工业园区很多企业都在互相担保贷款,“资金链条出现问题的企业结成了担保联盟。”在他看来,“源大工贸和苏银霞是做实业的,比较踏实勤奋。”

……

于秀荣告诉财新记者,源大工贸在园区里规模做得不错,主业刹车片一年的利润可达200万至300万元。但2014年生意不好做,资金链条开始出现问题。

2014年7月和2015年11月,因公司经营困难,苏银霞分两次向经营投资公司的吴学占借款100万元和35万元,约定月利息10%。苏银霞事后的“陈情书”这样介绍。

而于秀荣称,源大工贸曾从聊城农商行贷款1000万元,到了还款日期还不上,就凑了工人的工资、卖钢材的钱,还有高利贷的钱,凑齐了1000万元去还贷款。2014年,源大工贸通过其他公司从招商银行获得了1000万贷款。判决文书显示,2014年4月16日,山东正昊机械设备有限公司(下称正昊机械)向招商银行济南分行济大路支行(下称招行济大路支行)的账户存入信用证保证金818.1万元。同日,招行济南分行为正昊公司开立信用证,开证金额为18180000元,付款期限为2014年10月16日,付款方式为议付,受益人为源大工贸。

从公开信息看,源大工贸2015年经营状况尚可。冠县政府发布的《关于进一步加强协税护税征管工作的意见》中,2015年度重点企业税收指导计划里,源大工贸的税收计划是100万元。

于秀荣与前述企业主的说法相近,称苏银霞资金的最终断裂源自倒贷款失败,即苏银霞借钱还上银行贷款后,银行出于风险考虑并未续贷,苏银霞的资金链完全断裂。最后,苏东拼西凑,还了当地高利贷者吴学占的184万元现金,并拿一套140平米价值70万元的房产做抵押(不过据苏后来写的“陈情书”,该房产为吴学占强行占有,并未提及抵押),即便如此,所欠高利贷债务亦未偿清。

按上述信息,基本可以判断,苏银霞借高利贷只是为了缓解一时的资金困难,等银行续贷到位后立刻填上窟窿,但银行却在关键时刻抽贷,苏银霞原本只是用于过桥贷的资金也就变成难以承受的高利贷。

因融资困难陷入僵局的企业往往会求助于过桥贷款,尽管过桥贷款并不是雪中送炭,更像是染上就难以摆脱的金融鸦片,但中小企业还不得不吸食这一鸦片。

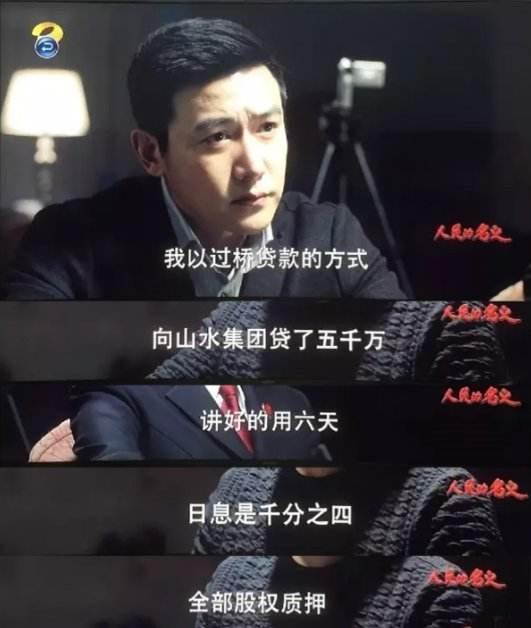

《人民的名义》中也有类似情节。大风厂生产资金周转不开时,大风厂老总已经跟京州银行的欧阳菁谈好了一笔贷款,6天后放贷,这6天需要周转的资金则以过桥借贷方式,向山水集团借款,5千万,日息4‰,抵押物为大风集团的全部股权。只要按时还钱,不会出现太大问题。但问题就在这,欧阳菁变卦了(剧中情节为联合做局)。京州银行并没有在6天后放出贷款,资金缺口只能由过桥贷填补,过桥贷款也就成为名符其实的高利贷。欠山水集团的本金5000万,利滚利滚到6000万、7000万、8000万,其后京州中级人民法院根据股权质押协议就把大风厂判给了山水集团。

这些情节虽然极端,但中小微型企业融资难,却是不争的事实。

在金融界有个概念叫“麦克米伦缺口”,指的就是中小企业发展过程中存在的资金缺口难以解决,原因在于资金的供给方不愿意以中小企业所要求的条件提供资金。这一概念源于1931年英国金融产业委员会的麦克米伦爵士向政府提交的关于解决中小企业融资困难的报告。

根据国家工商行政管理总局的数据,在中国,中小企业对GDP的贡献超过60%,对税收的贡献超过50%,提供了近70%的进出口贸易额,创造了80%左右的城镇就业岗位,吸纳了50%以上的国有企业下岗人员、70%以上新增就业人员、70%以上农村转移劳动力。在自主创新方面,中小企业拥有66%的专利发明、74%的技术创新和82%的新产品开发。

而据银监会数据,截至2017年3月末,全国小微企业贷款余额27.80万亿元,占各项贷款余额的24.08%,全国工商联的调查显示,九成以上中小企业无法从银行贷款。

虽然统计口径存在差异,获得贷款余额与企业的社会贡献极不相称的事实,融资难、贷款难已经成为制约中小企业发展的瓶颈。

中小企业多为民营企业,本来面对的市场竞争就不够公平,可以获得正规金融支持的渠道也更少。

除了少数高尖或风口企业可以获得风投等低成本融资外,民营部门融资成本高企。无法从正式金融机构获得贷款,就只能依靠非正式的民间渠道,如相互担保、民间借贷。

有媒体报道称:“很多民营钢企拿不到资金,以至于不得不借助影子银行等民间借贷;利率从12%到20%不等,融资成本平均达到15%。”

我之前写过经济学家罗纳德·麦金农提出的“二元化的金融结构”,指的就是国家采取利率管控,银行利率不能覆盖通货膨胀率和应有的资金成本,而银行贷款作为一种稀缺资源补充到了本不该得到该资金的企业或行业中。另一方面,由于银行利率没有市场化,市场的需要就必然催生出银行体系外的一个金融市场,比如高利贷市场,而高利贷背后必有黑社会催收。

所以,催债引发的血案,表面上是一个治安问题,实际上还是一个金融问题,这起血案也仅仅是冰山一角。

来看一个企业主的现身说法:

一个小企业主告诉你苏银霞为什么要借高利贷?

如何从金融角度分析因高利贷而发生的山东涉黑「辱母案」? - 知乎

按公安机关的通报,苏银霞还卷入了非法吸收公众存款案,而这又是一个很有中国特色的罪名。

中小企业要融资,向银行借款无望,高利贷又是金融鸦片,所以常常有企业转而向公众借贷,然而这又涉嫌触犯刑法——非法吸收公众存款罪(非法集资)。

理论上讲,民营企业愿意借,公众愿意承担风险借给它,这是双方意思自治的体现,完全可以依靠民法来调整,但刑法一禁了之,从某种意义上讲,其事实上的影响已经背离了立法者的初衷,反而是保护了银行的垄断利益。

这样看来,中小企业所背负的重担,几乎一个不落地压在苏银霞身上。

做实业如此艰难,谁都会想还不如炒房,但是当整个社会都这么想的时候,民营经济本可以释放的活力也被扼杀。

苏银霞在陈情书中写道:“我们误入高利贷的陷阱,害了自己,也伤了别人。”苏银霞企业经营上的失败一步步演变为家庭悲剧。

要想避免类似悲剧,给中小企业提供普惠的金融环境,从根本上消除融资难、融资贵的问题,最根本的还是金融体制的改革与创新。

要改善金融环境、提高金融效率,为金融注入新鲜血液,天生具有公平、普惠基因的互联网金融(不是经过包装、人人唾骂的“伪互联网金融”)一定大有可为。

当然这个解决方案并没有表面上看起来的那么简单,具体分析以后再详细论述,另外,也可参考我此前写的文章:为什么互联网金融大有前途 - 知乎专栏