国内信用体系格局初显,第三方数据分析入场券落在谁家?

撰稿:贾宁

19世纪末,美国资本市场发展早期,工业的兴盛吸引了众多投资者,产生了企业征信的需求,消费征信也随之兴起。

21世纪初,尘埃初定,美国个人征信市场已经形成Experian、Equifax和Trans Union三足鼎立的格局,各地小型征信机构依附于三家巨头开展业务。

与美国相比,国内的社会信用体系建设还在蹒跚学步,洗牌、并购与整合还远未到来,这意味着前所未有的机遇与挑战。

▲同盾科技CEO蒋韬

2013年年底,蒋韬离开阿里巴巴,创立了同盾科技,在数据分析的基础上,为企业提供信贷风控和反欺诈的SaaS服务。

未来,信用无处不在。

人性的暗面

「我凭本事撸的钱,为什么要还?」

网上有一个人洋洋得意地晒出他和催款人对话的截图,说他从55家网贷平台申请了共计187000多元,撸出本地首付买了房,还指导亲戚和村里人撸小贷,他收两个点作为酬劳。

互联网金融风起,久久不散,人们嗅着暴利蜂拥而至。

许多小贷公司没有接入央行征信,风控把握不足,坏账率居高不下。 对欠钱不还的老赖除了一次次威逼利诱的催款,没有其他办法。

另一伙潜伏在暗处的势力是羊毛党。

薅羊毛的典故出自1999年央视春晚小品《昨天・今天・明天》:宋丹丹饰演的白云大妈为了给老伴织一件毛衣,利用给生产队放羊的便利条件,揪羊毛搓毛线,被扣上「薅社会主义羊毛」的罪名。人们把力图把每一分钱都花在刀刃上,享受精打细算乐趣的人群称为「羊毛党」。

互联网金融P2P平台的兴起,为羊毛党提供了发展壮大的温床。互金获客成本越来越高,企业拿出一小部分成本来刺激新用户注册,却不知大部分都落入羊毛党囊中。

如今,羊毛党俨然形成了组织严密、利润丰厚的团伙。在企业推出某个优惠活动前,有羊毛党甚至公然与企业叫板谈分成,否则就将企业这次活动撸得一毛不剩。

黑产行业随着互联网的发展,越加兴盛。 以上这两种人,分别代表的是信贷风险与欺诈风险。

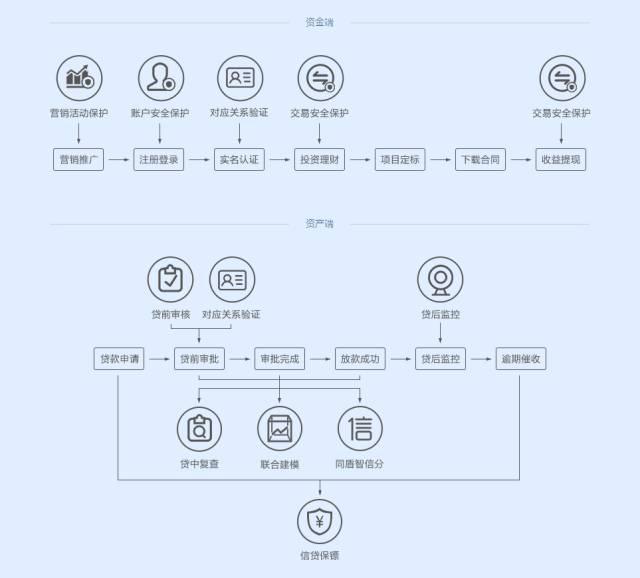

信贷风控,主要用于贷前审核、贷中复查、贷后监控和逾期催收各个环节。

非银渠道每年放出去的贷款约有数万亿元,一些公司已经做到了千亿级别。每降低千分之一的坏账率,对非银信贷公司的保护都是亿元级别的。

「我们在非银小额消费信贷系统性风险的防控上贡献很大,如果没有一个联盟来做这种跨行业的多头负债评估,如果整个行业增加10%多头负债导致的不良,那可能这个行业最后就会有系统性风险。」同盾科技CRO董骝焕告诉「新经济100人」。

同盾科技目前通用模型有三个:一是通用的申请反欺诈模型,二是通用的信用评分模型,三是催收模型。

比如医美分期欺诈,对同盾模型来说非常容易识别。欺诈团伙去农村拉一卡车人进城做分期贷款,身份证前几位都一样,并且年龄是正态分布(真实的医美用户通常集中于二三十岁女性),排除掉工作组进村团办贷款,那么基本可以确认是欺诈行为。

同盾推出了一个信用评分的机制,叫做智信分,用来预测这个人在申请的那个时间点,未来三个月或者半年的逾期概率。

预测模型的数据来源既包括信贷行为这样的强变量,也包括申请者网上的行为等弱变量。

「多次申请的人,可能风险会偏高,因为对信贷的饥渴程度很高,说明他缺钱嘛。这可以通过一些特征发掘,比如夜间特别高频的游戏玩家,他的逾期概率也很高。」 董骝焕说。

向逾期者的催款,是放贷公司挽回损失的最后一步,对于P2P借贷公司来说是一个费时费力的工作,效果却一言难尽。

同盾的自动催款模型做到了机器自动发短信、打电话。它会根据不同的人预测催回概率,从而在催收策略上进行调整。如果催回概率很高,不会逾期,那么就会温和地提醒欠款人,比如用类似林志玲的声音,语气、语调柔和。如果发现是潜在高风险,那打电话过去就用坚定严肃的男性声音,话术会多讲法律相关的后果。如果机器从对方的回应中判断逾期风险很高,再交由人工去催款。

「现在催收行业也不是那么好干。人工催收有时候语气一激动容易出现不合规的话术,被投诉一投一个准,用这种智能化的催收能规避这个问题,它不会有情绪,只会按照你设定的态度、语气、语调把这个事情说出来,按照法律规定的频率、时间跟你坚定不移地讲这件事情,到时可能就会妥协了。」董骝焕说。

与信贷风控不同,反欺诈主要用在登录注册环节,从源头上将羊毛党的进攻阻挡在门外。160万,这是同盾科技统计的国内欺诈团伙的数目。团伙平均两到三人,也有几百人的大型欺诈团伙。

同盾服务的一家大型理财机构,每年8月份中旬,都会做一次大规模的营销活动。在他们开始活动之前,就有黑产找到他们,说你们做这个活动我们就不参加了,直接把钱打过来,气焰十分嚣张。

同盾去帮这家机构做防控,分析发现两三天内,黑产这群人在平台上面搞了四五万个账号,同盾拦截的金额在80万元左右。

随着同盾科技这样的反欺诈公司越来越多,覆盖的领域越来越广泛,欺诈团伙的作案成本水涨船高,他们也要寻求突破,在技术上更新和迭代,因此越来越倾向于抱团,向组织化、规模化发展,欺诈手段也越来越隐蔽。

「我们在跟黑产对抗中动用了设备指纹等一些技术,黑产会针对我们这些核心技术进行破解和绕过,甚至明码标价悬赏攻破我们的技术,在底层技术的攻防上会变得更加激烈,我们的防控已经变得相对常态化。」同盾科技联合创始人兼产品负责人祝伟说。

一旦客户被黑产攻破,同盾会第一时间做出分析,升级模型,进行攻防持续对抗。这时,人工智能,通过机器学习的算法和模型,可以帮助他们适应这种快速变更变异的欺诈行为特征。

守住第三方中立立场

银行,是B2B企业眼中的「珠穆朗玛」,谁都想努力攀登一把,将自家旗帜牢牢插上峰顶。

蒋韬在创业早期,团队只有三四十人的时候,就尝试过银行客户。他派出技术副总裁张新波和产品负责人祝伟到客户那里,调数据,写代码,忙乎了很多天。客户从技术角度对他们评价非常高,蒋韬信心十足等待竞标结果。

结果,他们失败了。

「我们这帮人都是搞互联网的,以前银行层级、部门之间的关系都弄不清楚,打标流程怎么打我们也不太清楚。」蒋韬说。

他不知道原来打标过程中还有商务分,采购部还要评分,当时银行的决策部门有四五个,结果同盾虽然技术分是最高的,但是其他部门打分都特别低。

碰壁之后的蒋韬决定换一条路径,他称之为「农村包围城市」。

时值互联网金融兴起,大大小小的P2P平台层出不穷,他们往往缺乏有效的风控手段,成为了信贷风险和欺诈风险的重灾区。

▲同盾科技P2P网贷风控部署 来源:同盾科技官网

这些金融机构要解决的主要问题是消除信息的不对称,当一个行业有资金需求的借款者到金融机构来借贷的时候,金融机构的核心业务是想要把款借出去,但是对于借贷人在整个行业里面的信息一无所知,需要有一些有风控能力的第三方厂商快速帮助他们建立这种风控能力。因此同盾在早期快速地将这部分新市场拿了下来。

「2014年、2015年,我们都在亏损,亏得很厉害。」蒋韬说,但是他没有想过涉足客户赚钱的领域。

「坦率地说,在中国,我们这样做企业服务,做科技的公司日子都很难,都不好过。相对来说比较慢,而且要忍受孤独,要忍受你的客户动辄年利润都是上亿元,而你坚守只做科技,不能去做放贷、信贷的业务,不能跟你的客户抢生意。我们的模式始终都是薄利多销,我们的客户挣大钱,我们挣小钱。」蒋韬说。

「大家看见我们有一点小的成功后,在2014年有很多学同盾的公司出来,他们一开始势头也挺猛的。但是后来我们发现他们很快就转型了,转到去放贷。我一直都感觉这种又当球员,又当裁判员的事情是不能做的。我们的竞争对手都下海了,保持住中立第三方的公司真的很少。」同盾科技联合创始人马骏驱说。

积淀了一定客户和服务经验,在金融领域闯出了一些名声以后,2014年,蒋韬再次发起对银行冲锋的号角。

这次尝试的客户对象是北京的一家银行,老总比较开明,愿意接受一些小型创业公司提供服务,但是对方提了一个条件,说先测试,效果好了再付费。

当时同盾团队在杭州,每次甲方有问题,要求他们过来解答的时候,蒋韬就亲自飞过去解决。

8个月,他飞了将近20次。

为了节省时间成本,蒋韬乘坐的往往是夜间航班。飞机穿过厚厚的云层,黑暗后面还是黑暗,就如同蒋韬的心情,在成功之前,他看不到一丝光明。

是坚持下去还是收手止损?如果失败了,数十万元乃至更多的成本就打了水漂,他输得起吗?

「现在很多创业公司确实都有这个问题,说白了,绝大部分公司都是在这个过程中不行了,坚持不下去了,就撤了。从我个人来说,早期肯定想过放弃,但是后来公司已经很多人了,放弃也放弃不了,还是得把事做好。对自己对别人都没法交代啊,特别是你还拿了投资人的钱,你不做好怎么行呢?」蒋韬说。

8个月后,银行给出反馈,说效果确实好,行,我们付钱。

这是同盾拿下的第一家银行客户。现在同盾的银行客户有一百多家,包括四大行,股份制银行,以及很多传统金融机构。

对于坚持做SaaS,蒋韬有自己的看法,「云计算、大数据、数据共享这些理念扎根在我们的心里面,我们也相信未来随着法规、随着专业的分工越来越细化,将来银行、金融机构不可能把所有的事都做掉,专业的事情,应该由专业公司来做。」

现在同盾科技有668人,这样一个团队专注在风控领域,蒋韬认为金融机构很难做到同样的水平。

「算法的上限是数据,如果说这个公司只是依赖于自己的数据去做分析,那么不管你招再牛的人、做再牛逼的算法,它的效果都是有上限的。」

服务好客户的三要点

场景、算法、数据,是B2B公司服务好客户的三个要点。

场景,要求公司了解客户业务,比如做消费金融的,蒋韬的团队就要非常懂消费金融的风控该如何做,把一些经验带给客户,不是客户告诉他们该怎么做。

算法,是硬实力。算法,包括一些模型,都是通过长时间积累下来的,在各类客户中充分打磨,也可以为客户带来经验和价值。

数据,数据的积累才会有更好的模型与算法,客户一定是选择比它自己做得好的机构,并且售后服务跟上,才最终有复购率的提升。

同盾科技为客户提供一整套决策分析的解决方案的同时,内部也在产品上进行主动型的防御,被称之为风控大脑,它能够快速感知到线上的攻击或者是线上针对客户的一些行为。

在同盾科技接受「新经济100人」采访的前一周,同盾的风控大脑第一时间感知到上海的一家金融公司在被「撞库」,所谓「撞库」就是有大批量的账号来到平台上尝试它们是否属于平台注册后的账号,如果撞库成功,该账号就会被欺诈团伙利用,风险很高。

同盾的策略团队对此进行分析,十分钟后,确认是一起恶意的撞库行为,立刻与这家金融公司同步信息,让客户做出快速反应,挽回损失。

「过去很多做反欺诈的公司,只是负责每一次进来的分析,至于客户如何处理,给到的决策结果客户有没有看,有没有意识到当前正在被欺诈或者作弊,都不在意。我们这样真正能够做到主动型,有风险有攻击的情况下第一时间让客户感受到。」祝伟说。

四年时间,客户从几十家,几百家达到了7000多家,同盾科技是相对缓慢的B2B企业中的「快速奔跑者」。

如今,蒋韬把目光投向了海外。那里,有更大的市场,和更激烈的比拼。

他跃跃欲试。

2017年6月,同盾设立北美智能风控实验室,随后英文官网于10月初上线。

北美、西欧市场成熟,竞争充分,与中国市场差异化也比较大。同盾瞄准了东南亚、中东欧、非洲、拉丁美洲等新兴市场。同盾科技副总裁兼CSO马骏驱说,在出海的具体打法上,同盾会效仿华为。

「我坚信在中国做B2B一定能有一家超过100亿美元的公司出来,中国现在还没有,但是未来一定会有。」蒋韬留着板寸头,带着黑框眼镜,有社交恐惧的他说话时偶尔会停下来思考一下,但是说这句话时,语气坚定,眼中带光。

他是团队中唯一一个体型偏胖的人,团队中的伙伴也经常打趣他的「过劳肥」,关注他的饮食和健身。但每到融资时候,充满压力和紧张的节奏、不规律的生活作息又会让减肥失控。

「每次融资前后,韬哥都会胖一圈。」同盾科技董事长助理张昊说。

2017年10月10日,同盾科技宣布了7280万美元的C轮融资,投资方为信达汉石、Temasek淡马锡、天图资本和尚珹资本,截至目前融资总额近10亿元。

毫无疑问,蒋韬又胖了。吃饭时,他推开米饭,「我要控制饮食。」

1932 年第一家征信机构——「中华征信所」诞生,揭开了中国信用建设的序章。

借助互联网的发展,中国用十数年时间,走过了美国征信近百年的道路。央行征信、民间信用机构与数据服务公司三分天下的格局初显,同盾科技扮演的就是第三方数据分析的角色。

「美国是一个比较成熟的市场,而中国是一个非常大的新兴市场、蓝海市场。三年,至少我希望能成为全国绝对的第一。」蒋韬说。