儿童重疾险怎么买?2024年推荐的少儿重疾险!(附儿童配置方案)

本文内含多款热门儿童重疾险产品测评分析,欢迎宝爸宝妈收藏点赞。

作为有两个宝贝的父亲和从事保险行业多年的老人,奶爸时刻都在关注着儿童重疾险。

通过每月的测评分析,奶爸总结出了2024年最值得推荐的少儿重疾险榜单!!

为孩子操碎心的宝爸宝妈们,快看这里!

少儿重疾险有必要买吗?该如何挑选适合的儿童重疾险产品?

今天,奶爸就来为各位宝爸宝妈解决少儿重疾险的问题~

本文的少儿重疾险产品是在上千款产品中为大家选出来,不管是价格还是保障都很不错哦!

一、少儿重疾险有必要买吗

二、少儿重疾险怎么选

三、 2024年热门少儿重疾险测评

四、不同年龄的婴儿保险方案配置

五、儿童保险的防坑秘籍

六、奶爸总结

少儿重疾险怎么买最划算?点击下方链接,奶爸为你搭建完善的保障体系,省下50%保费:

▍一、少儿重疾险有必要买吗

孩子容易发生意外,家长们都深有体会。

同时也有很多人觉得,孩子生命力旺盛,生病了无非就是头痛脑热,买个社保就行了,少儿重疾险就没太大必要了吧?

其实,青少年儿童罹患重疾的概率并不低。

有数据显示,少儿恶性肿瘤已成为威胁儿童生命的第二大杀手,仅次于意外伤害。

近十年来,其发病率以每年2.8%的速度上升。

而位列少儿恶性肿瘤榜首的白血病,每年有上万个新发病例。

小伤小病的治疗费用,通过社保报销之后,大部分家庭都能承受。

但是一旦患上重疾,不仅要负担高额的治疗费用,而且在很长的一段时间内会严重影响患者和家庭的正常工作和生活。

除了治疗上可能用到的进口药物或特殊治疗手段,还有营养品的补充,甚至大人也要暂时放下工作照顾。

一般的工薪家庭都会感到压力山大,而重疾险的赔付金就可以为我们转移这种风险。

而且市面上的少儿重疾险的价格相比于大人要便宜许多,而且是年龄越小越划算,越小越便宜。

所以,奶爸还是建议有条件的家庭还是需要为孩子配置好重疾险,而且越早买越好。

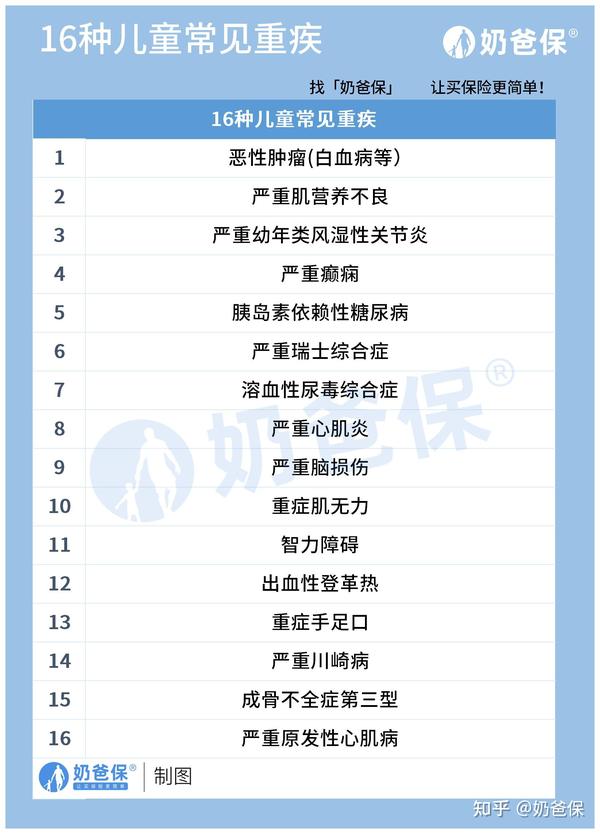

不过少儿重疾险高发重大疾病跟成人有一些差别,主要包含有16种,如下图:

所以家长们在考虑为孩子购买重疾险的时候一定要了解产品是否包含这些高发疾病。

接下来,奶爸来给大家分析一下,最近有哪些少儿重疾险值得买。

投保少儿重疾险,还有哪些细节需要注意?来听听奶爸的建议:

▍二、少儿重疾险怎么选

不管是少儿重疾险还是成年人重疾险,都要遵循保险配置的原则,只不过不同的保险对象略有不同。

还有些保险小白对少儿重疾险配置的五大原则不是很清楚,可以看奶爸这篇文章:

当然在选择儿童重疾险是,为了不被忽悠,奶爸一次性整理了关于配置保障责任时,

需要考虑的因素,下面一起来看看:

少儿重疾险如何选择,首选要从下面几个方面着手:

1、保额要足够

我们配置少儿重疾险的目的就是为了抵御重疾带来的经济风险,保额太少不足以转嫁风险。

身患重疾,首先要面对的就是一大笔的治疗费用,治疗完就是康复的费用,还有就是父母为了照顾孩子误工费。

有数据表明,我国重大疾病的治疗费用一般在30万左右,加上一些其他费用,我们配置40万左右保额够用了。

如果预算充足的话,保额越高越好,毕竟有充足的保额才能转嫁疾病带来的经济风险。

2、关心常见高发疾病

给孩子买重疾险,除了常见轻症和中症,还要关心是否包含常见高发重疾。

这里的少儿高发重疾指银保监会和中国医师协会联手整合了28种国人最为高发的重大疾病。

除了孩子常见高发疾病,成人的高发疾病有哪些?又该如何选择保险呢?直接点击链接找奶爸~

银保监会规定,重疾险上必须包含这28种重疾,所以我们在购买儿童重疾险时,

一定注意是否包含16种儿童常见高发疾病。

3、赔付次数要足够

目前市面上的少儿重疾险,针对轻、中和重疾具有赔付,除了保障范围内的赔付,还有额外赔付。

我们在购买少儿重疾险时,除了看重疾险的基本赔付额度,还可以看看它的额外赔付额度是否充足。

有的少儿重疾险针对重疾还会设置多次赔付,这时我们需要注意的是,一般来说多次赔付比单次赔付要好,

不分组多次赔付比分组多次赔付要好。

4、自带投保人豁免

投保人豁免指的是发生豁免责任后,被保人的主险合同后期不用缴纳保费,但可以继续享受保障。

这条主要是针对投保人的,也就是帮孩子投保的父母,在父母发生不幸无力缴纳保费时,

只要符合条件,孩子还可以继续享受保障。

投保人豁免对于父母帮孩子投保的情况,还是蛮实用的,有需要的话一定要加上。

5、选定期还是终身

少儿重疾险的保障期限一般分为终身和定期的,其中定期的又分为20/30年、保至70岁等时限。

(1)终身少儿重疾险

特点:

①、保障期限长,无需担心续保问题。

顾名思义,终身儿童重疾险是保一生的,不存在保险公司单方面拒绝续保,终身都不用担心患上重疾无力承担的问题。

尤其是多次赔付儿童重疾险,就算不幸患上了某种重大疾病,赔付过后保单依然有效,

直到全部次数都赔付完才会终止合同。

②、保费固定,不因通货膨胀而变化。

终身儿童重疾险完成首次投保后,之后续保的费用都是与首次是相同的,

避免了因通货膨胀而保费逐年增加或者随年龄增长而更贵的风险。

接下来,我们再来看看终身重疾险的缺点。

不足:保费相对定期的偏贵。

终身儿童重疾险需要承担更长时间的风险,所以保费相对于定期的要贵一些,

但少儿终身重疾险保费价格计算下来,还是比成人的便宜。

如果您还在犹豫买哪款少儿重疾险,定期还是终身,可以来找奶爸帮忙评估哦~

(2)定期儿童重疾险

特点:性价比高。

定期儿童重疾险,尤其是20年、30年期限的,30万保额只需要三四百块。

比如:横琴人寿嘉贝保(尊享版),0岁的男宝宝,30万保额,20年缴费,保30年,每年只需保费384元。

不足:到期后续保需重新健康告知、保费变高。

买定期儿童重疾险有一个风险就是:一旦发生了赔付,将来可能就没有办法再买重疾险了。

另外,如果购买20/30年的定期儿童重疾险,到期后再重新需要的保费会变高。

特别是30年期的,即使从0岁开始购买,30年后再投保保费可能就贵了几倍了。

再有就是保至70周岁的定期重疾险,到期后,因为年龄过高已经无法再投保重疾险了,往后的老年生活里就没有了重疾险的保障了。

总的来说,终身和定期重疾险各有优势,也自带缺陷,选择哪一种,可以先从自己的预算入手,再去寻找性价比高的产品。

6、身故责任

有些婴儿重疾险是没有自带身故责任的,那么,没有自带身故责任的婴儿重疾险是否要附加责任呢?

奶爸建议:婴儿重疾险不要加身故!

因为国家对未成年身故保额是有赔付限制的,10岁以下身故赔付不能超过20万,而且大多数重疾险产品在18岁前是不赔保额的。

其次,加上身故责任,保费贵大概率会翻倍,这就很不划算了。

若是需要附加身故责任,奶爸建议可以等孩子到了18岁再给其保险加保或升级附加身故责任。

▍三、 2024年热门少儿重疾险测评

不同年龄段,高发重疾种类也有区别。

因此,保险公司也会为孩子设计专门的重疾险产品,或者在某款产品的保障内容上额外增加对少儿重疾的保障。

精算师协会最新发布的《国民防范重大疾病健康教育读本》显示,未成年时期的高发重疾情况如下:

我们在给孩子买重疾险时,可以特别注意一下对这些疾病的保障情况怎么样。

儿童抵抗力差,易受病菌侵扰,那么哪些重疾险可以保障少儿呢?

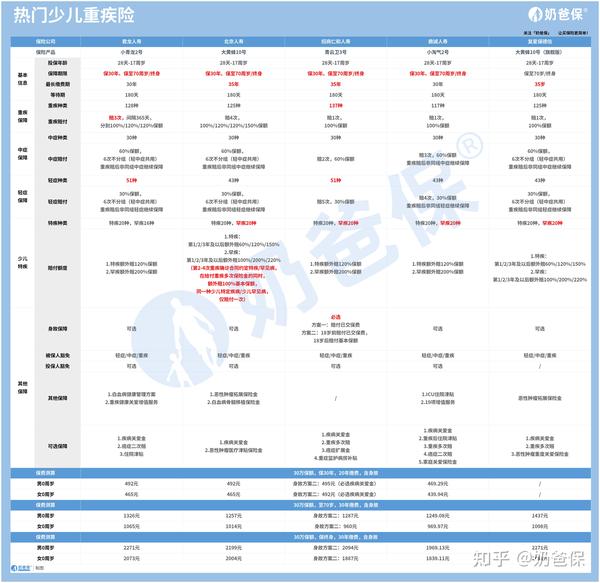

(1)君龙小青龙2号

【特点】

重疾赔完,轻中症还能再赔:给付首次重大疾病保险金后,轻中症保障仍然有效

重疾多次赔:重疾最多可赔3次,不分组间隔365天,分别赔100%、120%、120%保额

癌症二次赔创新叠加赔:可以和重疾二次赔叠加赔付,而目前市面上少儿重疾险都是只能“二选一”赔付,直接buff加满

住院津贴保障有特色:0免赔天数,灵活选择住院日额,重疾、中症、轻症以及18岁前因意外住院都能赔,设计非常人性化

增值服务贴心:白血病健康管理方案和重疾健康关爱增值服务,涵盖丰富的服务内容

【总结】

保障责任丰富有创新,疾病保障力度大,投保灵活

【适用人群】

追求重疾和癌症保障力度,轻中症保障优秀的孩子

(2)北京大黄蜂10号

【特点】

多次重疾赔付比例高:附加上这一责任,重疾分别额外赔付100%、120%、120%、150%、保额

重疾捆绑多次赔付,赔付后,非同组轻中症还能赔:在初次确诊重疾90天后,非同组轻中症继续保障,直至保障次数用完

罕见病数量升级:罕见病保障数量增加为20种,疾病数量位于市场前列,并且从一次赔付变成额外赔付4次

癌症保障升级:恶性肿瘤升级为无限次赔付,如果为孩子选择保终身版本。

癌症津贴终身都能赔付,保障额度不封顶。

前3次,赔付40%/50%/30%基本保额,第4次开始,每间隔3年仍处于恶性肿瘤状态给付50%。

【总结】

保障内容扎实,罕见病保障丰富,可选责任灵活

【适用人群】

追求特定疾病保障,基础保障扎实,投保灵活的人群

(3)招商仁和青云卫3号

【特点】

重疾赔付后,轻中症继续有效:首次重疾理赔后,间隔90天,非同组轻中症继续有效

“恶性肿瘤--重度”关爱金升级:可选责任的赔付次数增加至5次,突破少儿重疾癌症保障次数,非癌-癌,间隔180天后,被保险人可获得120%基本保额;

癌-癌,间隔3年,第二次可赔付80%基本保额;

第三/四/五次若确诊新发癌症,每间隔3年,可分别赔付50%基本保额。

重疾、中症、轻症都能额外赔:附加上疾病关爱金之后,60岁前,首次重中轻症额外赔付60%/20%/10%基本保额,各赔付1次,

高发疾病二次赔可叠加赔付:重疾二次赔和癌症多次赔需要同时附加,并且可以叠加赔付

罕见病数量升级:罕见病保障数量增加为20种,疾病数量位于市场前列,可以额外赔付120%和200%保额

【总结】

重疾和轻中症保障升级,高发疾病保障更充足

【适用人群】

追求保障全面,疾病额外赔付比例高的人群

如何给孩子挑选合适的保险产品,戳下方链接获取相关内容:

(4)鼎诚小淘气2号

【特点】

重疾赔付后,轻中症继续有效:首次重疾理赔后,间隔90天,非同组轻中症继续有效

ICU住院津贴:因非重中轻症入住ICU病房,给付1000元/天,相当于兜底保障

重疾后住院津贴:住院津贴与重疾治疗解绑,重疾赔付后,大病小病住院还能保,300元/天

创新家庭关爱保险金:重疾保障和身故保障可以兼得,30岁前,发生重疾理赔后,身故/全残还能再保

19项增值服务:包含视频医生、挂号绿通、住院关怀、专业陪诊等19项增值服务

【总结】

性价比高,保障责任丰富有特色,赔付门槛更低

【适用人群】

追求高性价比,疾病额外赔保障时间更长,注重住院保障的人群

(5)复保大黄蜂10号

【特点】

轻中症6次不分组赔付:重疾赔付后,非同组轻中症还能赔:在初次确诊重疾90天后,非同组轻中症继续保障,直至保障次数用完

罕见病数量升级:罕见病保障数量增加为20种,疾病数量位于市场前列,并且从一次赔付变成额外赔付3次

癌症保障升级:恶性肿瘤升级为无限次赔付,如果为孩子选择保终身版本。

癌症津贴终身都能赔付,保障额度不封顶。

前3次,赔付40%/50%/30%基本保额,第4次开始,每间隔3年仍处于恶性肿瘤状态给付50%。

【总结】

保障内容扎实,罕见病保障丰富,可选责任灵活

【适用人群】

追求特定疾病保障,基础保障扎实,投保灵活的人群

▍四、不同年龄的婴儿保险方案配置

除了可按照以上不同预算配置婴儿保险方案外,婴儿保险方案还可按照身体状况、年龄、需求等进行配置,若有这类需求,可找奶爸为您1V1配置。

方案不嫌多,多参考多学习,保险套路远离你!

下面奶爸再给大家按年龄的不同配置孩子保险。

1、0-30天(只能买少儿医保)

出生28天以内的孩子是没办法购买商业保险的,因为保险公司要规避先天疾病的风险。

但有一种保险,孩子刚出生就可投保,那就是少儿医保。

少儿医保其实就是城乡居民医保,是“国家承保,人人叫好”的兜底型产品。

无健康告知、可带病投保、可保证续保,每个孩子出生后一定要买,以后孩子去门诊、住院或者得大病时,

国家都能报销不少钱。

由于我国医保政策不统一,因此各地少儿医保的缴费标准和报销标准都有一定的区别。

但通常都比较的便宜,一年只需交一次保费就能享受一整年的保障,每年的费用在150元到500元之间。

2、30天-6周岁(重疾险和医疗险是重点)

方案解析:

30天-6周岁的儿童处于学龄前阶段,体格发育尚未健全,较难抵御疾病的侵袭。

所以,给这个年龄段的儿童配置保险,父母应该首先考虑百万医疗险和重疾险的配置。

40万的重疾保障+400万的医疗保障足够这一阶段孩子的需求了。

考虑到这一阶段孩子的日常开支+启蒙开支较大,奶爸就选择了这两款保费低+保障全的产品进行配置。

(1)重疾险推荐的是大黄蜂6号

这份方案,奶爸选择了40万保额的大黄蜂6号,保障30年,20年缴费;

附加恶性肿瘤-重度关爱保险金、重度疾病多次给付保险金、重度疾病住院津贴,让孩子尽可能得到重疾全方位保障。

(2)医疗险推荐的是铁甲小保少儿长期百万医疗险

医疗险方面,奶爸选择了400万保额的铁甲小保少儿长期百万医疗险。

400万保额的医疗险保障保费仅需450-520元,性价比十分高。

且铁甲小保少儿长期百万医疗险还有200万质子重离子保障和1万少儿特定疾病保险金,保障力度充足。

3、6周岁-10周岁(重疾险+医疗险+意外险)

方案解析:

6岁儿童开始上学,这一年龄段的孩子顽皮好动,对世界充满好奇,但是缺乏自我保护能力和危险感知能力,

摔伤、交通意外、溺水等意外伤害的风险更高。

所以这一阶段的儿童保险,除注意重疾和医疗保障外,还应注重意外保险的补充。

(1)意外险推荐的是平安小顽童2021

平安小顽童2021意外险奶爸选择了基础版,20万意外身故/伤残保障,2万意外医疗保障,

1万意外烧伤/烫伤医疗保障,真的是为家里小顽童专属设计的一款意外险。

因孩子食道较细和骨骼发育不完全,奶爸还附加了0.5万误食异物意外医疗保障和

2000元意外骨折/逛街脱位保险金,全方位意外孩子意外风险。

银保监会有规定:10岁以下孩子,身故赔付不得超过20万;

因此这阶段的孩子意外险保额无需选择太高。

(2)重疾险推荐的是青云卫1号少儿重疾险

这份方案中,奶爸选择了40万保额的青云卫1号少儿重疾险,保到70周岁,30年缴费,

以最少的保费给到孩子最好的保障。

青云卫1号少儿重疾险有20种少儿高发特疾、10种少儿罕见病、疾病关爱保险金等保障,

让孩子的重疾保障力度瞬间加大。

(3)医疗险推荐的是铁甲小保少儿长期百万医疗险

医疗险方面,奶爸还是选择的铁甲小保少儿长期百万医疗险。

6周岁-10周岁孩子投保这款产品,保费平均都有减少,相当于花少100元左右的保费得到了同等的保障,

保质+降价可以闭眼冲!

4、10周岁-17周岁(重疾险+医疗险+意外险 高保额全面保障)

方案解析:

对于10周岁-17周岁的青少年来说,这一阶段的保障要全面,百万医疗险、重疾险、意外险都不能缺少。

(1)意外险推荐的是平安少儿综合意外险2021版(尊贵版)

这个方案中,奶爸选择了50万保额的平安少儿综合意外险2021版,168元获得50万的意外保障,

想想都是赚到了。

青少年在上下学时,也是交通高峰期,因为平安少儿综合意外险2021版的多种交通工具意外身故/伤残赔付保障很贴合这阶段的孩子。

这个年龄段的青少年儿童精力旺盛,意外险依然不可忽视;为了让意外保障力度更大,

奶爸建议可以将意外身故/伤残保额提高到50万。

(2)重疾险推荐的是复星联合妈咪保贝新生版

重疾险方面,奶爸选择了40万保额保终身的复星联合妈咪保贝新生版;

附加了第二次重大疾病保险金、恶性肿瘤重度第二次给付保险金、少儿意外医疗保险金、

少儿接种意外住院津贴保险金等保障。

购买多重保障+保终身的重疾险,可以让孩子在重疾保障方面一生无忧。

(3)医疗险推荐的是众安尊享e生2022版医疗险

医疗险方面,奶爸选择了众安尊享e生2022版医疗险。

这阶段的孩子医疗险保障需要提高,因此600万保额仅需150-250元的众安尊享e生2022版医疗险,

是最好的选择。

众安尊享e生2022版医疗险在百万医疗险中是一款网红爆款产品。

它凭着600万恶性肿瘤质子重离子医疗/院外特定药品费用医疗保险金,

100万的未成年人罕见病特定药品费用/特定器械耗材费用医疗保险金等优势;

吸引了大波宝爸宝妈的关注,这款百万医疗险你也值得拥有。

▍五、儿童保险的防坑秘籍

恭喜看到这的宝爸宝妈,终于迎来了重中之重婴儿保险的防坑秘籍!

上文奶爸给大家分享了婴儿保险的必要性和不同预算儿童保险方案;

但为保险起见,奶爸再跟大家说说买婴儿保险需要避开的坑:

1、合理规划预算和家庭保险配置顺序

很多的宝爸宝妈不知道如何规划婴儿保险的预算,这往往就是你花冤枉钱的第一个保险坑!

家庭配置保险要遵循先大人后小孩的原则,家庭经济支柱才是家庭主要经济的来源,首先需要保障。

千万别家庭经济支柱的保障都没做好,就把所有的预算让给了孩子。

保险的总保费预算一般在家庭年可支配收入的10%-14%。

加入年收入为10万,那么总保费是在1万-1.4万之间为合适。

而孩子保费预算最好在家庭总保费的20%左右。

例如:家庭的总保额预算是1万,那么孩子的保费预算就是2000左右。

买保险是一个长期规划的过程,符合自身家庭经济情况最为合适,不然浪费时间,又伤钱包。

2、“完美”保单千万要小心

很多人会抱怨自己买保险被坑,其实这往往就是当初的“贪心”导致的。

很多朋友看保险业务员推荐“完美”保单,这些保单号称什么都能保,意外、身故、健康、理财统统都包含在内,

一个保单行天下。

保单责任有一大堆:终身寿、两全、重疾、意外、医疗、定期寿险、医疗津贴等。

然后就心动了,完全不细看就买了,这往往就是第二个保险坑!

保险是商品,资本主义产出的产品,动脑想想这不是慈善,怎么会存在这么“完美”的产品!

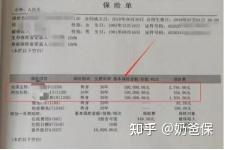

下面奶爸就那个保单给大家分析,让你们了解“完美保单”的套路。

这份保单中的重疾保障:2784元保费,保额只有16万;

想想上面奶爸给你们列出的重大疾病治疗费,这保障“弱爆”了。

还有它的意外医疗保障:78元保费,1万元的保额,连小额医疗险都比不上。

这种号称“完美”保险的,大家一定要注意,保额低,价格高,保障缺失一大堆毛病,别再掉坑了。

3、返还型保险需谨慎

很多的宝爸宝妈会有种想法:我需要保险的保障,但是我不想浪费钱买保险,有没有那种可以返还保费的保险啊?

我交钱,你保障我,到了时间,我没事,你就把钱还回来给我。

别说,保险公司就知道大家的这种心理,特地出了返还型保险,就满足了大家这些要求。

但是,奶爸就告诉你,要小心!

买保险其实你可以理解为买一份安心,毕竟古话都有说破财消灾。

如果你实在怕浪费钱,可以不买。

同等价位的返还型保险和消费型保险对比,返还型保险保障较弱,且后期实际收益还不如普通理财的收益高。

所以配置返还型保险必要不大,但是如果家庭经济条件实在是好,您也可以当作是给孩子存钱。

▍六、 奶爸总结

说了这么多,相信各位家长对儿童重疾险的配置思路都大概了解。

其实家庭配置也好,个人配置也罢都是按需定制的一个过程。

除了儿童重疾险,奶爸认为意外险和医疗险也是非常重要的,一般是300元以内。

但是也有很多保险公司的部分产品比较贵,保障内容却是一样的甚至不够全面,家长们选购的时候一定要货比三家。

最后,寿险对于小孩和老人来说都是没有必要配置的,因为他们没有家庭责任需要承担。

关于儿童重疾险的配置问题,就先聊到这,后续有新的产品会第一时间更新,觉得有帮助的可以点赞,收藏,防止迷路哦~

写在最后:

我是奶爸保,专业的保险测评机构,为您提供:1v1 咨询、产品优选、专属保障规划、持续增值服务、保险知识课堂等服务。

以下精华文章,在买保险之前看一看,可以帮你省下几万的冤枉钱!

⭐全网高性价比保险产品测评⭐

- 《重疾险榜单更新|重疾险怎么买?2024年我推荐的重疾险》

- 《百万医疗险榜单|百万医疗险怎么买?2024年我推荐这些优质医疗险》

- 《意外险榜单更新|意外险一年交多少钱?2024我推荐的意外险》

- 《定期寿险怎么买?优质定期寿险我推荐这几款》

- 《儿童重疾险怎么买?2024年推荐的少儿重疾险!(附儿童配置方案)》

- 《理财险榜单|年金险和增额终身寿险哪个好?2024年理财险推荐》

- 《2024十大保险公司排行榜,投诉/理赔/收入数据大剖析!》

这篇文章解决不了您的保险问题? ✅不妨找奶爸✅获取更多保险知识,让买保险更简单!