化妆品行业疫情后的变化与未来趋势!!!

在今年春节期间特意研究了一下整个国产化妆品行业,通过纵向跟国外公司做对比,然后在横向跟国内企业做比较,找到每个公司的市场定位,挖掘公司特色产品,当时写过几篇研究报告大家可以回头看下,下面咱们结合以一季度疫情影响后的化妆行业在做下销售数据研究。

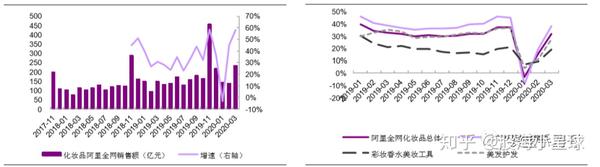

据淘数据,2020 年 3 月阿里全网化妆品零售额同比增 58.14%、环比 2 月提升 13.12PCT,主要为 3.8 电商大促、疫情逐步解除带动线上数据进一 步回暖。细分品类看,2020 年 3 月护肤、彩妆、美发护发等销售额分别同 比增 66.46%、38.43%、53.80%,分别环比 2 月提升 2.56PCT、24.81PCT、 31.46PCT。

累计增速来看,一季度阿里全网化妆品零售额同比增 31.75%、与去年同 期增速 32.79%相当、较 2019 年全年增速 37.28%略有放缓,显示疫情对线上化妆品零售影响不大。

根据淘数据披露的 4 月及 1-4 月全网销量及销售额,护肤板块 4 月延续 3 月以来恢复态势:销量同比增长 18%,GMV 同比增长 42%;板块 1-4 月销量同比增长 11%,GMV 同比增长 34%;彩妆板块 4 月复苏迹象明显:销量同比上升 12%,环比 3 月降幅-9%实现正增长;GMV 同比增长24%,环比3月增幅23%提升。1-4月整体销量同比下降14%,GMV同比增长14%。

4 月国内疫情得控叠加线下物流进一步恢复, 4 月化妆品线上继续放量,外资出现分化, 国产龙头持续高增 。

外资品牌销量情况:

① 资生堂旗下资生堂品牌,销量和 GMV 分别同比下降 66%和 69% ;

② 雅诗兰黛旗下雅诗兰黛品牌,销量同比下降 67%,GMV 同比下降 39%;海蓝之谜品牌, 销量和 GMV 分别同比增长 75%和 248%;

③ 欧莱雅旗下兰蔻品牌,销量同比下降 75%,GMV 均同比下降 64%;欧莱雅品牌,销量和 GMV 分别同比增长-15%和 38%;

④ 宝洁旗下玉兰油品牌,销量和 GMV 分别同比下降 62%和 31%;SK-2 品牌,销量和 GMV 分别同比增长 12%和增长 120%;

我们推测主要由于疫情催化行业变革,外资品牌打法调整不及国产品牌迅速,以及疫情或导致经济增速放缓,消费者购物更加理性,高性价比的国货更受青睐。

国产品牌整体回暖,龙头持续高增:

①丸美股份旗下丸美品牌销量和 GMV 分别同比增长 145%和 149%(丸美品牌的全网销量和 GMV 分别同比增长 80%和 92%);春纪品牌销量同比下降 62%,GMV 同比下降 55%;恋火品牌销量同比下降 90%,GMV 同比下降 87%;

②珀莱雅旗舰店销量和 GMV 分别同比增长 31%和 42%,主推新品红宝石精华成效初显,公 司口径天猫销售 2 万瓶+;

③华熙生物:润百颜销量和 GMV 分别同比增长 130%和 214%,夸迪销量和 GMV 分别同比 增长 12414%和 21992%,新品牌放量显著;

④ 上海家化旗下佰草集品牌销量和 GMV 分别同比增长 14%和 10%;玉泽品牌销量和 GMV 分别同比增长 744%和 1454%,分别环比下降 20%和环比增长 17%。

疫情催化线上需求增长,板块整体向好,龙头品牌表现亮眼

国产品牌线上销售情况:

①丸美股份旗下丸美品牌销量和 GMV 分别同比增长 66%和 53%(丸美品牌的全网销量和 GMV 分别同比增长 41%和 46%);春纪品牌销量同比下降30%,GMV 同比下降 36%;恋火品牌销量同比下降 86%,GMV 同比下降 83%;

②珀莱雅旗舰店销量和 GMV 分别同比增长 37%和 36%;

③华熙生物:润百颜销量和 GMV 分别同比增长 276%和 367%,夸迪销量和 GMV 分别同比增长 1693%和 3223%,新品牌放量显著;

④ 上海家化旗下佰草集品牌销量和 GMV 分别同比增长 35%和 62%;玉泽品牌销量和 GMV 分别达到 112 万份和 2.5 亿元。

细分研究:

华熙生物 688363:

公司旗下三大业务分别为原料业务、医疗终端业务及化妆品业务,其中:1)原料业务(18 年营收占比 50%):海外业务近年保持稳健增长,19H2 新增 150 吨产能扩充至 350 吨,一定程度上缓解此前产能不足 而选择性接单的窘境,但当前疫情在海外扩散,对公司原料出口业务有一定的影响,由于公司处于产业链上游,预计影响分摊到全年,19Q1 受部分影响,预计 19Q1 原料业务收入增速较此前有所放缓。

2)医疗终端业务(18 年营收占比 25%):80%业务为医美业务,疫情期间大部分医美门店未开业,后续开业将带来恢复性消费,预计 19Q1 该部分业务收入下滑较多;骨科及眼科主要供给医院,预计受疫情影响不大,预计基本维持此前的增速增长。

3)化妆品业务(18 年营收占比 25%):2018 年化妆品业务中线上占比 60%,20Q1 润百颜保持高速增长、且推出防疫产品、销售靓丽,基数低, 预计继续保持高速增长,线下主要通过经销商团购、等销售,预计受到一定影响。综合看预计化妆品业务 20Q1 收入继续快速增长。

珀莱雅 603650

主品牌 3 月获益 3.8 电商大促、销售改善、同比增 83%,20Q1 同比增34%;小品牌悦芙媞增速表现靓丽、其他品牌仍处孵化中;此外, 2019 年下半年新增欧美品牌跨境代理业务、2019 年营收规模为 1.4 亿元、占比 4.58%,2020 年预计贡献收入 10%。

公司线上运营能力较强、占比较高,2019 年线上营收占比为 53%,分渠道来看:1)线上:1~2 月销售情况不佳,3 月在 3.8 电商大促背景下销售改善、拉动 20Q1 销售数据回暖;2)线下终端零售承压、预计下滑 30%左右,但公司线下 CS 采用经销模式、终端销售压力转移至经销商层面,预计公司线下经销收入增速好于实际终端零售情况。

丸美股份 603983

分渠道来看:1)线上(2018 年线上营收占比 42%):1 月主品牌天猫旗舰店销售靓丽、2、3 月增速有所回落、预计与更变代运营商(3 月起公司代运营变更为壹网壹创)有关,3.8 促销节天猫旗舰店增 30%;公司线上采用经销模式,天猫旗舰店的直营数据参考意义有限。预计 20Q1 线上总体销售受到疫情的一定影响。

2)线下:公司线下门店形态有 CS 店、百货及美容院,疫情影响来看, 百货与美容院的实际零售增速预计差于 CS 店。公司线下以经销模式为主, 可将部分零售压力转嫁至经销商层面,因此公司线下经销收入增速预计好于实际终端零售情况。

上海家化 600315

分渠道看,1)线上(2019 年线上收入占比 30%):佰草集与玉泽等品牌处于上升期,天猫旗舰店销售数据持续向好、较好地抵抗住疫 情影响,而六神(洗手液)、美加净(护手霜)、家安(家清)等防疫相关 产品并未给品牌业绩带来改善,预计线上增速保持 2019 年良好发展态势。2)线下:公司线下以商超、百货等渠道为主,其中百货利润贡献较大, 20Q1 疫情对线下百货行业总体冲击较大,预计公司百货亦受到较大影响。线下总体表现预计拖累较大。

综合分析短期建议关注受疫情影响相对较小的公司,中期关注优质产品公司。

1)线上营收占比高、线上运营能力强、线下渠道(百货及美容院等)占比较低的壹网壹创、珀莱雅等;

2)疫情不改行业成长趋势,长期建议关注在所属细分领域竞争力较强的壹网壹创、珀莱雅、丸美股份、华熙生物等