通缩!通缩!!通缩!!!

因为疫情,所以放水。

因为放水,所以通胀。

看起来没毛病。但这次会有毛病。

先说结论:不是通胀,而是通缩;即使通胀,也是先通缩;非要通胀,也肯定带着通缩。

一个逻辑:通胀一定是因为放水,放水不一定导致通胀。

放水是通胀的必要条件,而不是充分必要条件。

说人话:A=你有足够的钱,B=能买到商场里的所有东西。

A=你有足够的钱,未必要去商场买东西,你还可以去买车,买房,放银行。

B=要买到商场里所有的东西,你一定要有足够的钱。

有了A不一定有B,要有B一定要有A。

意思就是,就算钱多了,大家都不花,那也不会有通胀。

请先记住这个逻辑,因为它很漂亮又很重要,下面所有的分析都是这个逻辑的粉丝。

一个现象:放水,但不敢全面放水。

先来看看央行几组数据:

- 今年以来,央行已累计进行了3次降准操作(含定向降准),释放规模达1.75万亿。

- 4月的一年期LPR(贷款基础利率)报价为3.85%,比上月下降20个百分点,创去年8月份启动LPR改革以来最低以及单次最大跌幅。

- 4月末M2同比增长11.1%,创2017年以来新高;M1同比增长5.5%,创2018年7月以来新高。

都在说,央行放水了。

但是!央行憋到现在满脸通红都不敢全面的降息或者降准,具体原因之前分析过:怕炸了茅坑=给房地产吹泡泡,那就真的浑身都是“死”。

所以,又不是全面的放水。

一个基调:放水不全带来GDP。

在之前文章《房子还值得投资吗?》中也分析过,用M2与GDP的比例来表示资金使用或经济运转的效率,比例越高,效率越低。

放水的产出效率逐渐降低。

翻译为人话:放水了,GDP没跟着同步上去。

三驾马车:虽有草吃,需时间消化,跑得吃力。

尽管如此,放水仍是一剂刺激经济的有效的“速效救心丹”,但也得看身体状况啊。

拉动传统经济的三驾马车——出口、投资和消费。

第一架马车:出口艰难

现状一:你你你,我我我,他他他都知道,美国在和中国打贸易战,特朗普在叫嚣去中国化。

现状二:疫情还在国外嚣张施虐,无情凶狠,残酷无情。国外经济好不到哪去。

所以,现时的出口不会也不可能好。

看看几组海关统计数据:

- 今年前两个月我国出口同比下降15.9%,贸易逆差411亿元,去年同期为贸易顺差2934亿元;

- 3月份出口同比下降3.5%,贸易顺差1397亿元,去年同期为贸易顺差2131亿元。

很明显,疫情加上贸易战,出口大幅萎缩。

很多外贸企业,从复工难到复产难到出口难,历经磨难,没订单了。

即使没有疫情,从去年一直愈演愈烈的中美贸易战,也早已让很多涉及出口业务的企业叫苦不迭。

打击华为就可以打击中国的高科技产业。美国商务部虽然再度延长华为的临时许可证到8月13日,但同时,特朗普政府正在修改“外国直接产品”再出口规则,意图打击华为的芯片供应链。

上图为华为心声社区发布的一张配图。

给人打一定要打回去啊,祖宗家训向来如此,不可能到今天就丢掉。

中美之间长时间的贸易摩擦,将是大概率事件。

虽然中国是有着完整产业链的制造业大国,但从长远看,美日等国家鼓励“制造业回流”以及转移低端制造业到更低成本的东南亚地区,会成为一个趋势。

第二驾马车:投资,见效慢。

出口受到掣肘,外需不振,拉内需啊。

投资要靠谱,一靠企业,二靠政府。

1、政府投资具有非营利性,投资力度大,短期见效快,但效率低,容易给玩坏。

过去三年,千辛万苦去杠杆,就是在收拾2009年“四万亿”留下的烂摊子。“四万亿”投资计划,确实对当年低迷的经济有提振作用,只是后来部分资金流向了楼市,推高了房价。

2020年,学聪明了,换了“新基建”。不同的是,这次强调的是“新旧基建齐抓并举”。

新基建是指发力于“科技端”的基础设施建设,能更好推动中国经济转型升级。但是,相较于传统基建的“铁公鸡”(铁路、公路、机场),投资周期长,见效时间长,收获时间长,直接关乎民生少,直接拉动GDP少,真是“三长两短”呐。

2、企业投资具有营利性,投资规模小,但效率高,是经济增长的重要动力源泉。

保经济,刺激经济,得扶持企业。企业又有国有企业,又有民营企业了。国有企业向来代表四个字:效率低下,这里咱无视它。重点看一下民营企业。

从今年央行公布的各月社会融资规模来看,总体呈现大幅上涨。

4月末,社会融资规模余额同比增长12%,为2018年6月以来最高水平。

其中,贷款和企业债是主要推动因素。

较高的社会融资规模,也旨在提防通缩风险。

但是,给你钱了,你得花呀。

从企业主要的融资去向上看:

一方面,以低息债务置换存量的高息债务(降低企业的运营成本);

另一方面,这次疫情影响了国内所有的产业链,所有的。环境变差了。部分企业主都不敢去扩大投资,倾向将部分投向金融资产赚取利息,并未完全投向实体经济。

不胡说,上证据:

放水多出来的钱呆在银行里吹空调呢?怎么会有热钱。

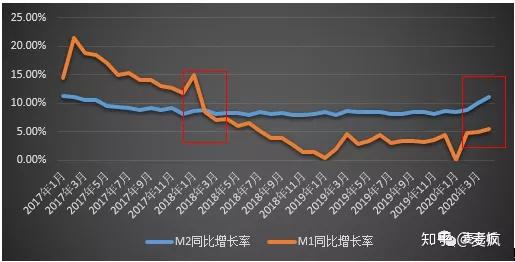

我们再来比较一下近三年M2与M1同比增速之间的差距:

有意思的是:

- 2018年2月之前,M1的同比增速一直高于M2。2018年2月开始,M2的增速反超M1。

- 今年2月份开始,M2和M1的增速差在逐渐扩大。4月份的M2-M1达到5.6%。

大家常说的货币供应量,就是指M2。这里先科普一下M1和M2:

- M1=流通中的现金+企业活期存款

- M2=M1+准货币(定期存款+居民储蓄存款+其他存款+证券公司客户保证金)

M2主要比M1多了定期存款和居民储蓄存款。因为企业活期存款主要是周转生产使用,所以计入M1;而居民活期存款虽然也有较强流动性,但主要还是倾向储蓄,所以计入M2。

M1的核心构成因素是企业的活期存款,其往往被认为是资金的活性指标。

简而言之,M1反映的是现实购买力,M2反映的是未来潜在购买力。

M1远低于M2,说明企业活期存款大部分转变为较高利息的定期存款。也就是说,企业投资意愿较弱,经营不活跃。

上面这段这么专业的分析总结就是一句话:大部分钱主要在金融体系内空转,没有进入实体经济。

第三驾马车:消费,咱都不敢啊。

现状:

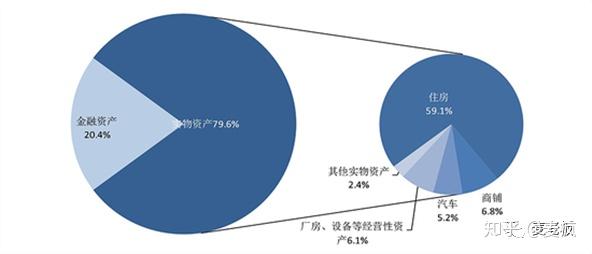

在央行《2019年中国城镇居民家庭资产负债情况调查》中,对全国30个省(自治区、直辖市)共计31100户城镇居民家庭进行的调查统计显示:

- 从资产结构看,我国城镇居民家庭资产以实物资产为主,户均253.0万元,占家庭总资产的八成。而在实物资产中,74.2%为住房资产。也就是说,居民住房资产占家庭总资产的比重为59.1%。

- 从负债结构看,有负债的家庭占比为56.5%,户均家庭总负债为51.2万元;其中,银行贷款占家庭总负债的96.8%。在有负债的居民家庭中,76.8%有住房贷款,户均住房贷款余额为38.9万元,占家庭总负债的比重为75.9%。

也就是说:

(1)城镇居民家庭资产配置高度集中于房产,金融资产占比较低;

(2)城镇居民家庭的金融资产负债率相对较高,存在一定的流动性风险。

“房贷”,加上“教育、养老、医疗”这家庭刚性支出的“三座大山”,加上对未来前景不明的担忧(会不会失业,会不会降薪),你敢报复性消费,你敢笑眯眯消费?我信你个大头鬼!

连上三张图:

就算麦老板信你,两个指标也不信你:CPI和PPI。

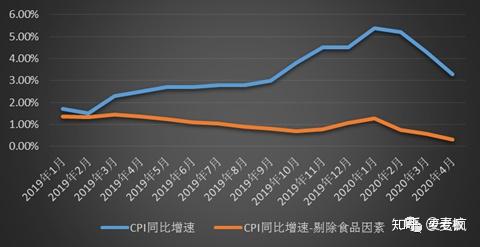

1、CPI——消费密切相关的经济指标。

CPI指居民消费价格指数,主要衡量消费环节的物价水平。

- 去年由于猪瘟导致猪肉价格上涨,带动CPI逐渐上升,今年1月份CPI同比涨幅达到高点。

- CPI从今年2月份开始已经连续三个月回落。4月份的涨幅比3月份直接跌落一个百分点,回落速度超预期。

- 如果把作为大家基本需求的食品因素剔除,4月份CPI的同比增速只有0.31%。

今年央行已经向市场注入大量流动性,CPI不增反降。

这在一定程度上表明,市场总需求在收缩,经济发展逐渐放缓。

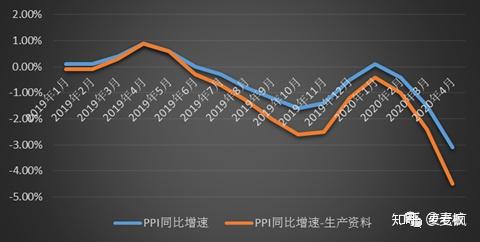

2、提起CPI,就不得不提到它的兄弟——PPI。

PPI大家可能比较陌生,这里补充一下,PPI指工业生产者出厂价格指数,主要衡量生产环节的物价水平。

- 从去年6月份开始,PPI增速一直为负(除了1月份受传统春节因素影响)。

- 4月份的PPI同比下降3.1%,降幅扩大。其中,生产资料PPI更是下降了4.5%。

PPI下滑的原因,一方面是由于前期国际原油价格的大幅下跌,另一方面是由于下游企业的投资需求不尽人意,导致生产资料库存偏高。

如果PPI长期处于增速为负的情况,说明工业生产的上游企业产品收入在减少,利润下降。

本来企业的生产积极性就不高,产品还卖不了多少钱。实体经济自然也是每况愈下。

简而言之,现在担忧的不是通胀,反倒是通缩的可能性。

四处开花:没有一朵好看的。

三驾马车跑得难,地方政府来帮忙:央行放水(货币政策),还是政府减税降费、扩大投资、发放消费券等财政政策,全都是为了刺激消费,恢复市场信心。大家都知道成效。不啰嗦。

没有买卖就没有伤害,对于保护野生动物是对的。没有买卖没有伤害,你放经济上试试?经济学的基础是买卖产生收益,是钱流动产生效益。

当政府投资效果减弱,当企业不敢投资,当居民不敢消费,当出口受打击的时候,我们没有任何逻辑基础觉得会有任何的通胀,至少我们目前没有看到通胀的基础也没看到通胀的事实。

但是,不代表不会通胀,第三季度如果大力放水,更大力的放水,这种情况下,通胀必不可避免。所以不是通胀,而是通缩;即使通胀,也是先通缩;非要通胀,也肯定带着通缩。

麦老板也衷心希望经济能好,温和通胀,经济稳定增长,政府大力投资,快速见效,企业大胆投资,居民收入稳定增长,开心消费。

毕竟,信心比黄金更重要。