逐鹿城市普惠险:政府指导还是政府主导?

文/沈志鹏

2020年7月18日,宁波“甬惠保”正式发布上线,成为本年第10个城市。含“十”的词语很多,十全十美、十拿九稳、十字街口。哪个词语代表城市普惠保险发展现状呢?笔者属意十字街口。

群雄并起、逐鹿中原,是接下来各路英雄们要面对N道选择题。

而所有问题中的重中之重是,政府指导还是政府主导?

1 解读:一个“快”字

2020年7月16日,《国务院办公厅关于印发深化医药卫生体制改革2020年下半年重点工作任务的通知》国办发〔2020〕25号文件颁布。

第四项第十七款“加快发展商业健康保险。鼓励商业保险机构提供包括医疗、疾病、康复、照护、生育等多重保障的综合性健康保险产品和服务。积极引入社会力量参与医疗保障经办服务。(国家医保局、银保监会分别负责)”

解读分析:

- 1 加快发展商业健康险。重点在“快”字,改革进入深水区,各种冲突矛盾触发,唯“快”可解决困难和问题。

- 2 鼓励商业保险机构提供包括医疗、疾病、康复、照护、生育等多重保障的综合性健康保险产品和服务。重点在“服务”。健康险的重点是产品和服务。产品只是载体,服务才是内核。

- 3 积极引入社会力量参与医疗保障经办服务。重点在“社会力量”,医保改革、民生工程,不止是政府的事儿,也是保险公司的事儿,更是全社会的事儿。政府以开放心态吸纳各方力量共同参与,机会难得。

医保万亿市场或将释放,在合作模式设计中,政府部门是规则设计者、监管者,保险公司和社会力量是参与者、建设者。各司其职、紧密衔接。

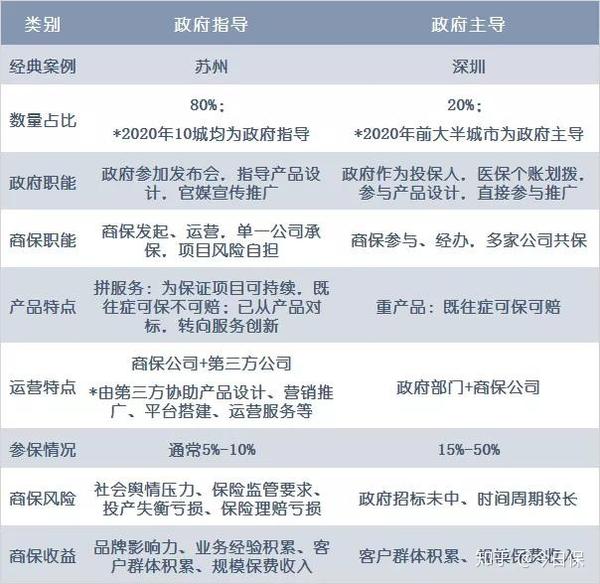

2 探讨:一字之差,指导VS主导

政府指导和政府主导,一字之差,相差甚远。打个比方,前者是裁判员、后者是裁判员兼运动员。

市场早期:为推动市场发展,政府亲自下场,政府发起并主导着项目筹资、设计测算、推广运营等。不但把商保扶上马,又亲自送了一程。

市场初期:走过五年的时间,商保热情迸发,政府更多精力投入制度设计、支付改革、基金监管等。政府逐渐回归裁判员位置,由商保继续探索和实践。

两者对比分析:

对于政府而言,城市普惠保险项目有什么风险吗?

没有政府的顶层设计,就没有城市普惠保险。政府所面临的不是风险问题,而是如何因势利导。让城市普惠保险快速、稳定、可持续发展,调用商业健康险的市场力量,为更多老百姓送去健康保障,惠及到每个人的身心健康。

3 抉择:选哪个会更好

分析问题不能脱离背景,城市普惠保险更是如此。选择走哪条路,涉及到诸多因素。

①政府意愿

目前,政府主导案例主要在广东、深圳。地处改革开放前沿,上有先行先试的责任,下有成功案例的影响。对于广深以外地区,政府主导存在一定难度。取决于当地政府的创新魄力,涉及到多个部门协同配合,还有医保改革发展方向考虑。

②社会结构

城市普惠保险的定价也是基于大数法则。定价模型包含很多风险因子,其中社会老龄化程度至关重要。对于一个严重老龄化社会,带病体占比和患病概率上升,保险消费观念和互联网化程度会下降,大幅提升保险产品设计、测算定价和运营推广的难度。

③同业竞争

政府主导城市普惠保险项目,需要经历调研、论证、汇报、审批等必要流程,涉及医保个人账户还需市委或人大会议。产品设计和测算定价,也需多个部门参与配合协同。对商业保险公司的选择,还需经过公开比选招标。

时间周期可想而知,以半年为基础单位。半年会发生什么?搞不好,同业公司已完成1.0到2.0的升级迭代。

④自身诉求

对于不同保险机构来讲,诉求差别是比较大的。大型公司关注长期效用,小型公司关注眼前问题。财险公司担忧百万医疗被替代,寿险公司关心如何开拓长险。保险总部关心全国市场布局,保险省公司关注区域份额排名。

对于保险公司来讲,如何短时间内快速统一思想、达成一致,是对战略定位、公司治理和运行效率的深刻考验。

政府指导也好,政府主导也好,归根结底是市场的选择。但无论选择哪一条路,都应先和政府沟通,取得到认可与支持。未来市场空间很大,做市场的好学生,从敬畏市场开始!