盈透、芝加哥交易集团及七禾网邀请演讲内容文字整理(二)

本人非常荣幸得接受了盈透证券、芝加哥交易集团及七禾网的邀请,于2015年4月26日在杭州进行了一次小范围的交流活动,与业内同行和交易爱好者们探讨了关于金融市场,金融衍生品的特性及我个人的交易经历所形成的交易理念。

以下是文字整理和Keynote 的截图,多图预警,请在wifi环境下观看。不在乎流量的壕们请随意…………不不不!请私信我!

(以下内容为演讲实录文字,有些需要配合幻灯片,已全部上传成图片格式)

许哲:我讲一下自己的交易经历,我不是学金融出身的,学的是偏数学计算机,当初听了一个很害人的故事,这个故事害了无数代人。

这个人叫爱德华·索普,他很有名,他当初是一个数学家,但是他从10岁开始就沉迷于赌博,但是他很聪明,最后获得数学的正教授,非常了不起,但是他做了正教授之后也没有好好研究数学,他还在研究赌博,他就研究各种各样的赌博游戏当中可能存在的胜算,发现大部分的赌博游戏的胜率大概在48%到49%之间。

为什么呢?因为如果赌博的胜率超过50%,按照大数定律就是赌场了,赌场肯定不会让你赢钱的,赌场肯定让你输钱的。如果你的胜率太低的话,低到45%以下这个游戏就玩不下去了,所以好的赌场游戏一定是胜率控制在48%到49%之间,我要让你老觉得有希望,但时间越长你永远会输。

最后他分析了几乎所有世界上存在的赌场的问题,受另外一位数学家的影响,“蒙特卡罗”这个词现在在金融界很出名,意味着所有的路径全都试一遍,它原来是一个赌场的名字。之前有一位数学家在蒙特卡罗统计了所有轮盘出现数字的概率,最后他发现整个蒙特卡罗有8个轮盘数字出现的概率并不均等,因为那个时候的轮盘主要还是木匠手工做的,没有办法保证非常精确。他在整个蒙特卡罗发现有8个轮盘的概率分布是有问题的,他就雇了8个人在这个有问题的轮盘上持续下注,一夜之间就赚了100多万美金,那时候100多万美金可能相当于现在1亿美金左右,最后他就被蒙特卡罗驱逐了。

他发现了这个方法之后,他把整个算法跟思想写成了数学论文,数学论文叫《21点必胜法》,你们想象一篇数学论文标题竟然是《21点必胜法》,然后还提交美国数学家协会。但整个算法出来之后它还有一个致命的漏洞,尽管我们有超过50%的胜率,但我们仍然没有保证自己笑傲赌场,为什么?

如果你运气差,你连输的话,你没有等到大数定律发挥作用,你的赌资就耗尽了,怎么办?比如说我现在手上有100万美金,我每次下注20万美金,我的胜率是56%,但我运气不好连续5次错了怎么办?事实上还没有等到大数定律发挥作用,就赔光了,我就下赌桌了,你就没有办法继续下注了,这和期货的道理是一样的。

尽管我们有个交易系统胜率在60%有很高了,但如果你连挫的话,可能就爆仓了,可能没到爆仓你自己心态就受不了了。事实上他没有办法解决即使在高胜率的情况下,还存在赌资的分配问题,除非你拥有无限的赌本,你每次下注的数量都一样多,实践几千几万次,等大数定律发挥作用你就能挣钱,但事实上没有人拥有无限的赌本,所以它这个问题就遇到了瓶颈。

遇到了瓶颈怎么办?找大神啊,数学界的大神你们学理工科的人应该都认识——香农,那个时候是神一般的存在,我们学计算机的人对他很佩服。索普拿着《21点必胜法》的数学论文找到香农说,怎么解决这个赌资分配问题。香农作为数学界的泰斗,看到了如此荒诞的年轻数学家拿着《21点必胜法》的数学论文之后,思考了半天然后把门关起来,他们一起花了1个月的时间研究赌博问题。

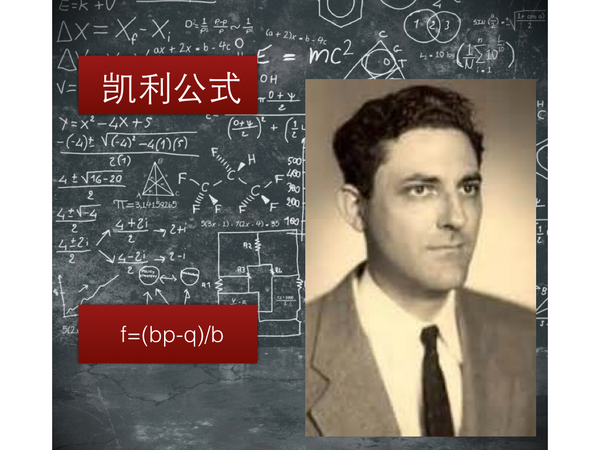

我曾经用蒙特卡罗的办法去试验过这个凯利公式,最后使用了市面上所有公开的资金分配办法,在实践到第1000次之后,凯利公式的下注方法或者说资金分配方法,均将几倍于其他任何的下注方法,并且凯利公式本身可以决定你的资金永远不会耗尽,这在数学上是可以严格证明的。

香农毕竟是数学泰斗,不太好亲自参加,索普就关在家里训练自己快速地心算凯利公式,这个公式其实也挺简单,他训练了一个礼拜之后,他发现自己心算凯利公式非常快,到晚上就去拉斯维加斯了。

当夜赢了几百万美元,第二天他再试又赢了几百万美元,第三天他换个赌场再试又赢了几百万美元,他发现这个游戏结束了,所以他写了本书叫《战胜庄家》,当年成为北美最畅销的一本书。这本书详细介绍了如何利用漏洞可以把赌场里面的资金搬回家,这本书非常非常畅销,以至于后来他被黑社会盯上了,因为赌场有黑道背景,被人下毒、暗杀的事件太多了,他觉得没必要用性命当赌注,继续在赌场赚钱。

自己在数学上破解了赌场之后,他就在想有哪个地方的赌场是可以让我一直玩下去呢——华尔街,然后他就去了华尔街。

到华尔街之后他又开始研究华尔街的漏洞,最后他发现可转债套利是一个高胜率的做法,下注还是用凯利公式,他就组建了一个对冲资金,专做凯利公式化的可转债套利,当年他的对冲资金业绩就成为华尔街最好的,他之后又写了本书叫《战胜市场》,这本书当年又成为北美最畅销的一本书。他在数学上破解了赌场,又在数学上破解了金融,他觉得这事差不多了,他就又回去研究数学了。我曾经一度以为,一个正预期的系统,就是高胜率加上凯利公式有无穷无尽的利润,当年我也试过。但这其实背后有个重大问题。

跟大家一样,在刚接触投机的时候我接触了很多神一般的系统,什么波浪理论、比尔威廉姆斯等,因为我对它比较好奇,重新自己学了一下混沌数学,得出的结论是混沌交易系统跟混沌数学没有一毛钱关系,神一般的技术分析有很多。

我自己系统认真地学习了一下哲学,我发现有一个概念大家一定要有就是可证伪性。我给大家看一个很著名的东西叫“卡尔萨根车库里的龙”,这个是在哲学史上很著名的一个例子。

卡尔·萨根宣布,现在我家的车库里面有一条会喷火的飞龙,你信不信?

我肯定不信,我们就说那打开车库大门给我们瞧瞧,我还没看见过龙,好想看一看。非常遗憾,这条龙是隐性的,就算打开大门你也看不到,然后他又补充说,事实上这条龙只有我看得到。

这个故事大家已经很熟悉了,你不是说它会喷火吗?不好意思,喷火是冷的,所以你让它喷火的话,你还是感受不到,虽然如此我这条龙真的存在,隐身的。

我往车库里面喷漆,这条龙都现身了,对吗?他说,不好意思,非常抱歉,我这条龙是不沾油漆的,所以你还是看不见它,他还补充了一句,不过相信我,它真的存在。大家做投机的应该很熟悉。

最狠的是罗素,他把这种不可证伪的理论用一个比喻批判得淋漓尽致,他说如果我说在火星跟地球轨道飞着一只瓷质茶壶,它不是铜,它不是硒,它是瓷的,因为茶壶的体积实在太小,最强大的望远镜也观察不到它,所以没有人可以否认我的主张,没有人能够否认我。它太小了,看不见,你不能说它不存在,对吧?你要让我证明它的存在,不好意思,没办法,你要否认我也是没有办法的。

在吃过很多暗亏之后,我有仔细去研究过他们这些理论的技术,基本上都是扯淡的,更不要说他从理论出来的那些具体的操作方法。

我后来就被他们激怒了,市场上有没有可证伪的技术分析手段呢?有的,我学计算机的处理信息还是可以的,我就把所有可供统计的据有可证伪性的技术指标全部考虑在内,那个时候我疯狂地搜索所有的技术分析指标,但凡看见的都把它抠下来。然后就用可证伪性去判别它,它这个东西是纯粹说说的,还是真的可以证明是对是错的,如果可以证明是对是错的,我一个都不放过,都放到数据里面去。写了很久很久时间的程序,然后把它所有的基础指标方法全都进行了一个回测和验证,我获得了短暂的好成绩。

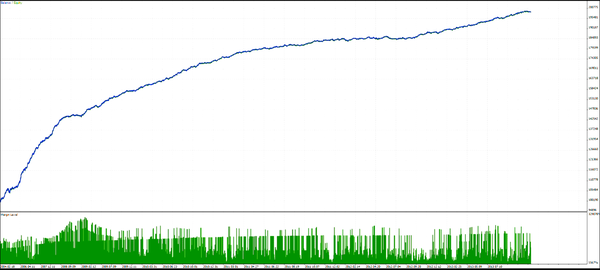

把所有可供证伪的基础分析体系全部进行数学规划,数学规划什么意思呢?比如说我手上有若干资源,要怎么把它利用到最大化,其实没学过数学就凭经验自己操作,其实在运筹学上已经是有定论的,通过一系列运筹学的数学规划公式,我可以把手上的资源达到效率的最大化,我就把所有可用的在历史上表现至少超过50%的技术分析,全都进行了运筹学上的规划,我得出了这么一个系统。

我能找到的还算靠谱的历史价格我全把它进行了回测,你们也不用把它跟市面上的任何交易系统进行对比,因为如果回测的话没有人可以比它做得好,就像利用凯利公式,没有任何一个资金分配方案可以超过凯利公式一样,运筹学里面的线性规划是可以在数学上严格证明最好的一种资源分配方式。对于这类资金我们有个术语叫“单调上涨”,它很单调,当初我用这个东西做出来的模型就是这样的。这个表格的变化主要在于它的上限一直在被突破,就是把市面上所有的可证伪的技术指标进行信息规划。按照资金的规模,我没有使用凯利公司这个系统,为什么?因为我回测的时候使用凯利公式的话,资金后来突破了软件能够承受的上限。

之后实盘运行这个交易系统的时候,虽然还是赚钱了,但出现了历史上不可能存在的大幅度回撤。这个是该系统不应该出现的情况。我反复反思了这个系统到底出了什么问题?我用了哪些前提假设?

我在想我利用了一些什么假设,我只假设了一件事情,就是技术指标是有用的,这是我唯一的假设,既然在这个假设之后所有的步骤都没有出错,我开始动摇了它最初的信念。

我利用了一个神经元网络的算法,这个算法在理论上可以逼近任意一个函数,什么意思?如果某一样东西是由变量ABCD引起的话,那ABCD的关系怎么存在,我不需要知道实际的方法,我只要把它扔到算法里面去,我就可以获得函数。如果结果R是ABCDE任何一个因素引起的,那它的关系,以前科学家做实验是这样的,比如说牛顿力学的实验,我给它一个两牛顿的力,然后摩擦系数是多少,它能跑多远,大家来猜这个力跟速度跟质量之间的关系。每个人猜的方法都不一样,你猜出来的函数大家再去做实验,再去验证,当初做科学实验和科学研究都是这样,现在不一样了,你把实验数据扔进去,网络自己就可以出来,我就在想技术分析不会彻底没道理吧,

然后就把所有的技术分析数据全都给它,让它跟未来的价格去神经元网络里面把关系给我逮出来,也进行了大量艰苦卓越的编程工作。

结果令人非常震惊,过去的价格对未来没有任何一丝影响,这个话对于做技术分析的人来说,对当初的我来说是振聋发聩的,你用过去的价格去猜测未来的价格,是所有技术指标的前提。无论这个技术指标是可证伪的或是不可证伪的,这是它们共同的前提假设,几乎是不言自明的。就是告诉你过去的价格对未来具有指导意义。

但是通过神经元网络的遍历筛选,我得出的结论是它没有关系,我的世界观就崩塌了。我就在想一个问题,是技术指标的神奇组合还没有找到呢,还是历史经验归纳本身就天生不足,因为所有的技术指标都是历史经验归纳。我把我的假设再一层一层往下推,到底是技术指标本身有问题呢,还是历史经验归纳不正确,这就不是数学上的问题,我还是去学习了一段时间的哲学。

(第二部分结束)

=================================================================

因为之前大量的微信公众号在我没授权的情况下盗用我的文章,并且还故意抹去作者信息,甚至篡改内容,故而自己开个微信公众号。欢迎大家关注。