牛市进入下半场

声明:不荐股,不诊股,不预测后市点位;大图请点最后的原文链接,再点击插图。

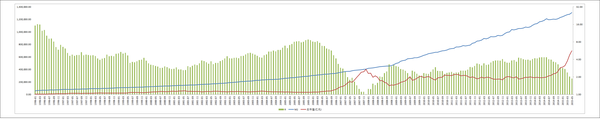

1

最近画了两条曲线。一个是月度M2,一个是A股总市值。时间点取1996年1月到2015年5月。这两条曲线很长。图中的竖条是M2和市值的比值对数坐标,底数取2。

2

下面的曲线中,中间部分的顶点对应的指数是6124点。在6124的位置,市值与M2的曲线相交,比值对数几乎降为0,M2对比市值的比值大约为1.01。此后,熊市开始,指数下降大约3/4。

3

值得注意的是,在尖顶以后的市值曲线并没有如指数一般下降太多。在之后的时间段里,M2尽管一路上涨,但它与市值的比再没有重现2005年熊市的高值。从这个时点回头去理解,如果把一轮牛市狭义理解为“割韭菜”、“杀散户”,就太狭隘了。无论是多层次资本市场的建立,还是优化国家资产负债表结构,抑或是中国居民家庭资产由“现金类资产+房产”向大金融资产的科目转移,其实都是在这个变化——指数虽然下降了很多,但资本市场的规模却凭借一次牛市彻底得到了确立。

4

截至5月底,这两个比值大约是1.88。距离上次见顶的比值1还有一段距离。

5

这些年过去,有三个值得关注的变化。一是股指期货上市,做空手段较6124时丰富了不少,市场上等待做空的狙击手多了很多。二是牛市起点的M2/市值比值,2005年大概是8,2014年只有4–5。三是现今的市场存在大量的融资盘,6124时没有。这三个变化究竟会让顶点提前到来还是推迟出现,有待进一步观察。无论如何,M2与市值的比值靠近1时,都是值得高度关注的。

6

牛市见顶后,指数的跌幅也许会很大。但如果不出意外,A股总市值将在牛市之后再次站上一个更高的台阶。

对后市的看法吗?标题就是。

原文来自:风云居 | 康健的博客

本文链接: http://kangjian.net/blog/1578/