网约车《细则》落地,更觉得神州专车像2012年的京东

在出行市场,与电商市场一样,也有被力捧看好的C2C的轻公司和一直被质疑的B2C的重公司,这两种流派的企业代表就是滴滴和神州。

这次京沪网约车《细则》靴子落地,再次让东哥琢磨两家公司,分析两种模式,也更觉得,历史总是惊人相似,现在的神州,很像2012年的京东,唱空者高谈阔论,投资者见机建仓。

具体地说,12月21日出台的京沪《网约预约出租车经营服务管理细则》,北京延续此前“京车京人”规定,还要求网约车司机驾驶证需北京核发,接入平台和个人需经过审核,具备相关资质方可上路运营,上海也是类似。业内人士的评价是,这次新规倾向B2C模式的运营,而对C2C平台则明显严格管控和限制。

这意味着,新规可能将给中国最大的网约车公司滴滴带来很大打击。以上海为例,已激活41万余滴滴司机中,仅有不到1万人有上海户籍。新细则落地,滴滴司机队伍将断崖式缩水。而如果按规定转型,从一个只做撮合交易的平台,转型为要寻找足够本地司机和牌照车辆去实际管理和运营的企业,从轻到重,不亚于一次生死之劫。

东哥是忠实的汽车出行共享拥护者,曾是Uber和滴滴的重度用户。但是滴滴Uber合并后,有垄断之势,价格大幅提高。东哥不得不放弃。现在新规之下,滴滴司机和汽车预计大幅缩水,价格将会又贵,车又少,反应速度更慢。那么,滴滴还有什么价值呢?

比较而言,一直以来,在出行领域以“重模式”著称的神州,则在这次新规后,相对影响不大。凸显其过去高投入运营B2C带来的回报,继续发展其专业化的高端汽车服务。

一个是典型的烧钱补贴大干快干的被热捧的互联网“轻模式”,一个是一头扎进去建基础设施的相对传统的重模式,备受投资人质疑,此时的神州,不免让东哥想起2012年的京东。

► 为什么说现在神州很像2012年的京东?

2012年前后,京东在媒体圈还是友商圈,几乎一致遭质疑,其中不乏取笑刘强东“傻大黑粗”的当当CEO李国庆,他甚至抛出京东“资金链断裂论”,很快就会把钱烧光。

同年,一场轰动互联网圈“8.15电商大战”打响,京东被苏宁、易迅等B2C电商合力“围剿”。结果,京东不仅没被打压下去,反而冲出围剿,2014年成功赴美上市。目前成为仅次于阿里的电商巨头。

在出行领域,神州与当年京东备受质疑的境地类似,东哥看好神州,很多唱空者并没看懂其潜在价值。

商业模式:浓油重彩的自营重模式

在出行市场,滴滴以互联网一端切入,横向发张,做所谓互联网流量入口,业务布局更多是出租车,到专车,快车、大巴和公交等。疯狂融资、烧钱和生长,是典型的互联网独角兽发展模式。但就出行领域而言,东哥以为,绝不是一个纯互联网的生意,一定是依靠互联网技术深度变革,从而带来成本效率提升更好体验的企业才具有长久竞争力。

比较而言,神州是一家沿产业链垂直发展的公司,所有业务围绕客户,从没车,到有车,到本地用车、异地用车,买车或买车或汽车消费金融等,这样构建的一个汽车的深度生态,有机会洞悉行业痛点,切入有利市场空间,通过技术重构改革,获得竞争优势和壁垒。

神州目前的主要业务板块是神州租车和神州专车,都是非常重的模式,即使今年下半年开始布局的汽车电商——神州买买车也是一个线上线下都自建布局的重模式。

毋庸置疑,唱空者对神州专车模式最大的质疑就是因为自营模式,神州专车需要购车/养车+雇佣全职司机,相比滴滴、Uber的平台流量分发模式重很多,相应地,运营成本也要高很多,同时,自营意味着扩张速度受到牵制。

2012年之前,京东还未建立POP商家开放平台时,也只有自营业务,品类有限,且从2007年刘强东每拿一笔融资就投入物流仓储建设时,广泛受到大家质疑,但是,正是前期的重型投入,使京东得以构建深厚的电商护城河,获得今天的收益和行业地位。

这对现在神州也是一样,选择一个看似“傻大黑粗”重模式来构建核心竞争壁垒。在最近一次媒体沟通中,神州优车董事长兼CEO陆正耀说,“为什么我们只做重模式?我觉得,所谓轻模式,壁垒很低,还有政策风险。我会挑一个最难干,最有壁垒的事”。

此外,神州专车的车源来自神州租车,截至2016年6月30日,神州租车车队总规模达到99727辆,覆盖中国93个主要城市的764个直营服务网点,包括272家门店和492个取还车点。为神州专车提供29447辆(长租+短租)服务,其批量采购成本与优势与网点业务布局将会在长远看开体现明显。

与京东一样,都需要快速融资,高速奔跑

神州挂牌新三板(2016年7月22日)之前,曾分别引入云锋投资、云岭投资、中金公司、浦发银行、上汽等战略投资累计57亿人民币融资。挂牌后,神州又在3个月后发布定增预案,预计募集资金不超过100亿元,用于发展汽车电商神州买买车。

这就和当年京东一样,上了业务高速跑道,不能轻易停下来,急停反而容易出现交通事故,但要保持高速奔跑,较强的融资能力是前提,并非资金链断裂危机。

在某种程度上,神州目前布局和发展节奏比当年的京东更老到。就目前定增募集100亿的神州买买车项目,早在今年上半年开始已经起步开展,到宣布定增时,已经在全国120个城市将线下门店开起来。而神州在今年发布的C2C平台U+也是如此,早就建好,伺机而动。在竞争对手补贴结束之后,进场收割。

业务高速增长,单位运营成本却在降低

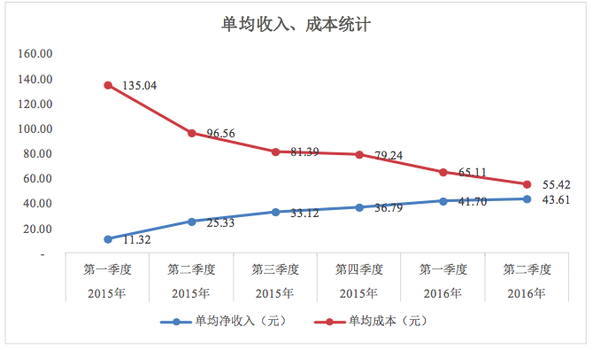

神州专车2016年上半年营业收入为23.2亿,同比增长了623.98%,日均单量达到 304,077 单,同比增长 280.54%。与此同时,通过不断优化系统算法,优化智能派单,降低空驶率,降低油耗,使得单车运营成本显著降低,整体运营效率得到明显提升,单车毛利率亏损幅度持续迅速收窄。

因为空驶率降低,相应带来油耗减少,成为外界质疑的一个问题:为何订单量增加没有带来油耗的增加?实际上是神州专车上线了GSFO的动态定价系统,运用大数据、云计算和车联网技术,提升车辆管理和调度效率,让车队运力智能管理车辆调度效率上升了25%,空驶率降低了20%。

在最近的一次采访中,陆正耀就披露了神州专车的运营逻辑,专车的成本结构可以被分为三个部分:车的租金、司机的工资和油钱。在这三个部分中,车和人的费用是固定成本,油钱成本会随着业务量多少变动。在这个算法中,随着效率的提高和一辆车的单量变多,边际成本就是在递减。

►滴滴不是淘宝,神州专车却是势能尚未爆发的京东,

抛开“共享经济”的争论,神州专车与滴滴、易到商业模式分别是B2C、C2C的区别,没有你死我亡的境地。但是,滴滴不是淘宝。因为淘宝是撮合商品交易平台,即使在淘宝上受骗,买到假货,也不是大问题。但是,在出行领域,涉及车辆和人身安全,仅仅做撮合交易平台还不够,必要的管控是一定的。

在此前一次媒体采访中披露,在陆正耀看来,神州专车的核心盈利能力在于,能不能通过自己的不断努力,创造出高于出租车和竞争对手的体验。事实上,神州专车自营模式在服务体验上必然优于滴滴、易到。

说到这点,东哥半个月前乘易到用车,手机遗失车上后,通过各种关系找到官方还是未能从司机手中要回手机。试想,如果是神州专车,这类拾窃乘客物品的事件出现率应该极低。满足消费升级的高端服务需求的增量市场,这正是神州专车的精准定位。

滴滴Uber中国合并后,目前群雄逐鹿中最具实力的只有滴滴、神州了,易到“干爹”乐视正在资金链危机中自顾不暇,易到能走多远取决于乐视,而以PPT见长的乐视,挺过危机还要多久,其实难料。

可以肯定,神州与京东一样是厚积薄发型的公司,滴滴轻模式快速复制,相应带来高估值增长,已在上市前的融资中提前透支,而类似这周发布的京沪《网约预约出租车经营服务管理细则》所带来的政策风险,对滴滴而言就像一枚无形的紧箍咒,即使不是生死之劫,也会严重牵制其发展。

这2年,即使神州遭受广泛质疑,神州也一直有自己的商业节奏,在东哥看来,不盲目跟风互联网,仅仅围绕汽车产业链深挖效率和利润,才是永远不变的生意本质。比较而言,一个朋友圈的分享恰好是对滴滴互联网式的发展逻辑的评价。

但是,无论如何,神州要证明现在真的像2012年的京东,并像京东一样收获自己的成果,还需要很多打磨,还需要一些波折,更需要一段时间。

作者李成东,有不同观点,欢迎直接评论、回复与东哥互动!建议关注公众号(dgjdds)