股票入门(12):股票的相对估值│脫苦海

企业上市后在交易报价,便会出现「市价」(market price)及「市值」(market value),市价或市值是由市场供求决定,企业的绝对价值只是透过影响供求间接地影响市价。衡量股价偏高或偏低,便有赖估值的工具。笔者发觉可以分为积存概念(Stock)及流动概念(Flow)。

积存概念

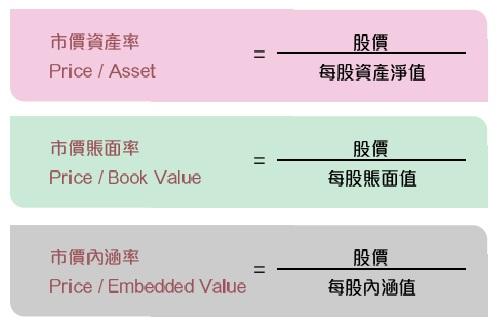

上市公司拥有资产,例如地产公司拥有土地及物业,石油公司拥有油田气田,航运公司拥有船只、保险公司拥有的保单扣除或然赔偿等之后有内涵值,将这些资产与股价便知道从积存概念股价是否合理。

早年地产市道炽热时流行计算地产股的资产净值(NAV),现时银行股计算市价账面率(P/B),保险公司计算市价内涵率(P/Ev)等。这些数据显示当公司收购或清盘时,股东还可以拿走多少,但事实上有几可会收购合并或拆骨分钱?所以笔者认为这类分析工具较为次要,顶多是用来分析以资产赚钱的行业如地产银行等,对于诸如制造业、零售业等盈利与资产无直接关系的股票参考价值较低。

有些人专买资产折让率高的股票,搏取有一天股价升回资产净值之上,就以与资产关系最紧密的地产股为例,大蓝筹地产股价长期高于资产净值,反而某些半休眠的老地产公司却长期资产折让。另一个例子是中资银行股以市价账面率计很多一早已三至四倍,但仍然能大幅上升,因为以市价盈利增长率(PEG)计,股价仍然为市场接受。可见这种估值方法较为片面。

流动概念

资产能为公司产生营业额及现金流,扣除成本后便是盈利(Profit),一年下来公司拨出部份以现金方式派发给股东便是股息(Dividend)。由于盈利与股息是年年均会发生,所以笔者认为是流动概念,而且变动性较资产大,公司可以在资产小变下盈利大幅波动,因而流动概念的指标比积存概念更重要。股价相对于公司盈利及股息常用的指标有:

市价盈利率(P/E)是最常见的分析指标,又称回本期,例如以$10买入某股,每股盈利$0.8,P/E12.5倍,理论上需要12.5年便将股价赚回来。当然每年的盈利不可能完全相同,有些高增长股每年增长30%以上,市场便愿意接受较长的回本期,另一些每年单位数字的增长,便会有较低的估值。

著名投资专家彼得林治(Peter Lynch)将P/E与增长率的关系量化起来,提出市价盈利增长率(PEG)的计算方法。将P/E除以增长率,如果数字是1,则算是合理,数字是越低越好。例如某公司的增长率是30%,则P/E30倍时是合理价。笔者也曾尝试计算PEG=1有何数学上的合理性,发觉几个问题:首先是过去的增长率并不一定可以用在未来;第二是未来增长率只是估计数字,人言人殊;第二是当增长率少至1%以下,比如0.5%即会出现极大而无意义的PEG数。笔者的结论是PEG只可以用来解释增长股的高P/E现象。

笔者计算部份股票于2007年最高价的PEG:

如果用PEG来衡量,只有中国神华比较过份,其余很多连0.5也没有,我们又看看这些股票2008年最低价时的数据:

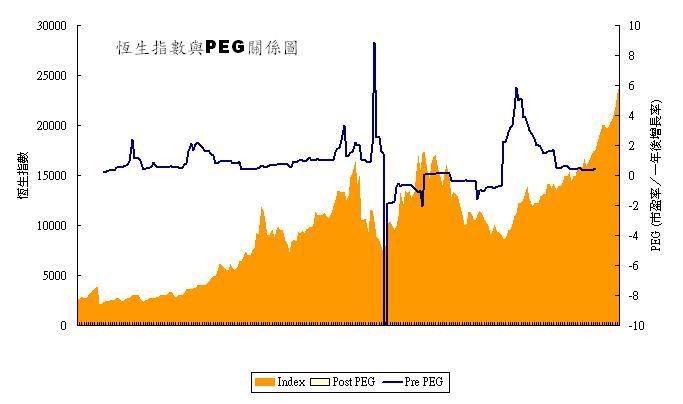

使用PEG来解释超高市盈率,看来已变成自欺欺人,跌市来临时低PEG一样照跌。只能够说高PEG的股价是偏高,低PEG亦不见得有抗跌力。笔者使用恒指网站数据,计算出恒指历年的PEG,大家会发觉,PEG的测市能力远比P/E差,而且当增长计小于10%时,计算出来的PEG已无意义。

用高P/E去购买高增长股,又是否理想的投资机会呢?沃顿商学院金融学教授西格尔(Jeremy

Siegel)透过计算多年来的股价、派息、分拆业务等资料,得出的结论是即使高增长的公司,如果在估值过高的情况下买入,将会跑输于低增长同时低估值的公司。笔者将在后文以香港的数据引证这个论点。

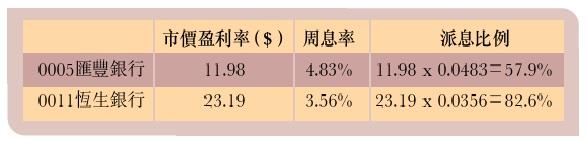

最后要介绍的是周息率(Dividend Yield),就将存款入银行的概念放在股票投资上。比如银行储蓄利率是2%,存款100万每年收息$20,000;某股票的周息率是3.5%,即是每100万股票可获派息$35,000。当股价上升而派息不变时,周息率会下降;股价下跌时周息率便上升。有些公司每年派两次息,另一些派四次,除息后股息会在股价上扣除。这里笔者介绍一种快速计算派息占盈利的百份比的方法:将市价盈利率乘以周息率便可以知道派息比例:

节录自拙作:《投资启动生活》 (2008年)

相类文章: