“黑色黄金”碳纤维——21世纪的新材料之王

(一)碳纤维定义

碳纤维是一种含碳量在95%以上的高强度、高模量的新型纤维材料。它是由片状石墨微晶等有机纤维沿纤维轴向方向堆砌而成,经碳化及石墨化处理而得到的微晶石墨材料。碳纤维质量比金属铝轻,但强度却高于钢铁,并且具有耐腐蚀、高模量、密度低、无蠕变、良好的导电导热性能、非氧化环境下耐超高温、耐疲劳性好等特性,不仅具有碳材料的固有本征特性,又兼备纺织纤维的柔软可加工性,广泛应用于军工、航空航天、体育用品、汽车工业、能源装备、医疗器械、工程机械、交通运输、建筑及其结构补强等领域,是发展国防军工与国民经济的重要战略物资。碳纤维与其他材料性能对比如下:

(二)碳纤维分类

1、按照原料体系:碳纤维主要分为粘胶基、沥青基和聚丙烯腈(PAN)基三大种类(性能比较如下图),其中PAN基碳纤维因其生产工艺简单、成本较低、碳化吸收率较高、力学性能优良等特点,是生产高性能碳纤维最有前途的前驱体,利用其制备的碳纤维综合性能最好、生产工艺成熟简单、应用最广、产量最高、品种最多,是目前全球碳纤维市场的主流,产量占全球碳纤维总产量的90%以上。

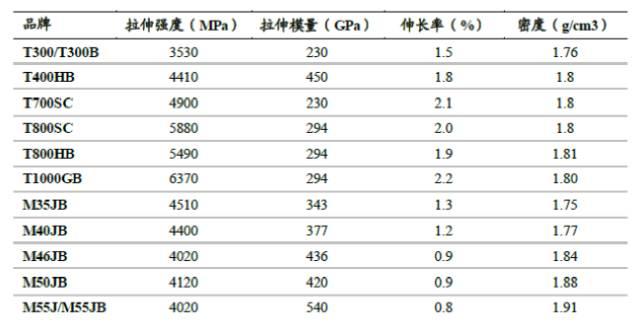

2、按性能:碳纤维可分为通用型、高强型(GQ)、高强中模型(QZ)、高模型(GM)和高强高模型(QM)碳纤维。日本东丽公司由于其碳纤维领域的主导地位,其产品代号成为业界通用指标,一般分为高强“T”系列和高模“M”系列(具体产品型号如下),数字越大对应的性能等级越高,尾号带字母的性能等级高于不带字母的(如T300B性能大于T300)。

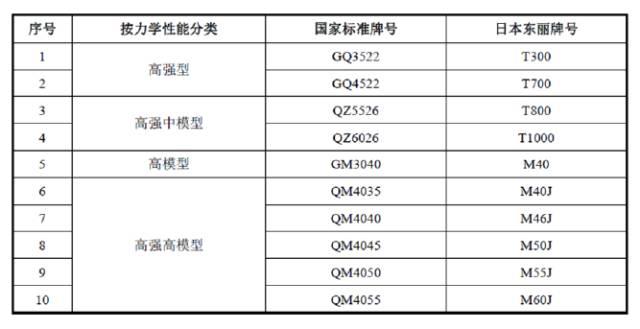

2011年,国内碳纤维龙头企业威海光威主持起草的《聚丙烯腈基碳纤维》国家标准的正式发布实施,标志着我国的碳纤维行业有了自己的分类方法与标准,二者的分类方法对比如下:

3、根据丝束大小:碳纤维可划分为小丝束和大丝束,小丝束碳纤维初期以1K、3K、6K为主,逐渐发展为12K和24K,主要应用于国防军工等高科技领域,以及体育休闲用品,如飞机、导弹、火箭、卫星和渔具、高尔夫球杆、网球拍等。通常将48K以上碳纤维称为大丝束碳纤维,包括48K、60K、80K等,主要应用于工业领域,包括:纺织、医药卫生、机电、土木建筑、交通运输和能源等。

(三)碳纤维产业链

完整的碳纤维产业链包含从一次能源到终端应用的完整制造过程。从石油、煤炭、天然气均可以得到丙烯,目前低油价形势下,原油制丙烯的成本最优;丙烯经氨氧化后得到丙烯腈,丙烯腈聚合和纺丝之后得到聚丙烯腈(PAN)原丝,再经过预氧化、低温和高温碳化等一系列高难度复杂工艺后得到碳纤维,并可制成碳纤维织物和碳纤维预浸料,作为生产碳纤维复合材料的原材料;碳纤维经与树脂、陶瓷等材料结合,形成碳纤维复合材料,最后由各种成型工艺得到下游应用需要的最终产品。

碳纤维行业发展历程与市场现状

(一)碳纤维行业发展历程

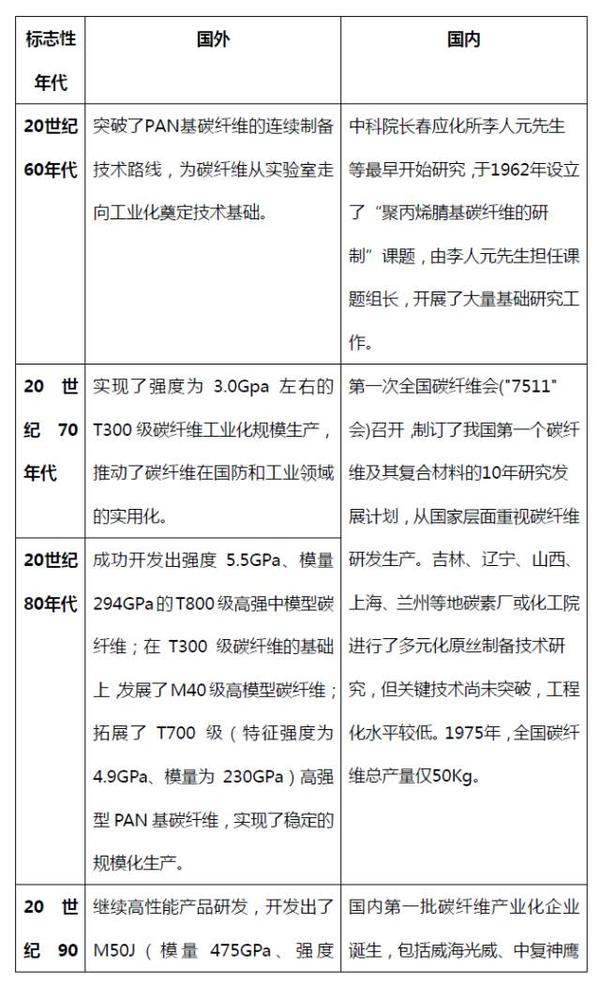

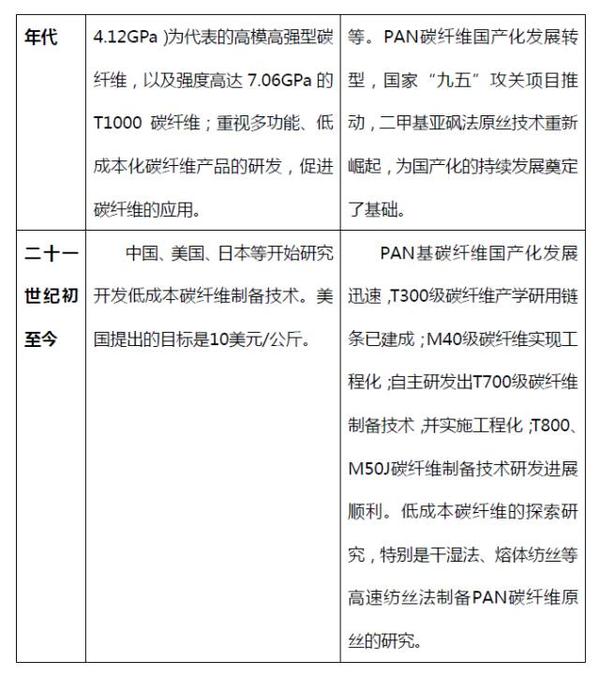

国际上聚丙烯腈(PAN)基碳纤维的生产,从20世纪60年代起步,经过70-80年代的稳定发展,90年代的飞速发展,到21世纪初其生产工艺技术已经成熟。行业发展初期,碳纤维主要用于军工和宇航,经过50余年的发展,其应用领域正在向工业领域和普通民用领域扩大。

相比之下,我国碳纤维行业与国外一样都是在20世纪60年代起步,但由于经济社会条件制约,以及国外技术封锁,研发进度上一直落后国外,直到20世纪90年代后才在核心技术上有所突破。目前,我国在T300和T700级碳纤维等产品上已实现量产,但总体上仍然落后日本、美国约20年。国内外发展历程比较如下表所示:

(二)碳纤维行业市场供需现状

1、国际碳纤维市场需求分析

(1)国际碳纤维市场总体需求情况

自2004年起,碳纤维市场突然紧缺,出现了供不应求局面,价格随之急剧上涨。此后,随着航空航天、体育休闲和工业应用对碳纤维的需求大幅度增加,全球碳纤维市场规模快速增长。2008年全球碳纤维的需求量为3.64万吨,较2001年增长逾100%,2011年全球碳纤维的需求量达到4.41万吨,2014年的需求量约5.35万吨,2015年的需求量约5.92万吨。2016年全球碳纤维的需求量在7.65万吨左右。

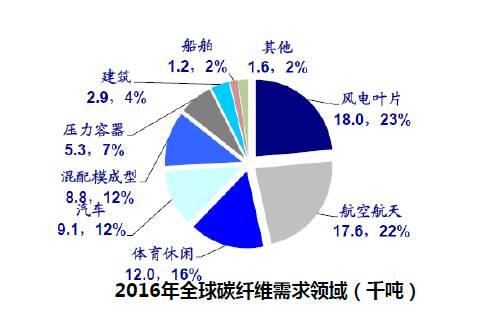

2016年全球碳纤维需求量最大的领域依次是风电叶片、航空航天和体育休闲领域,分别占碳纤维市场总需求量的23%、22%和16%。此外,汽车、混配模成型和压力容器等领域也有对碳纤维的大量需求。

(2)国际碳纤维市场需求区域分布

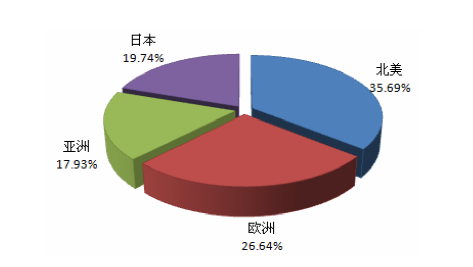

从国际碳纤维需求区域的总体分布情况来看,近年来世界碳纤维需求最多的地区为北美,该地区需求量约占全球总需求量的35.69%;其次是欧洲,需求量约占26.64%;日本和亚洲其他国家分别占19.74%和17.93%。

2、国际碳纤维市场供给分析

(1)国际碳纤维供给区域分析

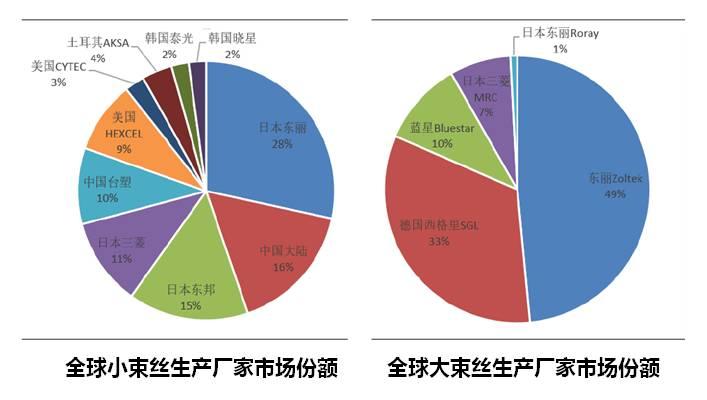

2015年全球PAN基碳纤维的产能达到14.2万吨(小丝束占70%),2016年在15.1万吨左右。排名前五的企业为东丽、美国Zoltek、德国SGL、帝人、三菱丽阳公司,约占全球总产能的60%。日本的三家公司(东丽、东邦和三菱丽阳)占全球50%以上的市场份额。总体来说世界碳纤维的生产主要集中在日本、美国、德国等少数发达国家和我国的台湾省;小丝束产能主要集中在日本企业,而大丝束产能则在欧美。其中,日本掌握了世界碳纤维的核心技术,其生产的碳纤维无论质量还是数量上均处于世界领先地位,日本东丽更是世界上高性能碳纤维研究与生产的“领头羊”,其产能占世界全部产能的比例则提高到34%,是全球唯一一个碳纤维产能超过2万吨的企业,成为当之无愧的碳纤维巨无霸。美国是继日本之后掌握碳纤维生产技术的少数几个发达国家之一,同时又是世界上最大的丙烯腈基碳纤维消费国,约占世界总消费量的1/3。

(2)应用集中于高端工业市场

国外碳纤维巨头生产的碳纤维性能优异,这些企业往往与高端制造企业生产配套,达成长期的牢固合作关系。例如东丽与波音公司签署的为波音787供应商合同长达18年,仅此一单的合同价值就约合30亿美元。SGL为宝马提供碳纤维,在汽车轻量化领域展开深度合作。

3、中国碳纤维及复合材料市场需求分析

(1)国内碳纤维需求规模

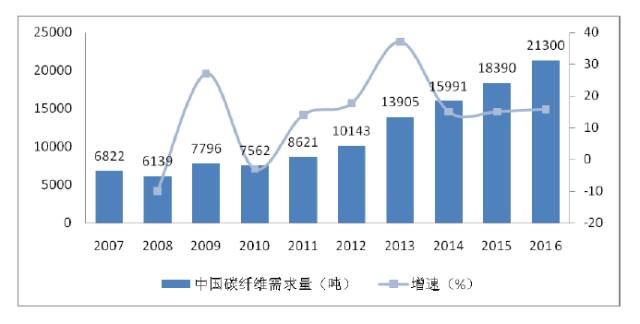

总体来看,2006-2011年我国碳纤维的需求量呈波动状态。主要原因是在全球碳纤维供应不足的情况下,美国、日本等国家对中国实行出口限制,导致中国碳纤维需求长期被抑制。尤其是2006年、2008年和2010年,国内碳纤维市场需求量出现零增长或负增长。2011-2016年,我国碳纤维需求量快速增长,2013年达到1.39万吨,2015年1.84万吨,2016年达到2.13万吨左右。2007-2016年中国碳纤维需求量变化趋势图如下:

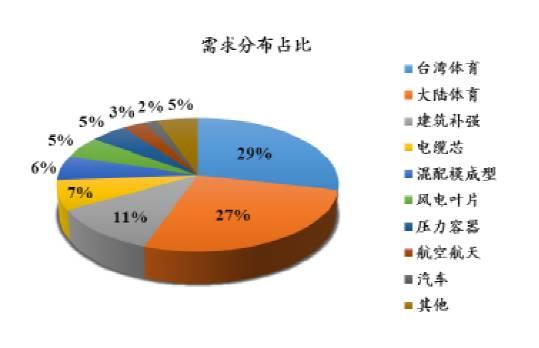

(2)国内碳纤维需求领域

我国碳纤维的需求主要集中在体育用品领域,占比接近60%;其次为工业领域,占比为35%;我国碳纤维在航空航天领域的应用仅为3%。2015年,我国碳纤维需求领域结构图如下:

预计未来几年随着国内碳纤维自给能力的提高,我国碳纤维的需求也将能得到较好的释放。按照近年来我国碳纤维需求量年均增速,预测“十三五”期间我国碳纤维需求量将保持14%以上的年均复合增速,到2022年我国碳纤维需求量将超过4.8万吨。在需求领域方面,体育休闲领域趋于饱和,而军工、风电、汽车等领域则面临需求爆发。

4、中国碳纤维市场供给分析

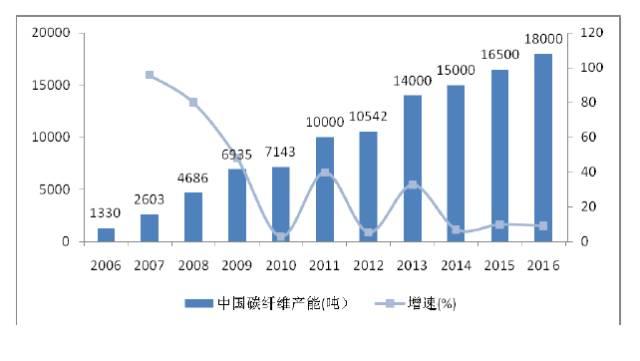

(1)国内碳纤维产能规模

从我国碳纤维产能增速来看,2006-2009年增速较快,2010年增速放缓,2011年增速有所提升,2012年增速又下降到5.42%,2014年,我国碳纤维产能为1.5万吨,同比增长7.14%。2015年,我国碳纤维产能达1.65万吨,2016年则延续近三年10%左右的增速,产能规模达到1.8万吨左右。2006-2016年中国碳纤维产能变化趋势图如下:

(2)国内碳纤维产量规模

目前,我国碳纤维产业生产规模仍然较小、产品规格单一,国内市场供不应求。根据中国化纤工业协会统计,2010年-2014年期间,我国碳纤维产量从1,500吨增至3,200吨,增长了1倍,年均增长20.9%,保持了较快的增长速度。目前我国生产的碳纤维全部为小丝束,其中12K占比超过90%,1K、3K、6K各有产量。

近几年我国碳纤维行业“有产能,无产量”的现象严重。2016年我国碳纤维产能达到约1.8万吨,而实际产量仅为4,600吨左右。由于我国碳纤维性能较差,关键技术落后国外,成本居高不下等问题,使得碳纤维应用市场主要集中于体育休闲等低附加值领域,加之碳纤维研发的高投入、长周期,国内碳纤维企业全面亏损。我国碳纤维及其相关制品的进口依赖度接近85%,特别是高强度高模量的碳纤维几乎全靠进口,其工程化制备关键技术亟须突破。预计未来几年我国碳纤维行业在自主研发有所突破的情况下,产量将会保持较快增长,预计2017年能接近5,500吨,到2020年有望达到7,000吨。到2022年,我国碳纤维产量将超过1.3万吨。

(三)行业内主要企业情况

1、境外主要企业

(1)日本东丽(TORAY)

日本东丽成立于1926年,当时主要生产粘胶人造丝。1971年切入碳纤维领域,是世界上第一家从事碳纤维生产的公司。经历九十年的发展,日本东丽完善了从上游原丝制备到下游复合材料制品设计制造的整个产业链,涉及飞机结构、运动装备、自行车架、PC机箱、风力发电机叶片等8个具体方向,在全球26个国家和地区开展业务,目前主要从事纤维和织物、树脂和化学成品、IT相关产品、碳纤维复合材料、环境和工程等业务。

2002年7月,东丽集团设立东丽(中国)投资有限公司TorayIndustries(China)Co.,Ltd.(TCH),主要用于投资管理中国事业,另外,东丽还在南通和上海分别建立了东丽纤维研究所(中国)有限公司及其分公司,建立了以有机合成化学、高分子化学为中心的研究基地。

14年并购美国碳纤维巨头Zoltek后,东丽占据了当今全球市场的最高份额。据新材料在线数据,目前东丽碳纤维产能达到4.26万吨/年,接近第二名德国SGL三倍,优势明显。根据东丽2016年报,16年收入221.63亿美元,利润17.51亿美元。目前六大产品体系中碳纤维作为公司战略拓展的技术核心,虽然营收占比只有8.44%,但营业利润占比却高达20.65%,仅次于纺服纤维。从中可见东丽碳纤维业务的高毛利率和价值优势。

(2)日本东邦(TOHO)

日本东邦成立于1934年6月,该公司由东邦特耐克丝和6家子公司组成,母公司为帝人集团(Teijin)公司,主要涉及碳纤维复合材料业务、纺织纤维业务,日本东邦于1975年开始量产聚丙烯腈系的碳纤维“TENAX”。

帝人集团(Teijin)公司于1918年成立,经过近百年发展,公司业务领域涉及高性能纤维与复合材料,电子材料与化工产品,医药医疗,纤维产品与流通和IT等,是全球屈指的碳纤维、芳纶纤维制造商之一,同时也是全球领先的聚碳酸酯树脂制造商之一。

(3)日本三菱丽阳(MITSUBISHI)

日本三菱丽阳株式会社成立于1933年8月31日,1983年开始生产碳纤维。三菱丽阳集团同时拥有PAN基碳素纤维和沥青基碳素纤维,以及以碳素纤维为基本原材料生产的中间材料和成型加工品,通过完善的产品链,在体育用品、产业资材、航空航天、汽车及环境等广泛领域内展开经营。

该公司自成立以来应用合成纤维和合成树脂领域所积累的高分子技术,不断拓展中空纤维膜、光纤、碳素纤维等新兴业务领域。目前,该公司已经建立了世界上独特且强有力的丙烯系列业务实体(MMA(甲基丙烯酸甲酯)系列及AN(丙烯腈)系列),发展成为以此为支柱业务的高分子化学制造企业。

根据其经营计划,从2017年4月开始还将与三菱化学、三菱树脂实现整合,成为新的综合性化学生产商“三菱化学株式会社”。通过整合,以确立创造高成长及高收益型事业体的机制。

(4)美国赫克塞尔(HEXCEL)

美国赫克塞尔公司(HEXCEL)成立于1946年,是一家全球领先的复合材料公司,该公司开发制造轻质、高性能的复合材料,包括碳纤维、增强织物、预浸料、蜂窝芯、树脂系统、胶粘剂和复合材料构件,产品广泛应用于民用飞机、宇航、国防和一般工业。美国军工采购主要来自赫克塞尔公司,美国市场为美国赫克塞尔贡献了50%以上的营业收入。公司目前在全球北美、欧洲、亚洲等8个主要国家拥有19个分支机构,员工6100人。

(5)美国卓尔泰克(ZOLTEK)

美国卓尔泰克创立于1975年,1988年卓尔泰克公司以美国宇航局大型运输机的相关业务及火箭喷管为契机,进入了碳纤维领域。作为世界领先的大丝束碳纤维生产厂家,美国卓尔泰克主要生产碳纤维预浸料,多轴布,符合各种工程塑料用的短切碳纤维,预氧丝。

1992年该公司在纳斯达克上市并募集资金400万美元,利用募集资金完善了碳纤维生产线,1995年利用增发股票募资,进一步完善了欧洲市场布局及原材料供应体系。2013年9月27日,日本东丽宣布收购美国卓尔泰克,于2014年2月28日完成了所有的收购程序。收购完成后,美国卓尔泰克从纳斯达克退市。

(6)德国西格里(SGL)

德国西格里(SGL)是德国SIGRI股份有限公司和美国大湖碳素公司于1992年合并而成,德国西格里(SGL)是全球领先的碳素石墨材料及相关产品制造商之一,拥有从碳、石墨产品到碳纤维及碳碳复合材料在内的完整生产线,其产品在钢铁、炼铝、汽车制造、化工、电子半导体、光伏和LED产业、锂离子电池等行业具有广泛应用。在风能、航天航空、国防工业等领域的碳素石墨材料及其相关产品的应用也呈上升趋势。西格里集团在全球拥有超过40个生产基地,市场及服务网络覆盖100多个国家。

德国西格里(SGL)于1998年进入中国,集团旗下中国业务主要分布在上海,由上海西格里东海碳素有限公司、西格里特种石墨(上海)有限公司、西格里石墨技术(上海)有限公司及其生产基地组成。

(7)美国氰特(CYTEC)

美国氰特公司是世界领先的经营特种化工及材料技术的公司之一,公司前身是美国氰胺公司化工部,1993年在纽约证券交易所上市,是一家特种化学品和特种材料的创新公司,在研究,开发和生产领域居全球领先地位。其主营产品与包括:航空航天、工业材料、采矿和塑料,包括碳纤维原丝生产、碳纤维生产、碳纤维织物生产、预浸料生产、UV/EB能量固化树脂,液体涂料树脂,氨基交联剂,粉墨涂料树脂,涂料助剂,采矿剂,磷化学品,聚合物添加剂,界面活性剂和特殊单体等。业务主要集中在北美以及欧洲、中东和非洲地区。

(8)土耳其阿克萨(AKSA)

土耳其阿克萨(AKSA)是全球最大的腈纶制造商。该公司从1971年开始生产腈纶丝,于2008年下半年开始碳纤维试生产,并于2009年第3季度开始商业化生产。2012年,美国陶氏化学(DOW)与土耳其阿克萨(AKSA)组建合资公司DowAksa,专业生产碳纤维,并致力于下游制品的研发。

近年来,土耳其阿克萨(AKSA)的产业化发展比较迅速,主要用于民用工业领域。2010年1月进入中国市场,经历五年多的耕耘,其国内市场主要分布在建筑加固、运动器材、热场材料等领域。

(9)台湾台塑

台湾塑胶工业股份有限公司成立于1954年,是台湾最大的PVC粉生产商。该公司目前产品主要包括五大类:1)石化塑胶原料产品;2)人造纤维产品:台丽朗棉束、台丽朗切棉、台丽朗毛条、碳素纤维;3)塑胶加工产品;4)电子控制系统。

2、境内主要企业

我国碳纤维行业目前仍处于初级阶段,掌握高性能碳纤维研发核心技术并能够实现稳定、成本可控的规模化生产的企业较少,绝大多数企业不能满足航空航天等高端产业的规模化应用需求,主要围绕体育休闲等低端领域,面临非常大的国外产品倾销和价格竞争压力,导致国内多数碳纤维厂家仍处在亏损状态。

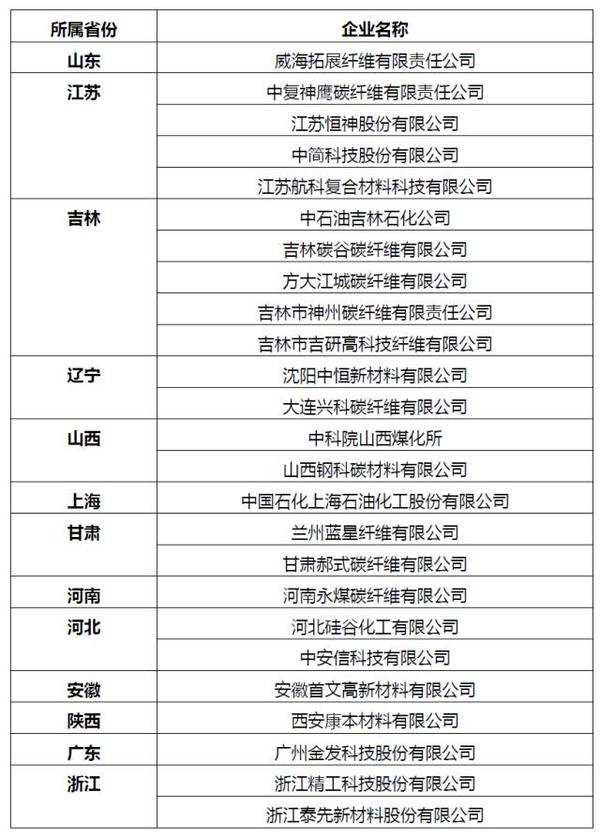

2000年,我国只有山东、吉林等地有极少数企业涉足碳纤维产品,年生产线规模仅为几十吨,且产品水平落后。2005年后,随着国家出台相关扶持政策,碳纤维产业驶上发展快车道。目前,我国已经培育出威海拓展纤维有限公司、中复神鹰碳纤维有限公司、江苏恒神股份有限公司(以下简称“恒神股份”或“公司”)等龙头企业。随着中简科技T700级碳纤维和光威复材、山西煤化所、河南永煤集团、中石油吉化和江苏恒神T300级碳纤维在航空航天领域应用的逐步扩大,一定程度上削弱了日本及欧美等国在高性能碳纤维领域的垄断地位。我国碳纤维行业主要企业如下表所示(核心企业详细介绍见后):

目前仅有光威复材(威海拓展母公司)、中简科技提交了创业板IPO申请,恒神股份、吉林碳谷上了新三板。

我国碳纤维行业政策与监管

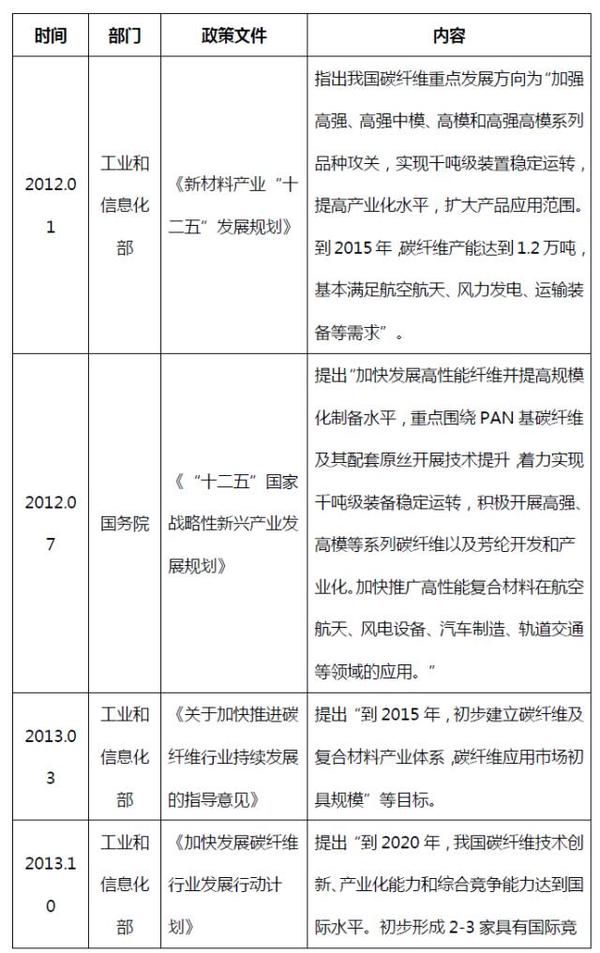

(一)碳纤维行业政策

(二)碳纤维行业监管

1、行业监管体制

公司拥有碳纤维行业的全产业链布局,根据中国证监会《上市公司行业分类指引(2012年修订)》规定,公司属于“C制造业”中的子类“C28化学纤维制造业”。公司所属行业系化学纤维制造业,主管部门为工信部原材料工业司,行业自律机构为中国化纤工业协会。此外,公司有部分产品应用于国防军事领域,属于军工行业,主管部门为工信部下属的国防科工局。

2、行业主要法律法规

军工行业涉及的主要法律为《中华人民共和国保密法》、《中华人民共和国政府采购法》,主要法规及规范性文件有《武器装备科研生产许可管理条例》、《军工产品质量管理条例》、《武器装备科研生产单位保密资格审查认证管理办法》、《中国人民解放军装备采购条例》等。

免责声明:本文根据公开资料撰写,华领观察无法保证公开资料的真实性。本文不构成任何投资建议。