【矿友必读】多因子模型中常见的因子合成方法

常见的因子加权方式有等权,IC加权,IC_IR加权,最优化IC_IR加权。本人也实现了这些加权方式,但效果最后都不如等权,难道真的是等权大法好?当然,问题肯定不能这么看,评价的维度应该也是多方面的。本文参考天风证券《半衰IC加权在多因子选股中的应用》。近来在社区评论中也有看到说使用半衰期IC加权的,本文尝试对研报进行复现。若有不正确之处,望大神们指正。

一、因子的选择

选择了7个因子:

- 规模:对数市值,LCAP

- 反转:20日收益率,REVS20

- 流动性:20日日均换手率,VOL20

- 波动:特异度,IVRR

- 估值:BP,1/PB

- 成长:净利润增长率,NetProfitGrowRate

- 质量:权益回报率,ROE

注意:除了特异度因子,其它因子均可在优矿因子库中获得,特异度的计算请参考本人先前文章。另外除了对数市值,其它因子均做行业和市值中性化处理。

二、常见因子加权方式

假设现有M个因子f1,f2,...,fM,合成后的因子为F,则

- 等权: 每个因子配相同的权重

优点:直观,简单,方便;

缺点:没有考虑因子有效性,稳定性以及因子之间的相关性。

- IC均值加权:取因子过去一段时间的IC的均值为权重:

优点:考虑了因子有效性的差异;

缺点:没有考虑因子的稳定性以及因子之间的相关性。

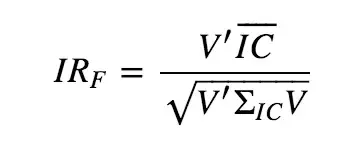

- IC_IR加权:取因子过去一段时间的IC均值除以标准差作为当期因子fi的权重,即权重向量:

优点:考虑了因子有效性的差异,稳定性;

缺点:没有考虑因子之间的相关性。

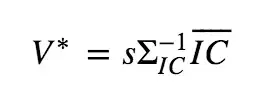

- 最优化复合IC加权:指最优化复合因子F的IR后得到的最优因子权重进行加权:

解得:

其中s为任意常数

优点:考虑了因子有效性的差异,稳定性,相关性;

缺点:因子收益率协方差矩阵估计难度较大。

关于这些加权方式,社区也有不少实现的帖子,实现起来也不难,本文不再具体举例。我们关注的是半衰期IC加权方式内部的逻辑以及使用的效果。

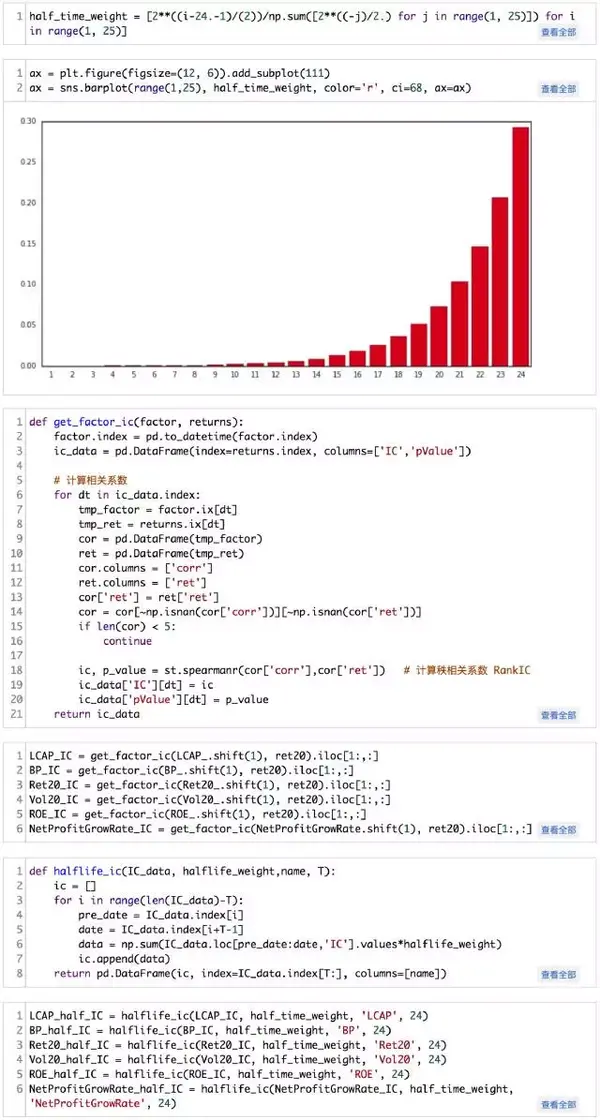

三、半衰期IC加权

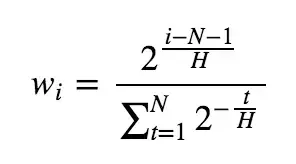

所谓半衰期IC加权,思想在于因子的预测能力是有衰减的,短期的IC对于当前权重的影响应该要比远期IC的影响大些,因此在计算因子权重时,应该给短期IC赋更大的权重,以适应市场短期的变化。我们使用半衰的权重向量来刻画近期IC的影响。具体计算过程如下:

假设序列长度为N,半衰期为H,那么半衰期权重wi的计算方式为:

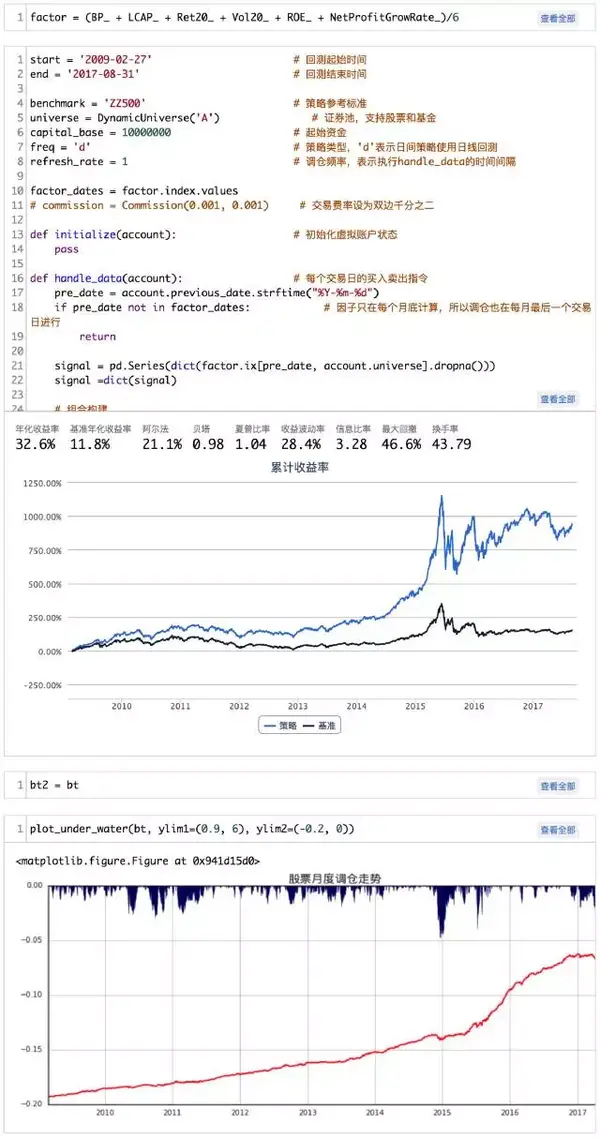

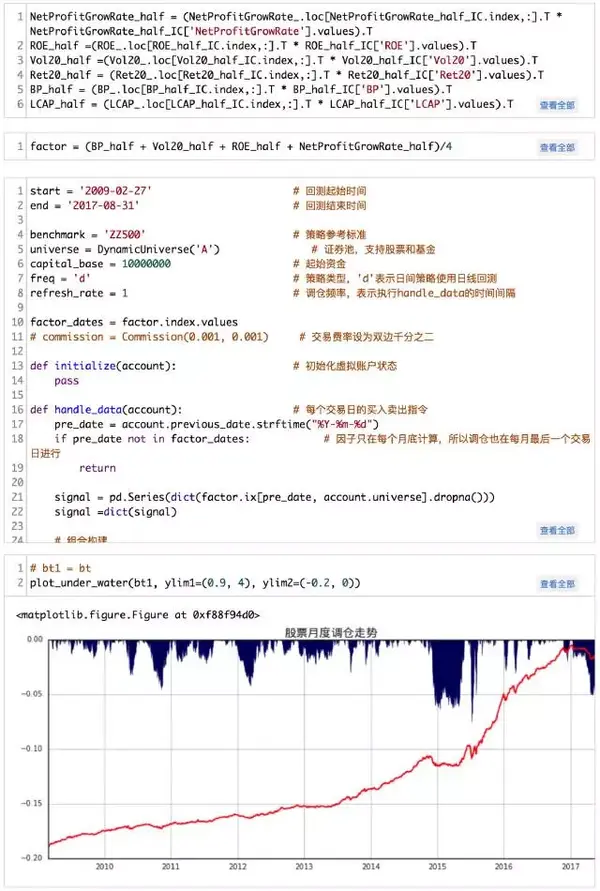

总结起来,半衰期IC加权在一定程度上是能减少今年组合的回撤,但是,本文并没有实现像研报那样今年正的超额收益,然后研报使用这种方法,感觉有种故意贴合今年这样的行情之嫌,实践中还需斟酌使用。

作者:张磊 原文链接:基于筹码分布如何选股

优矿专业版申请链接:优矿UQER预约试用