《简单会计学》第一章 会计:人类最古老的语言

注:本文是网文版,是网文版引起了知乎和出版社编辑的兴趣,后来才有幸受邀出版了正式的《简单会计学》。正式出版的读物和网文版的不一样。

作者:刘泽宏

会计:有趣还是无趣?

如果不是高考考砸了,我可能一辈子都不会发现会计是这么有意思的东西。

我本来的打算是把高考分数考高些,去好大学里读个无人问津的专业,历史、哲学、人类学这样的再好不过了。当然家里人是一致反对的,在他们看来读这样的专业找不到工作,他们认为聪明人都该去读会计学和经贸学这样的实用型学科。但我很犟,还跟爸妈顶嘴说,打死也不去读会计学、管理学。

可真的是造化弄人,不理想的高考成绩让我不得不去面对严峻的就业问题,最后还真选择了打死也不会学的会计学。

早期的我对会计可以说是毫无热情的,在我眼里,会计就是个获得工作的手段而已,这个专业里既没有崇高的理想,也没有求知的乐趣。正因为毫无乐趣可言,百无聊赖的我开始主动发掘会计当中有意思的东西了。

有时候我就像是个牢房里的囚犯,为了不让自己无聊,整天对着铁栅栏发挥着自己惊人的想象力,试图发现点什么。你还别说,我发现会计账簿上的那一条条平行线条还真的像牢房里的铁栅栏!

第一个让我提起兴趣的会计学原理是“有借必有贷,借贷必相等”。老师在《会计学原理》课上念出了这句话,瞬间把瞌睡中的我点燃了。在我听起来,这句话很有哲理,任何所谓必然的道理都会勾起我强烈的求知欲望。我就在想,什么是借?什么是贷?为什么必相等?

我大学里的会计老师对着PPT和课本照本宣科,只讲怎么做,不讲为什么。我下课去问她为什么,她就说这是规定,没有什么为什么!我特别生气,我不信,继续追问,她就不耐烦了,不理我了。而她上课的方式确实很简单,把一条条分录总结好,让大家下课了去抄,抄熟就好了,然后考试就考这些分录。

一个老师的天职就是传道、授业、解惑,她没有做到她该做的。而我就一直把心思放在了搞清楚会计学原理的背后的原因上,完全无心去背老师安排的分录,耽误了最后的考试复习,最后别的同学都考了90多分的高分,我只拿了可怜的70分。

别人的考试考完了,在老师和同学的取笑声里,我的求索之路却才开始。我一定要找到问题的答案,我一定要知道为什么。老师不教,没事,我自己去看书。

我最先看的书当然是各类的会计学原理教材,我惊人的发现,每本《会计学原理》的封面虽然不同,作者虽然不同,出版社虽然不同,但内容几乎都是一模一样的!

刚开头,作者都会用极其生硬的语言讲些会计上原则和假设,什么会计主体假设、相关性原则、谨慎性原则。然后就开始大书特书各种分录。更可怕的是,这些作者和我老师是一路人,他们只会告诉你该怎么做,从来不告诉你为什么这么做。

我放弃了阅读会计学原理的想法,换了个思路去找答案。我相信任何一个东西都是有历史,会计也不例外,了解了历史我就一定能找到答案。

会计记录的五大基本问题:

会计的历史比我们想象的长,也比我们想象的短。现代会计所采用的借贷记账法,准确的说,复式记账法,是文艺复兴时期的著名数学家卢卡.帕乔利总结出来的,距今也就几百年的历史。但要说整个会计的历史,可能比文字和数学都还要久远,甚至说,会计应该是文字和数学的爸爸。

这是尤瓦尔.赫拉利的著作《人类简史》一书中提到的插图。这个泥板出自美索不达米亚平原(现伊拉克)的乌鲁克古城,距今已有五千四百年了。上面清晰记载了“37个月里收到了29086单位的大麦”的事实。更有意思的是,这个泥板上还有记账员的名字,这位记账员叫“库辛”。不出意外的话,“库辛”将是迄今为止发现的第一个被书面记载名字,青史留名第一人不是皇帝、不是祭祀,而是一个会计!

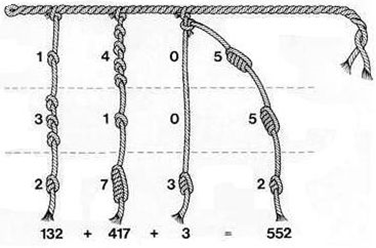

让我们再来到北美洲,看看印第安人是怎么做会计的。和乌鲁克人不同,印第安人不是用泥板记账的,他们用的是绳子,就是我们常说的结绳记事。

虽然外人不得而知,但印第安人自己心里清楚,绳头记录的是什么东西的数量,所以他们不需要用泥板去描述这是什么。并且,由于他们还停留在氏族社会阶段,生产力水平低,也没有产权概念和劳动分工,自然也没有必要去记录记账员的名字。所以,印第安人的记账工作中有绳头就够了。

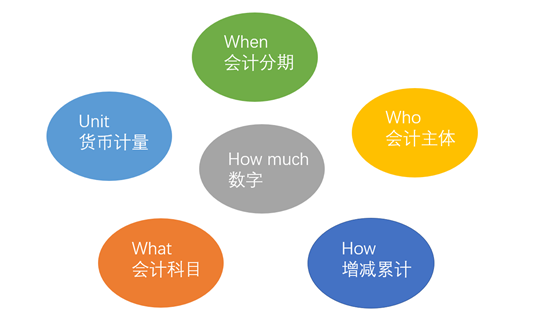

但不管怎么样,你从这些传统的记账方式中可以明确这样一个基本的道理,那就是,从古至今,任何一笔会计记录都必须要回答清楚五个基本问题:

- Who(谁的)

- What(什么东西)

- How much(多少)

- How(怎么了)

- When(什么时候)

这五个问题中,第一问题,给谁记的问题,有可能是暗示性的,不用说明白大家一般也心里清楚,比如家庭主妇给家庭支出做账,那就知道,这笔账是给我们家庭做的。大西洋划水公司的会计在做账,他肯定很清楚自己在给大西洋划水公司做账。一般来讲,我们并不需要在每次做账时都仔细想遍自己在给谁做账,不用每次都写出来。但是,但是,你一定要心里清楚,千万不能糊涂!

因为不明确给谁记很容易带来麻烦,比如一个卖早点的小贩,他如果没有搞清楚哪些钱是自己用的,哪些钱是自己生意上的,就很容易在找零钱和个人花销的过程中把账记得乱七八糟,做过生意的人一定对这点深有体会。

会计上有个专业词汇叫做“会计主体”,强调的就是“给谁做账”的问题。

第二个问题,即记什么的问题,在生产力低下的原始社会也可以是暗示性的,因为毕竟就这么粮食、牲畜这么几种资产。可一旦生产流程复杂了,资产种类变多了,就不能暗示下就完事了。

大公司的资产种类非常丰富,即便是简单的现金都有纸币、存款、外币、黄金等多种形式,如果记账时候不想清楚记的是什么,那就根本没法把账记好。现代会计为了解决记什么的问题,会预设很多的资产分类,以便日后记账使用,这些分类就叫做会计科目。

第三个问题,记多少的问题,一定是明示性的。你既然要记账,就一定要写出数量,同时,光有数量还不够,还需要有单位。印第安人记的数量单位可能是头,比如一头牛、一头马。乌鲁克的“库辛”记载的则是大麦数量,用的是一种容积单位。现代会计中,我们用的会计计量单位是货币,这就叫货币计量原则。

货币计量有优势,但也涉及到很多的问题:万一货币的币值不稳定怎么办?公司同时拥有多种流通货币怎么办?非货币性资产(如存货和固定资产)想要入账又该怎么办?

第四个问题,怎么了的问题也是必须要明确的,数量有了,那记的是增加呢,还是减少呢,或者是指的累计呢,这都是我们在做账时必须要回答的。

第五个问题,时间问题,也是要明确的。人类做管理和做事情都要把握一下时间,一年有12个月,每个月有30天左右。经济活动是随时间的推进而发生的,如果没有明确事情发生的时间,最后也会出现大的问题。会计上也有一个专门的概念描述时间上的问题,叫做“会计分期”。

所以说,记账这个活动,数字是核心,除了数字以外,你还要明确给谁记的问题,这叫会计主体。还要明确记在什么时候的问题,这叫会计分期。你还要明确计量单位的问题,这叫货币计量。还要明确记成什么东西的问题,这叫会计科目。你要还要明确怎么记的问题,这叫增减累计。

从泥板刻字、结绳记事,到四柱法、三脚账,再到现代会计中的复式记账法、四大报表,或者是未来的大数据会计,人类的整个文明长河里,虽然生产力水平在不断提高,经济制度发生了多次改变,各国的文明历程也各不相同,但会计面对的问题终究没有改变过,那就是:如何用一笔笔详实客观的会计记录,做好会计的核算职能和监督职能。

每一次会计记账方法和报告制度的改进,其根本目的都是为了提高生产力,解放生产力,为的是进一步做好会计的核算职能和监督职能。复式记账法,也就是借贷记账法,是会计发展史上最伟大的发明,是一位天才的最伟大的创造,这个记账方法配合着现代公司制度建立,大幅度提高了人类对大型组织的管理能力,让集团公司、跨国公司的存在成为了可能。

然而,这样一个堪称神迹的记账方法,却糟蹋在了一代又一代的会计教材的手上。它背后智慧和普通人无缘,甚至和会计大学生无缘。

我之所以要写《简单会计学》,就是希望能把复式记账法的绝妙之处通过一个个具体会计处理案例展现给大家,让每个人都能从资产负债表出发,去感受会计学的乐趣,去学会如何用会计的眼光来看待生活和生产中的诸多问题和现象。同时,给大家推荐“T字图”这一简单而又强大的会计分析工具,让每个人都能直观地看到经济活动对个人和企业所造成的影响。

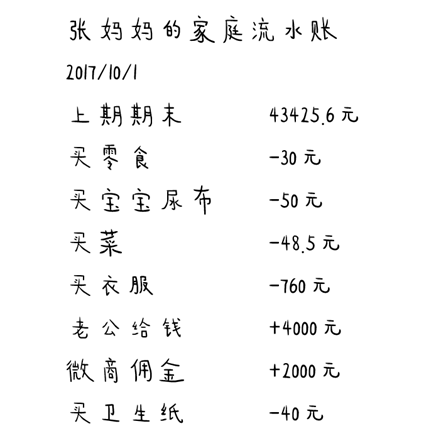

张妈妈的苦恼

在这之前,让我们回到日常生活,看看家庭主妇们所面对的窘境,看看我们熟知的现金流水账,有怎么样的弊端。

大家可以看到,即便是张妈妈这样一个完全不懂专业会计的人,也可以自己做一份流水账,而这份流水账里,就体现了我在前面所说的会计记录的五大核心要素。

首先是数字,这里的43425.6、-30、-50、+4000等等全部都是数字。

再是计量单位,这里张妈妈记的是流水账,所以都是用人民币元为单位的。

时间也有体现,我们可以看到,张妈妈的这些账是2017年10月1日的账。

谁的账?这是个有意思的问题。张妈妈应该很清楚,这是她自己的个人的账。有人会问我,为什么不是家庭账呢?这里明明写了家庭流水账。

你们注意看,这里记载了一笔老公给的钱4000元,如果这是家庭账,为什么要记老公给的4000元呢?除非老公和张妈妈不是一家人。还有,给宝宝买尿布,从这句话看来,大家觉得宝宝是个什么地位?

最后是怎么记?这里每笔的增减变动都标记得很清楚,同时还有个上期期末的存款金额43425.6元在这里。

一份现金流水账,实际上已经能够解决家庭主妇日常的开支记账了,可现在问题来了。

张妈妈的老公最近赚了不少钱,给她买了辆车,张妈妈这下犯了难,这辆车价值30万,可是不是现金呀,我该记进账吗?

如果不记,感觉不太对,车子这么值钱的东西,不记显得我穷啊!那记吗?也不太好,车子不是现金呀,流水账是记现金的,如果车子能记进来,那下次衣服是不是也不能当流水扣掉了,要记到账里来?

张妈妈还没把这个问题想清楚,突然手机就响了,花呗提醒她抓紧还款,说她的余额透支了10000元还没还,完了完了,这个透支额张妈妈只顾剁手好像还没做过账的,透支怎么做账呀?

这么说起来张妈妈又想到,她上次其实去银行买了10万元的理财产品,这些东西直接记了现金流出,想想不太对啊,这些理财产品可以随时变现的,其实也是我的钱。

看起来记账没有这么简单,负债、非货币资产、投资,这些东西该怎么进行处理呢?

张妈妈面对的着这么棘手的问题,流水账解决不了,有没有什么办法呢?当然有的,有一个办法可以完美解决张妈妈的所有问题,这就是引入资产负债表,引入复式记账法。

下一讲,我们就将讲解《简单会计学》的第二章《人人都有一张资产负债表》。

这里一并公布后面五章的预告:

第二章 《人人都有一张资产负债表》

- 资产负债表相对于现金流水账的优势在哪里?

- 资产负债表的基本要素有哪些?

- 如何编制一份个人的资产负债表?

第三章《从个人到公司,从台前到幕后》

- 有限责任制,资本家的堡垒。

- 公司经理人是好人还是坏人?

- 从个人资产负债表到公司资产负债表。

- 重口味蛋糕公司。

第四章《T字图:将经济活动可视化》

- T字图的结构

- 从T字图看资产负债表三要素的基本变动形式

- 复式记账法与T字图

第五章《第一步细化:资产负债表主表的初步分类》

- 会计分类学:就像动物分类学那样

- 原则标准vs法定标准

- 流动资产分类

- 非流动资产分类

- 流动负债分类

- 非流动负债分类

第六章《第二步细化:所有者权益变动表的引入》

- 股本是什么?

- 股本溢价是什么?

- 留存收益是什么?

- 重估储备是什么?

正式版链接: