布朗运动、伊藤引理——细说Black-Scholes公式的前世今生(下篇)

期权与期货的存在,几乎和交易本身一扬古老,市场的先行者可以上溯至古希腊和古罗马。但期货和期权如何定价?这个问题经济学家们借助几百年来物理学家、植物学家和数学家的智慧才得以解答,著名的BS公式一经面世,就永远地改变了金融。

在《布朗运动、伊藤引理——细说Black-Scholes公式的前世今生(上篇)》中,我们介绍了布朗运动以及伊藤引理。这两块内容对推导BS微分方程至关重要,其中布朗运动是假设前提,伊藤引理是数学工具,今天我们就从证券价格的变化过程开始,看看著名的BS公式是如何诞生的。

证券价格的变化过程

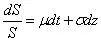

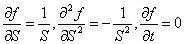

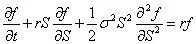

证券价格的变化过程可以用漂移率为

、方差率为

的伊藤过程来表示:

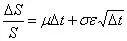

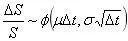

两边同时除以S得:

由上式可知,在短时间后,证券价格比率得变化值为:

可见,

也具有正态分布特征

(2.6)

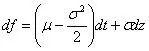

衍生证券所服从的随机过程:

根据伊藤引理,衍生证券得价格f应遵循如下过程:

(2.7)

证券价格自然对数变化过程:

令f=lnS,由于

带入(2.7)式:

(2.8)

证券价格对数f遵循普通布朗运动,且:

B-S定价模型假设

B-S模型有7个重要的假设:

1、股票价格行为服从对数正态分布模式(核心假设);

2、在期权有效期内,无风险利率和金融资产收益变量是恒定的;

3、市场无摩擦,即不存在税收和交易成本,所有证券完全可分割;

4、金融资产在期权有效期内无红利及其它所得(该假设后被放弃);

5、该期权是欧式期权,即在期权到期前不可实施。

6、不存在无风险套利机会;

7、证券交易是持续的;

8、投资者能够以无风险利率借贷。

BS微分方程的推导

我们假设证券价格S遵循几何布朗运动:

则:

(2.9)

(2.10)

(2.11)

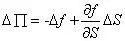

为了消除

,我们可以构建一个包括一单位衍生证券空头和

单位标的证券多头得组合。令

代表该投资组合得价值,则:

(2.12)

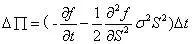

在

时间后:

(2.13)

将(2.9)和(2.11)带入(2.13),可得:

(2.14)

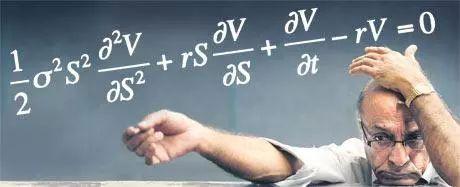

在没有套利机会的条件下:

把(2.12)和(2.14)带入上式得:

化简为:

这就是著名的BS微分方程,它适用于其价格取决于标的证券价格S的所有衍生证券的定价。

风险中性定价原理

风险中性理论(又称风险中性定价方法 Risk Neutral Pricing Theory )表达了资本市场中的这样的一个结论:即在市场不存在任何套利可能性的条件下,如果衍生证券的价格依然依赖于可交易的基础证券,那么这个衍生证券的价格是与投资者的风险态度无关的。

尽管风险中性假设仅仅是为了求解BS微分方程而做出的人为假定,但通过这种假定所获得的结论不仅适用于投资者风险中性的情况,也适用于投资者厌恶风险的情况:

在风险中性的条件下,欧式看涨期权到期时(T时刻)的期望值为:

其现值为:

(2.15)

对数股票价值的分布为:

(2.16)

可得:

其中:

上式就是荣获诺贝尔经济学奖的B-S定价公式

莫顿与 布莱克(F.Black)和斯科尔斯(M.Scholes)共同进行了BS公式的研究(布布莱克曾经表示:“布莱克-斯科尔斯定价模型或许应当被叫做布莱克-莫顿-斯科尔斯定价模型。”),由于布莱克的早逝,莫顿与斯科尔斯一起获得了1997年的诺贝尔经济学奖。

BS定价模型以及随后的演进,导致了股票期权和其他金融衍生品的爆炸式增长。它还开启了华尔街分析师是专业为数学或物理学的高智力人才时代。

为未来定价

BS定价模型的面世,意味着经济学家发现了数学家所说的“封闭解”,只要输入五个变量——当前股价 S、行权价格 X,行权日距现在的时间(按年计算)T,无风险收益率 r,以及标的股票的年收益率的标准差 σ ——模型就可以计算出欧式看涨(看跌)期权的理论价格。

。

这个公式的巨大优势在于,它不需要期权卖方对标的资产价格将来如何波动做出判断。

但这个模型也有着深深的缺陷。与物理模型所预测的不同,金融世界频繁发生着“厚尾”事件:

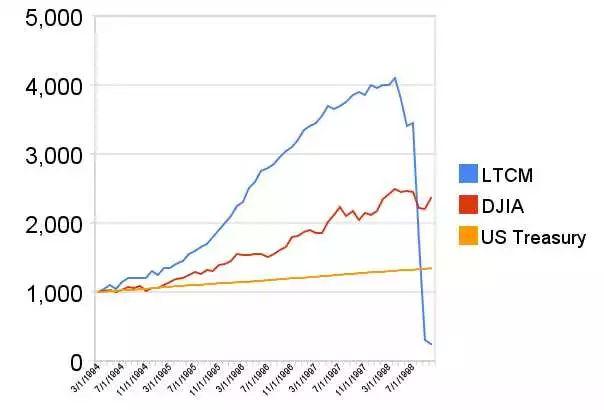

Long-Term Capital Management(长期资本管理公司)是获得两位诺贝尔经济学家支持的投资公司,1998年它的发展达到了顶峰。但当俄罗斯和美国等国家发行的债券收益率开始出现偏离时,长期资本管理公司失败了,这种失败模型认为几乎不可能发生。

▲长期资本管理基金净值走势图

10年后,美国各地房价同时暴跌,引发了金融危机,在模型上,这种情况依旧几乎不可能发生。

公式的广泛应用不仅使套利机会减少,也会成倍放大模型认为“不可能”的危机,毋庸置疑,BS定价模型是一项很伟大的成就,但是金融世界的复杂并不能仅通过一个公式完全概括,它也受参与者的影响不断发展变化。

驯服风险并为未来定价远未结束

谁会在巨人肩上再创奇迹呢?

未来的精彩

我们拭目以待

- END -

http://weixin.qq.com/r/4TqagmzEYjEdrSjh92-z (二维码自动识别)

更多精彩,欢迎关注公众号量化投资与金融科技(微信号:QuantumFintech)