起飞的大象掉下来会怎样?供应链企业象屿股份的营收真相

在分析怡亚通(约稿还没发表,暂未同步到专栏)的时候,我发现A股有许多号称做供应链的巨无霸企业。这些供应链公司动辄营收几百亿甚至上千亿,而净利润往往低的惊人。还时不时蹦出来蹭个热点,比如怡亚通说在雄安布局,比如普路通说是小米的合作伙伴,比如象屿股份说是自贸区概念。

对,今天就说象屿股份。

公司作为供应链管理、投资、运营服务商,为供应链条上的产业型客户提供从原辅材料与半成品的采购供应直至产成品的分拨配送之间的全价值链流通服务,通过组织协调供应链全过程的商流、物流、资金流与信息流,与客户分享供应链价值增值收益。

公司主营业务是大宗商品采购供应及综合物流服务和物流平台(园区)开发运营。

乍一看,公司的经营模式很高大上的,但是换个表述方式可能就通俗易懂了:核心业务就是帮助别家企业进行物流配送服务。

那么,供应链公司和物流公司有什么区别呢?

从目前国内的企业来看,区别并不大,唯一的区别就是物流公司只收运费,不承担货款风险,而供应链企业还要负责采购销售和配送,要承担货款风险。

号称做供应链的普路通就成功的被乐视网坑了一把,计提了近1.5亿的坏账。

当然,我这么说可能会遭到业内人士狂喷的,但是站在财务角度来看,确实是这样的。你就一物流公司、咨询公司,干嘛冒充代理去帮人家采购和销售啊!像小米就很不屑这种数字游戏,雷军只给普路通服务费,不会把营业额在账上过一遍,虚增GDP。

2017年象屿股份的营收做到了1500亿还多,扣非净利润只有3个多亿,这么“高”的净利率堪比活期存款利率了,和通胀相比,简直就是负增长。投资者投资这类公司有什么意义吗?

顺便挂一下这家证券公司,写的研报完全不负责任:

首先象屿股份的供应链业务是不挣钱的,其次还是贴钱的(贴的钱是从股民身上薅来的),再次还主营黑龙江业务(看到这里我后背就出冷汗),最后公司经营的还是主营黑龙江的粮库业务(汗流浃背了).. ...黑龙江粮库的大火还记得吧?

这种公司还优质稀缺?!!

一、疯狂增长的营收和财务操作手法

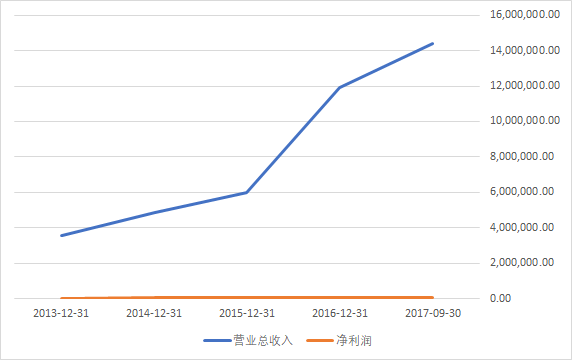

1、脱缰野马般的营收和匍匐前进的净利润。

近五年来,公司的营收以近乎直线型增长的速度爆发,看起来好像是一家规模庞大的企业。但是净利润却贴着0轴,当然,像京东在刚起步的时候也是净利润不佳的,一直亏了十年。但是京东的核心商品毛利是不低的,因此京东是有未来的。

而象屿股份的毛利是低到惨烈的,五年来的毛利率只有2%-3%左右,这些年的毛利比余额宝收益都要低,更别提净利率了。以2016年的数据计算,在A股3499只股票中,象屿股份的毛利率排名排到3361名,2017年的年报出来后,可能会更低吧。

当然,会有人告诉我,毛利低是供应链企业特有的现象。那么我问你,全球最流弊的供应链企业是谁?是苹果,苹果的毛利率低吗?

这不叫探讨,这叫杠精。

2、营收暴增的背后

通过现金流量表可以了解到,象屿股份的经营性现金流量净额常年为负数或者比较低的正数。五年来(2017年暂以3季度季报数据为准进行计算),经营性现金流量净额为-100亿。也就是说,这几年公司的主营业务根本没有收到足额现金。

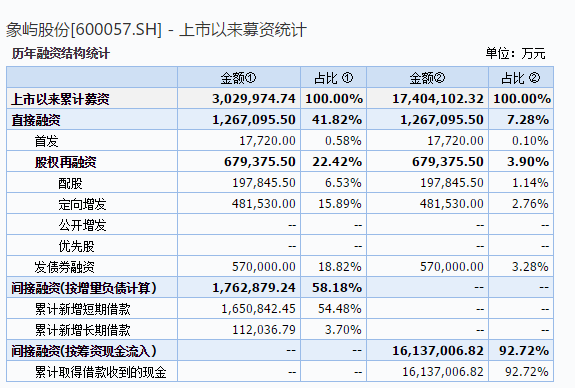

支撑营收不断增加的,是各种渠道的融资。

上市以来象屿股份通过各种方式累计募资超过1700亿!

正是这种像大象一样的吸血魔鬼,源源不断的从实体经济吸取资金,用来发展虚无缥缈的供应链平台。

3、荒唐的理财业务

象屿股份的资产负债率高达75%,长短期各种形式的借款负债累累,接近200亿,然而竟然还有10亿现金去买理财。

我看了下理财收益,收益还不低,每年有1000万左右。

这是怎么回事呢?

原来,象屿股份从事农业业务,可以贷到国家补贴的低利率的银行贷款,其长期借款来自国开行,利率更是奇低,公司通过乾坤大挪移,名目繁多的项目周转后,把这些钱拿去买理财,换来更高的收益。

4、净利润高度依赖象屿农产

近年来,象屿股份的合并报表净利润主要以象屿农产为主,2015年高达80%,2016年约占50%。

一方面,象屿农产的净利润主要由政府补贴而来,由于粮食补贴最近在下调,对公司的业绩影响较大,另一方面,农林牧副渔行业....算了,不多说了,尤其是东北的农林牧副渔行业... ...

二、象屿股份的业务模式

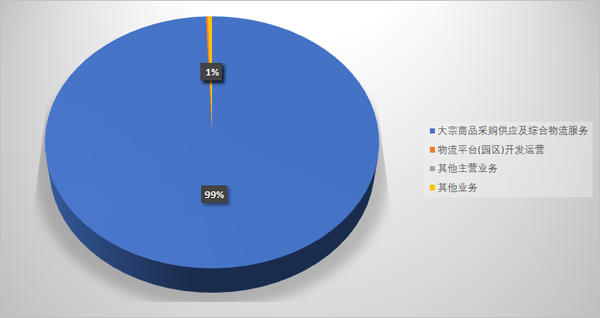

根据2017年半年报显示,象屿股份主要从事两大部分业务,第一大板块是大宗商品采购供应及综合物流板块;第二板块是物流平台(园区)开发运营板块。

然而通过营收分类来看,第二板块的物流园是可以忽略不计的。

主要经营用于工农业生产、大批量买卖的大宗商品(包括原辅材料和产成品),并为大宗商品的采购供应提供配套的多式联运、全程物流、仓储配送、金融物流等综合物流服务,与公司发生业务的主要系大宗商品产业链上下游的产业型客户和流通型客户,公司通过不断巩固和完善核心产品供应链综合服务体系,推动盈利模式由传统的赚取贸易和物流差价转向收取服务费以及与客户分享增值收益。

公司经营的大宗商品主要包括金属材料矿产品、能源化工产品、农副产品,还包括汽车、船舶等机电产品。在2016年度,公司各大产品供应链的营收规模合计已超过千亿元人民币。

配套服务于各大产品供应链,公司建立并不断完善物流服务能力。公司在主要口岸自营和包租管理(非粮食)仓库面积超过115万平方米、堆场面积28万平方米,还可提供每年120万吨的钢材开平纵剪加工及6万吨的化工熟料灌包加工服务;公司经营和管理的粮食仓容约1500万吨,管理国储粮食库存总量达1356万吨。

对于上市公司财报的分析,欢迎通过我的公众号进行咨询。