2017年年报速递,卖瓷砖的房地产医疗专家:悦心健康

作为一个天文爱好者,和一批热爱天文的朋友积极组织推动成立了当地天文爱好者协会。我们推选了一所学校的天文课老师当会长,他在学校同时还教语文和体育。

每次聚会的时候,我们都哈哈大笑对他说:你的学生可以说,我的语文是体育老师教的。

有个做医学的,为了生计,每天去搬砖,后来搬成了上市公司。

这就是悦心健康,不过悦心健康是先做砖,后来才介入健康领域,另外还有个兼职爱好:投资房地产。

2018年2月28日,悦心健康早早的公布了2017年的年报。

2017年,公司实现营业收入90,022万元,较上年同期增长15.73%,实现利润总额2,438万元,较上年同期增长12.4%;实现归属于上市公司股东净利润2,017万元,较上年同期增长18.48%。

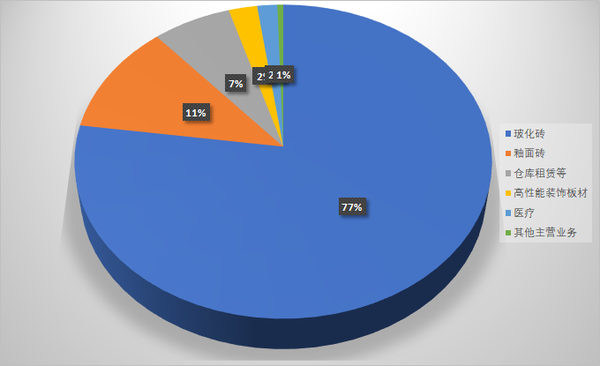

从公司公布的年报来看,公司近8成营收来自玻化砖,再加上其他砖装饰材料,超过95%的销售收入来自搬砖,哦,卖砖。

这么看,这家公司应该是卖砖的了?

然而,利润表里的主营业务收入减主营业务成本,竟然是负的。也就是说,企业的主营业务本质上是亏钱的。

那较上年增加18%的净利润从哪里来的?或者问,这家公司到底是靠什么盈利的?

投资房地产,用来出租。

看名称你以为是一家医疗公司,看年报,以为是一家瓷砖公司,仔细看,才发现这是一家房屋租赁公司... ...

根据2017年的年报,公司净利润1786万元,而因评估导致的投资性房地产增值为1800万元。

几套房子评估一下,就是优质的18%增幅的业绩。

各位上市公司的大佬,还愣着干嘛?

一、与众不同的利润表

和众多投资者偏爱F10不同,作为一个曾经的上市公司报表人员,我是基本不看F10的。打开利润表,我先看一下主营业务收入和主营业务成本。

正常的企业,收入是大于成本的,而且越大越好,说明核心业务盈利能力越强。如上图的鱼跃医疗,就是一个医疗类行业正常的情况。

然而悦心健康不是这样:

利润表里的营收比成本要小,如果没有其他经营收益的话,那营业利润就要亏损几千万了。

悦心健康利润表上产生了2124万的其他经营收益,再加上500多万的政府补助,从而收获了1700多万的净利润。

我翻了好几遍悦心健康的年报,对于这些其他经营收益避而不谈,只是轻描淡写的把金额放在投资性房地产的评估增值里。

按照会计准则,正常情况下,用于生产经营的房地产是不得进行评估增值的。但如果是为了投资用,包括出租或者为了增值,可以认定为投资性房地产,是可以进行评估增值的。

比如我公司买了一栋大楼,自己员工办公,这种只能进固定资产,维持账面价值。但是后来拿出一部分出租给了其他企业,这个大楼就是投资性房地产了,就可以按照市场价每年评估增值了----要知道,虽然房地产市场受到压制,但每年涨价还是很可观啊!

事务所针对悦心健康的房地产做了一点说明:

截至2017年12月31日,悦心健康集团合并财务报表的投资性房地产的账面余额为6.59亿元,属于悦心健康集团的重要资产。悦心健康集团对投资性房地产采用公允价值模式进行后续计量。 悦心健康集团的管理层每年聘请具有相关资质的第三方评估机构对投资性房地产的公允价值进行评估。评估采用收益法并参考公开市场价格。对投资性房地产的公允价值评估过程中涉及很多估计和假设,例如投资性房地产所在地区的经济环境及未来趋势分析、预计租金、出租率、折现率等,估计和假设的变化会对评估的投资性房地产之公允价值产生很大的影响。为此我们确定投资性房地产的计量为关键审计事项。

针对该类投资性地产的公允价值计量问题,我们实施的审计程序主要包括: ①了解和评价管理层与投资性房地产相关的关键内部控制设计和运行的有效性; ②获取投资性房地产明细表,并结合实地盘点对其进行复核; ③通过与评估人员讨论的方式,了解评估人员的胜任能力与专长领域; ④询问可能对评估人员客观性产生不利影响的利益和关系是否存在,评价评估人员的客观性; ⑤通过沟通,与评估人员就其提供的报告内容等事项达成一致; ⑥复核评价评估报告使用的评估依据和方法是否符合企业会计准则中对公允价值的规定,并就评估方法和重要参数的选取与评估师进行了沟通。

我读完的感受是,事务所想表达一种情绪,大体意思是他们也搞不太懂这些房产的实际价值,只能靠拍脑袋了!

2017年的2124万的投资性房地产增值就是这么来的了。

二、资产负债表

悦心健康的资产负债表并不算太难看,资产负债率58%左右,不算低,也不算太高。各项资产负债项目都还尚可,尤其是应收账款并没有随着销售额的变化而变化,所以公司的销售额不像是虚增的。

不过,账面的存货有点偏高。公司历年的存货基本保持不变,因此这个偏高也非为了业绩造假。

存货过高的情况下,减值准备的比例会严重影响净利润。我在审计报告里看到了事务所关于存货的审计方法:

截至2017年12月31日,悦心健康集团合并财务报表的存货余额为人民币3.76亿元。管理层对存货每半年进行减值测试,对成本高于可变现净值的,计提存货跌价准备。可变现净值按照存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额确定。管理层在预测中需要做出重大判断和假设,特别是对于未来售价、销售费用以及相关税费等。由于减值测试过程较为复杂,年度存货减值测试涉及关键判断和估计。

大致意思是我们也觉得存货减值测试很麻烦,就给投资者们估了一个,您看着办。我个人以为,3.76亿的存货计提2700万的存货跌价准备还算靠谱了。

三、大跌眼镜的现金流量表

以我的经验,主营业务完全不赚钱靠评估增值“盈利”的企业,现金流量表必然是很难看的。结果打开一看,经营性现金流量净额连年正数,我使劲擦了擦眼镜。

原来,公司的催收欠款能力一流,欠钱不还能力一流。2017年销售收入9个亿,却收到了10个亿的现金(含税),采购成本5.8个亿,却只支付了5.2个亿(含税)。

所以,累加计算后,公司的经营性现金流量净额还是非常好看的。

四、年报里的主营业务

与真实的以房地产评估增值为主营业务相比,年报里强调了几个大板块作为主营业务,让我们一一拆解来看:

1、大健康产业

公司于2015年8月6日召开的第五届董事会第十五次会议制定了《关于公司战略转型发展规划纲要》,拟定了通过整合两岸医疗和养老资源,及并购和战略投资优质股权等集团化运营方式,转型进入以医养结合为核心的大健康产业的战略规划。公司在巩固好当前瓷砖业务同时,希望稳步推进向医养结合大健康产业进行战略转型,并且未来继续延续集团化、品牌化、多元化的经营方向发展,打造“悦心”和“斯米克”的双品牌运营战略。

由于我有点近视,度数大概250,所以小时候玩了一阵子斯诺克就不玩了,因为那个案板太长了,经常看不清,一不小心打到别人的球。之所以说到这里,是因为一下子把斯米克看成斯诺克了... ...

公司拟投资建设“区域健康综合体”,即以县级区域为范围、以推展城乡居民健康为宗旨、以二级综合医院为核心、向下辐射基层(社区医院、卫生所)、向前延伸健康促进、向后延伸康复、养老、临终关怀,同时具备财务保险为支撑的健康服务项目集合体。

上市公司跑到县城搞发展的,除了石油石化移动联通,我还很少见别人有这个胆量。由于zf转型的困难和县城的局限性,多少大老板在县城做项目,最后一地狼藉跑路了。

2、建筑陶瓷

95%的营收来自瓷砖及相关。这是公司的毋庸置疑的核心产业。

第一,公司在2017年,开发了“铂晶大理石”新系列,运用最新多维通体布料技术,独特拨开纹理釉工艺,高清仿真喷墨技术,完美再现瓷砖王者风范;同时推出通体玻化大理石产品,提升了产品的档次和品味,设计更趋近石材,性能更超越石材,为设计师渠道的开拓提供了有力的产品保障;第二,针对年轻客户群,推出“柔光石”产品系列,柔光瓷砖,石纹设计,光感自然优雅,低调奢华,符合80后、90后时尚一族。全通体布料技术,多面设计,由表及里,回归自然,丝滑亲肤,无光污染,精细釉纹,超越石材,产品引领市场潮流,为公司主打系列中的亮点产品;第三,在未来,公司将在原有基础上对全产品线进行优化和调整,使之更系统、更完善,更适应市场的需求。同时,继续坚持“品牌、渠道、产品”全方位发力的经营策略,提升“斯米克磁砖”品牌价值、优化营销渠道、丰富产品多样性,提升公司产品的市场占有率,实现瓷砖业务稳步增长。

斯诺克瓷砖,我觉得挺好的。

3、生态健康建材产品

2013年末,公司向市场推出了具备释放负氧离子功能的生态型装饰材料-斯米克健康板。公司生态健康建材产品具备释放负氧离子功能,取得中国建筑材料联合会生态环境建材分会关于生态建材的功能特性认可,取得会标使用证书、调湿功能建材产品标识使用证书、净化功能建材产品标识使用证书。目前生态健康建材产品销售以经销商渠道为主,尚未实现较大的销售规模。未来的生态建材业务将集中于开拓市场,而生产方面则主要是以销定产,根据市场业务的增长情况控制生产建设投入。

开展近5年的“新”业务,在瞬息万变的互联网时代,这种不以牟利为目标的独具匠心的发展效率还是值得称道的... ...

总结:

悦心健康,你以为它是搞医疗的,它其实是做瓷砖的,你以为它是卖瓷砖的,它其实是出租房地产的... ...

对于上市公司财报的分析,欢迎通过我的公众号进行咨询。