元气森林的产品隐忧

1

#互联网基因#

#网红饮料#

#颜值爆表#

#气泡水#

#赤藓糖醇#

#估值140亿#

这两年的“元气森林”确实成为饮料届中的一匹黑马,颇得年轻人青睐,从背景到战略,各种分析夸奖多如牛毛,在此就不再锦上添花了。

我想从“产品”这个基础层面来谈一谈元气森林的喜与忧。

2

我们先看下元气森林的系列产品。

我敢打保票,这里面有一些产品你可能见都没见过。

那我们就从中再次择取咱们见过的,喝过的SKU来看下元气森林整个产品推进时间轴。

我们从元气森林2016年刚上市的两款产品是“果茶”和“无糖茶”说起。

他们的产品定位是“少糖,富含膳食纤维,好喝更健康”

这是“果茶”上市宣传的海报。主打“健康饮料”的概念

由于元气森林的营销做的好,刚上市就被冠以“网红饮料”的称号。这也确实是拥有“互联网背景”所擅长的部分。

名声再响亮,但最终还是要落地在产品本身上。

两款产品给我的口感体验都是“寡淡”。这其实不能算是缺点,但如果你的目标人群是年轻人群,“寡淡”的口感可能并不能引起这部分人的共鸣。

要知道,早在2011年农夫山泉就推出了“主打健康”的“东方树叶”这款无糖茶饮料。这款饮料的口感其实就是“寡淡”的凉茶水味道。

市场反映如何呢?有好,有坏。

好的方面是形成为一部分相对固定忠诚的消费人群,但极大可能成为一个小众品类。

坏的部分是多年以来被评成了“十大难喝饮料”之一。

在快销品的饮料品类里,必须要秉持一个最基本属性,那就是:

“好喝是最低标准”

“爽是最高标准”

好喝有没有标准呢?

当然是目标人群说了算,他们说好喝才是真的好喝,并不是品牌方自认为的好喝。不管你的饮料被赋予多好的概念,“健康化”或者“功能化”或者“高端化”,“只有好喝”才有资格迈进饮料行业的门槛。

想一想可乐为什么被称为“快乐肥宅水”吧,尽管它确实不健康,但全球的整体销量稳定且庞大。简单分析下,就会明白是什么道理。

再说一个快销品行业的基本产品逻辑

健康的几乎都不是美味的,

美味的一定是以牺牲健康为前提的。

觉得不服气吗?

重油、重盐、重辣、重脂肪

肯定是不健康的吧?肯定不符合大部分的饮食习惯吧?

但是你要知道,这其实是餐饮行业中生意最好的品类——“火锅”。

所以,元气森林的头两款产品,市场表现的不温不火。甚至“果茶”类产品没有得到市场认可而退出了市场。

直到2018年,“气泡水”的推出。并打出了“赤藓糖醇”的健康无糖概念。

这是我能罗列出来的优点,既符合了饮料的基本属性,还有额外的附加值,健康还好看好喝,加入细腻的气泡后,口感还特别爽。最重要的是定价合理。

在2018年的夏天,这款饮料出尽了风头。

其实也有一款可口可乐出品的“雪碧纤维+”的饮料,以“膳食纤维”的概念定义产品。

说句实话,这款饮料0糖0脂0卡,还添加了膳食纤维,是雪碧产品的健康升级版,口感也不差,大品牌,也请了迪丽热巴代言,应该说和元气森林的产品属性只多不少,为什么会不温不火呢?

我的个人简析是:

1.各自对产品的定位的不同。雪碧纤维+着重在“膳食纤维”,而元气森林则在“0糖”上,事实看来, “0糖”的概念应该更贴近消费者的购买痛点。

2.雪碧纤维+是在雪碧产品的升级版,所以不管从品牌到包装都做是原有基础上的延展,而不是全新,这往往会让消费者由于惯性思维而忽略掉。而元气森林这款全新的产品,从概念到包装不得不说还是很有卖点。

再把时间拉回到2010年,我们再来看个产品,那个时候汇源也出来一款相似的加汽果汁——果汁果乐,概念很好,但是和元气森林的做个比价,差距就很明显了。同时十年过去了,我们也看到快销品的品牌运作还是进步很大了。

所以我们从产品本身分析,气泡水具备了“火起来”的基因,加上元气森林本身就擅长于互联网营销。

可以说,“气泡水”成为了元气森林真正的爆款。

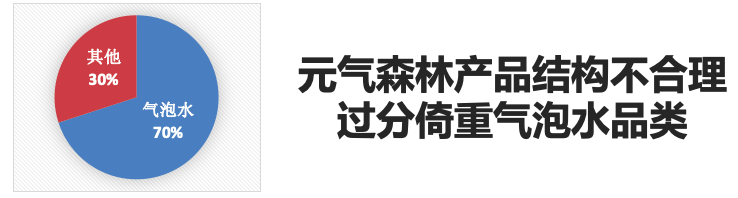

实际上,我们看2020年元气森林产品SKU销售占比,还是能看到“气泡水”还是支撑着大半个元气森林的销售额。

但同时我们也看到,2018年到现在的,元气森林除了“气泡水”之外,并没有推出太过出彩的新品。导致整个产品结构并不合理。

3

2018年8月 北海牧场酸奶 零售价:10元

2019年3月 宠肌蛋白水饮品 零售价:13元

2019年4月 健美轻茶 零售价: 8元

2019年11月 乳茶 零售价:10元

2020年5月 外星人系列饮料 零售价:6-9元

2020年9月 满分果汁气泡水零售价:10元

元气森林开始打造自己的产品矩阵,将元气森林的品牌变得更加丰富多元。而整个系列产品的开发都围绕着“无糖健康”的产品概念。

品牌扩展SKU的原因一个是增加销量,一个也是为了防止过分倚重单一产品所造成毁灭性后果。

要知道,在快销品行业,一个新品爆红后,只需3-6个月,就会涌现出(自产或者OEM)无数个模仿的产品。之前我分析的“自热系列”就是很好的例证。

再反观元气森林上市的各个新品,有两个延展方向。

1.不用培育的红海产品。酸奶,果汁,奶茶和运动饮料。

2.需要投入培育的小众产品。美容饮料和功能饮料。

我们先说小众产品,其实单从“零售价格”,个人就认为很难成为大众流行的爆品。

虽然消费者对于快销品的价格相对不太敏感,原因是在于本身的单价并不高,但消费者心目中会有一个合理的价格区间,如果你超过了这个合理的价格区间,就必须要有一个“附加值“,来告诉消费者“贵的理由”,如果消费者不能够接受,那么产品就不能在“首次尝鲜购买”后形成“二次和多次购买”。

这也就是为什么我认为元气森林小众产品不能流行的原因,缺少消费者“超额购买”的信服理由。具体细节理由大家可以自己思考一下,毕竟这么多年交的智商税还是起点作用。

再看进入成熟产品的品类,延续“健康无糖”的定位,零售价格还是稍微偏高。

进入成熟产品市场的好处是在于,不用太大的市场培育,劣势是头部品牌早已形成,细分化产品也层出不穷,任何方向的产品痛点应该都有填补,所以很难建立差异化产品,没有差异化产品定位,也就意味着缺乏产品的核心竞争力。

看下元气森林对于自家酸奶,果汁,奶茶的宣传定位,并没有太大的吸引点,电解质水更是定位模糊,产品的卖点和饮用场景都没有宣导到位,所以对于这些产品,未来的走势也并不明朗。

巧的是,2018年,在气泡水刚爆红的时候,也出来了一款网红零食——单身狗粮。

他们以“主打单身食品”的新鲜概念,以创新口味的薯片品类切入市场,包装营销也有些特色,一下子就引爆了市场,但是他们也遇到了同样的问题,之后不断扩充SKU,以此来改变产品结构和整体销量,但是从现在市场来看,已经没有太大的营销动静了。

在成熟强大的头部食品企业面前,“供应链整合能力”和“渠道掌控能力”才是决定产品成功的关键。

如果不是元气森林背后的资本加持,面对着三个月后喷涌而出的气泡水产品,早就被打压的毫无喘气之力了。

说到底,元气森林要活下去,还是要在产品上下功夫。听说已经在自建工厂,这说明在供应链上会有话语权,在渠道部分也都是传统快消领域的人在通路精耕,终端曝光率也表现的不错,就差更多好产品的上场了。

元气森林官方声称2021年会是新品爆发的一年,如果没有猜错的话,一定就在休闲零食上做发力,毕竟可以和饮料形成季节互补。

怎么定义好产品呢?

个人认为未来元气森林的产品定位应该在“泛功能化”上作出品牌护城河。

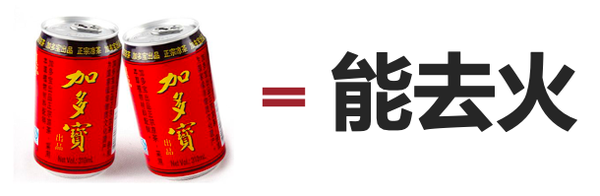

饮料就是饮料,他的属性就是解渴,但为什么大家都会认为“加多宝”的饮料可以“去火”?

“能去火”的功能实际上品牌宣导给予消费者的心理暗示,经过长期的培育消费者也接受了这个暗示,所以加多宝的饮用场景一下子就明确清晰。

这就是加多宝产品的“泛功能化”体现,没有这个功能,却被认定了这个功能。正是因为这个体现,让产品形成了核心的差异化优势,产生了相当长时间内的相对忠诚的粘性消费。

以元气森林目前“健康无糖”的产品定位,个人认为还是有些大而广之,缺乏更加粗暴犀利的痛点直诉,如果能和“泛功能化”结合在一起,让消费者对于产品有更加直观的感觉和某种“功能化”的心理暗示,才能真正的与消费者产生高度的粘性互动。

成为“网红饮料”爆红容易,但成为“百年品牌”可不是那么简单,前途漫漫,祝愿元气森林的每一款产品都能成长成一片真正的元气森林。