全新重疾险强势来袭!百年康惠保旗舰版2.0测评

旧规重疾下架半个月了。

虽然我们提醒了很多遍,但还是有些朋友,没能赶上旧规重疾的末班车。

怎么办呢?

虽然旧规重疾不能买了,但毕竟还有新规重疾。

今天就位大家测评一款新产品——

百年康惠保旗舰版2.0重疾险

我们主要从以下3点分析品:

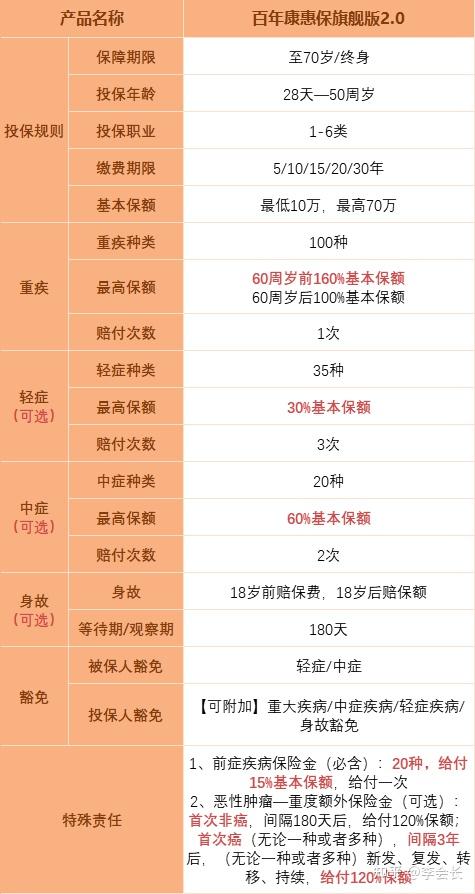

百年康惠保旗舰版2.0,有哪些保障和优势?

康惠保旗舰版2.0对比旧版康惠保2.0,谁的性价比更高?

与其他新定义重疾险相比,康惠保旗舰版2.0值得买吗?

一、百年康惠保旗舰版2.0保什么?

百年康惠保旗舰版2.0的基础保障非常简单:

重疾单次赔,60岁前额外赔60%;

前症保障20种疾病,赔15%保额。

前症是百年人寿的祖传配方,指的是比轻症还要早期的病。

保留了前症保障,被保人就可以小病先治,防止恶化成大病,还是非常贴心的。

此外,百年康惠保旗舰版2.0的中症、轻症、恶性肿瘤二次赔、身故责任,都是可选责任,也就是由你自己选择要不要。

中症、轻症与身故责任都很简单,不做赘述,重点讲讲这个可选的癌症二次赔付责任。

百年康惠保旗舰版2.0的癌症二次赔付,可赔120%的保额,也就是买50万保额赔60万。

首次患癌3年后,无论是癌症持续、复发、转移、新发,都能得到赔付;

如果首次重疾出险非癌,间隔期为180天,是中规中矩的天数。

由此,我们也能看出百年康惠保旗舰版2.0的优势:

前症保障更贴心

保障灵活,更多保障可由自己搭配

60岁前出险能获赔160%重疾保额,杠杆高

如果没赶上旧版重疾险的末班车,仍想给自己做一份简单实用的保障,可以考虑百年康惠保旗舰版2.0。

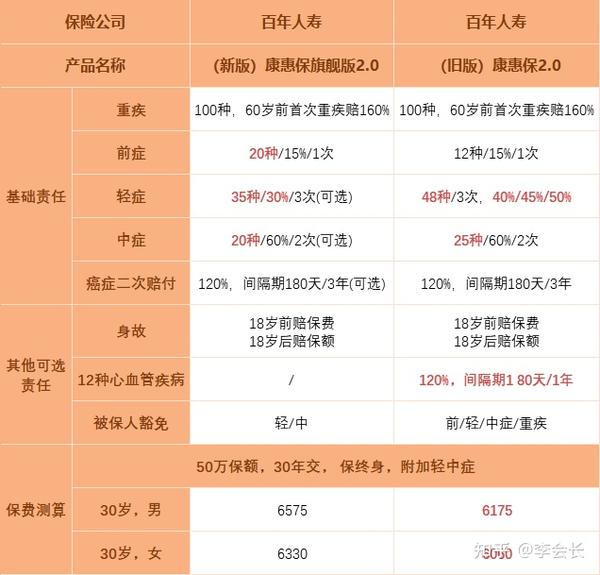

二、康惠保旗舰版2.0 对比康惠保2.0

在对比新旧康惠保之前,我们来复习一下新旧重疾的区别:

简单来说,

重疾必保的疾病增多了;

轻症必保的疾病新增3种,但赔付比例降低了;

95%的甲状腺癌只能赔付30%;

原位癌可能不赔了;

其他疾病的理赔更符合现代医学标准了。

这是硬性要求,所以康惠保旗舰版2.0与旧版康惠保2.0相比,也会有这些区别。

此外:

可以看到,比起康惠保2.0(旧版),旗舰版2.0(新版)的投保更加灵活。

但旗舰版2.0(新版)的不足也很明显:

1、轻症赔付比例下降为30%

康惠保2.0中症最高能赔50%,而新定义的康惠保旗舰版2.0却只能赔付30%。

2、心血管保障不足

康惠保2.0可选12种心血管疾病保障,而旗舰版2.0却没有。

3、性价比降低

同样为50万保额,包含重疾、中症、轻症、前症保障,30年交,保终身,男:

旗舰版2.0(新版)保费,比康惠保2.0(旧版)保费贵了400元/年,而且还少了癌症二次赔付。

三、康惠保旗舰版2.0值得买吗?

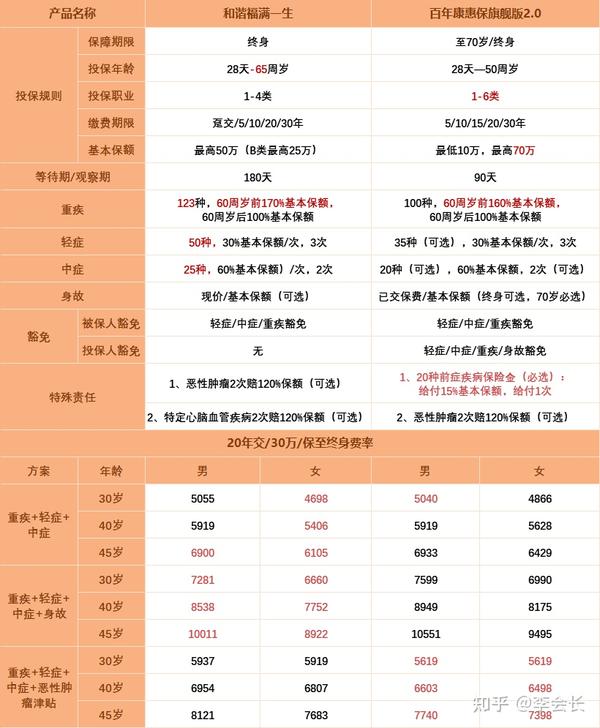

目前新版重疾没出几款,我们以目前表现较好的和谐福满一生与康惠保旗舰版2.0做个比较:

重点关注标红部分。

大家不难看出,康惠保旗舰版2.0性价比虽也不错,但和谐福满一生性价比更高

那如果想买,该咋选呢?

1、追求高性价比,首选和谐福满一生

重疾60岁前能额外赔70%,65周岁前都能投保。

可附加癌症、心脑血管二次赔,适合家族有相关病史,想加强保障的人。

而且它是目前价格最低。

2、注重前症保障,因职业和身体状况无法投保其他产品,选择康惠保旗舰版2.0

重疾额外赔60%,独有的前症保障也令人心动。

而且康惠保旗舰版2.0是目前,仅有的,能选择保至70岁(捆绑身故)的产品。

它的职业限制较少,且对体检异常的要求挺宽松的。

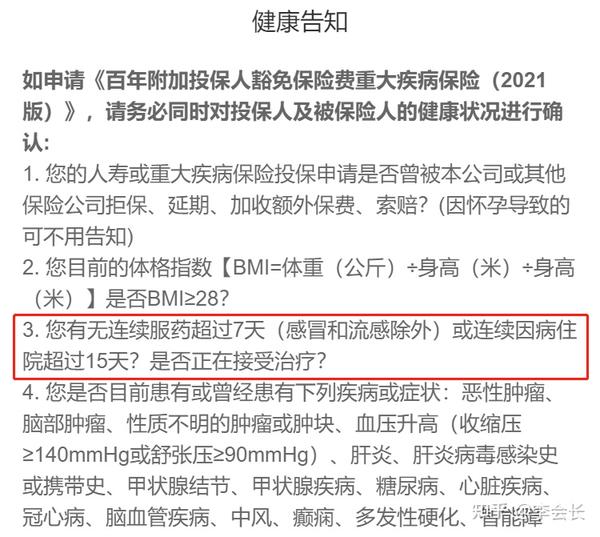

别的产品都要求2年内体检异常,比如B超、血常规啥的,有问题就得告知、审核。

但康惠保旗舰版2.0,只有到了服药和住院治疗的阶段才需要告知:

卡点失败,核保其他产品没通过的朋友,可以试试康惠保旗舰版2.0。

写在最后:

目前市面上的新版重疾还不够多,大家选择的余地还比较小。

但本月一定会陆续出来新产品,会长也会及时为大家带来测评。

已经投保了旧版重疾的朋友确实是赚到了,现在并没有比老产品性价比更高的产品;

但如果上车失败也别着急,多看看新产品,总能找到适合自己的那款。

如果不确定自己能不能买,或者想获得一手产品新信息,欢迎随时交流:

有保险疑问或需要进行保险规划,欢迎私信或评论留言

✅小白购买保险很容易踩坑,仔细阅读以下攻略能帮你节省几万冤枉钱

保险购买指南:

- 【小白必看】一文读懂四大保险

- 【避坑指南】买保险必须避免的5个坑,能为你省40%的钱

- 【条款解读】看懂保险条款,谁也别想坑你

- 【保险规划】人生各年龄阶段保险规划指南

保险产品测评:

- 【经典产品】自家对垒,信泰超级玛丽3号max打脸达尔文3号

- 【少儿重疾】最强少儿多次赔付重疾险即将下架,要买吗?

- 【线下热门】如果买了平安守护百分百,那你真的吃亏了

- 【最新重疾】信泰如意甘霖测评:高赔付比例的末班车

带病投保指南:

- 【乙肝人群】乙肝人群还能买保险吗?最新投保指南请收好!

- 【结节人群】有结节,还能买保险吗?

- 【三高人群】“三高”如何买保险?

- 【女性必看】HPV疫苗到底有什么用?妇科疾病影响买保险吗?