从招行年报中看中国人的财富结构

周五招行公布了2020年年报。

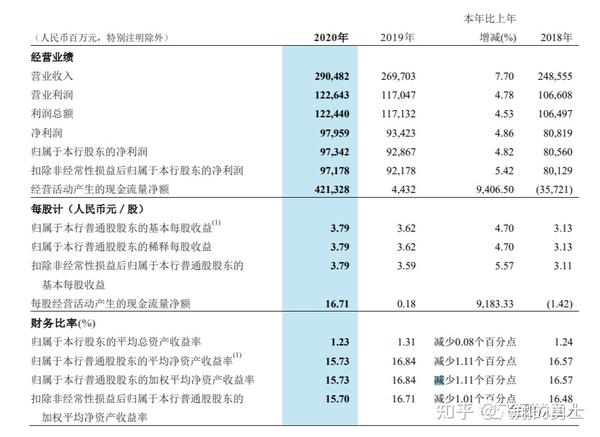

3月19日,招商银行发布2020年度报告。报告显示,2020年,招行营业收入2904.82亿元,同比增长7.70%,归属于股东净利润973.42亿元,同比增长4.82% ;不良贷款率1.07%,连续四年持续下降。

业绩符合预期,依然是银行股中最值得投资的标的。

如果说蚂蚁金服的支付宝是普惠金融的代表,那招商银行的APP就是富人的支付宝。

招行的私人银行(为金融资产超1000以上的客户服务)在富人圈中有口皆碑,只有你变成了金融资产超千万的富人才能体会到。

除了业绩,招行年报中最值得看的是零售(面向个人服务)业务数据,管中窥豹,透过中国最大零售银行年报,可以发现中国人的财富分布。

2020年,招行零售客户总数是1.58亿户,其中金葵花及以上客户(金融资产50万以上)为310.18户,占客户总数的1.96%。零售客户总资产是89417.57亿元,金葵花及以上客户总资产是73455.87亿元,占零售客户总资产82.15%。

占比仅1.96%的金葵花及以上客户却掌握了82.15%的财富,我们常说二八分化,你以为是20%的人掌握了80%的财富,实际上是,2%的人掌握了80%的财富。

对比2019年,占比1.84%的金葵花及以上客户掌握了81.2%的财富。2020年比例均有所提升,表明中国的中产阶级确实在增加,同时中产阶级掌握的资源也在快速增加。

进一步拆解,圈主把私人银行客户作为中国最富有的人,简称“富人”;把金葵花客户作为中国的中产阶级,把金葵花以下的客户作为普通人,我们可以发现:

富人占比0.06%,掌握了31.03%的财富,户均资产2775.27万元;

中产阶级占比1.9%,掌握了51.12%的财富,户均资产152.27万元;

普通人占比98.04%,掌握了17.85%的财富,户均资产仅1.03万元。

这就是中国真实的财富分布,不得不说贫富差距确实问题很大,要做大中产阶级任重道远。

从增长率来看:

2020年,招行普通客户(不含金葵花及以上)数量增长9.58%,金葵花客户(不含私人银行)数量增长16.98%,私人银行客户数量增长22.41%。富人客户增速快于中产阶级,表明社会资源进一步向极少数人集中。

2020年,招行普通客户(不含金葵花及以上)户均资产增长3.41%,金葵花客户(不含私人银行)户均资产增长1.38%,私人银行户均资产增长1.59%。富人户均资产增速快于中产阶级,富人更富是确实存在的。

好消息是普通人的户均资产增速最快,但我们不要忘了基数效应,普通客户的增长快主要原因是基数过低。

从绝对值来看,招行普通客户(不含金葵花及以上)户均资产增长300元,金葵花客户(不含私人银行)户均资产增长2.07万元,私人银行户均资产增长43.61万元,增长差距仍然惊人。

综合来看,中国0.06%的富人掌握了31.03%的财富,1.9%的中产阶级掌握了51.12%的财富,占人数最多98.04%的普通人仅掌握了17.85%的财富。

富人的数量和人均资产增速都快于中产阶级,这表明贫富差距扩大不仅是富人和穷人,富人甚至进一步抢夺了中产阶级的社会资源。

以上分析基于招行数据,招行作为中国最佳的零售银行,数据有一定代表性,因此结论是有很强参考意义的。

目前招行仅分布一二线城市,因此若考虑一二线和三四线城市的差距,国内实际的贫富差距可能更大。

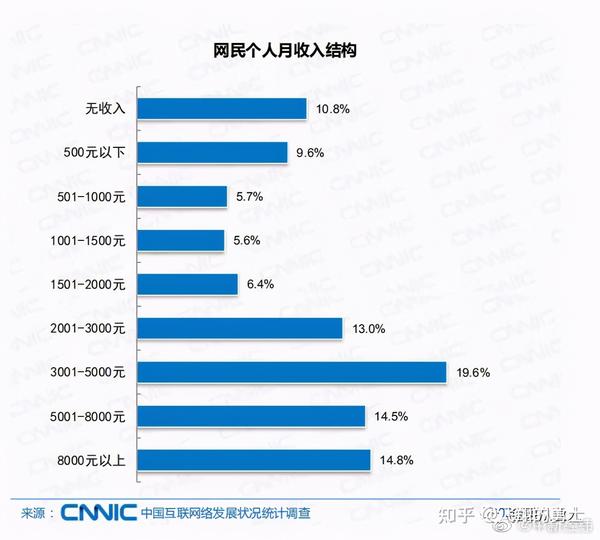

比如在中国网民的收入分布中,仅30%的人月收入在5000元以上,而阿里、腾讯、中金公司等大公司的员工年均收入均超60万。

面对残酷的贫富差距,普通人需要做些什么来拯救自己的阶级?

圈主希望给大家一些大方向:

第一,做好家庭资产配置。基于自己的了解,进行资产配置。过去中国居民的资产过于集中于房地产,未来需要进一步提升权益类资产如股票、基金的占比。2019年,权益类资产在中国居民财富中占仅3%,而美国是30%,日本是15%,这一块是很大的提升空间的,也是未来的趋势。

第二,投资你自己。要不断学习,为什么我前文说“基于自己的了解”?如果你什么都不懂,以为你去投资了股票、基金就可以战胜贫富差距,那和“不劳而获”有什么区别?你自己必须加强投资、理财的学习,多阅读,在自己所处的行业和其他领域都要多学习。

第三,投资你的子女。不要局限于应试教育,更不是逼着孩子上各种培训班。一次有意义的出国旅行,一部精彩的电影,一场发人深省的演讲,更有利于小朋友的成长。

战胜贫富差距,战胜通胀不是口号,而是要大家亲自去做,好好设定目标,可以下周开始。