锂电池电池盒专题研究报告:新赛道新机遇,本土企业即将腾飞

一、电动车全新增量,市场空间广阔

电池盒是新能源汽车中的全新增量。和传统燃油车相比,纯电动汽车省却了发动机后, 动力传动系统大幅优化。传统汽车一般采用发动机前置、同时驱动后置的构架,不可避 免需要传动机构实现动力的传输。纯电动汽车采用电机驱动,电机的放置可以根据车型 灵活调整,从而省去了传动机构。电池壳体是新能源汽车动力电池的承载件,一般是安 装在车体下部,主要用于保护锂电池在受到外界碰撞、挤压时不会损坏。

电池盒是电池包的“骨架”,是重要的安全件。电池盒结构系统主要由电池 PACK 上盖、 托盘、各种金属支架、端板和螺栓组成,可以看作是电池 PACK 的“骨架”,起到支撑、 抗机械冲击、机械振动和环境保护(防水防尘)的作用。其中电池箱下箱体(即电池托 盘)承担着整个电池组的质量以及自身的质量,并且抵挡外部的冲击,保护电池模组及 电芯,是电动汽车重要的安全结构件。奥迪 e-tron 电池盒采用网格型 (或蛋形纸盒)结构,以在框架和下盖(既提供保护又提供机箱完整性)内固定和保护 电池模块。

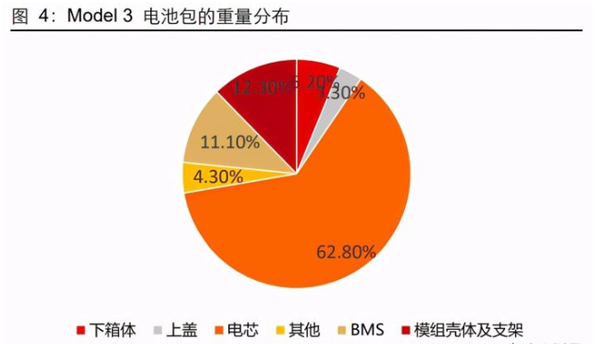

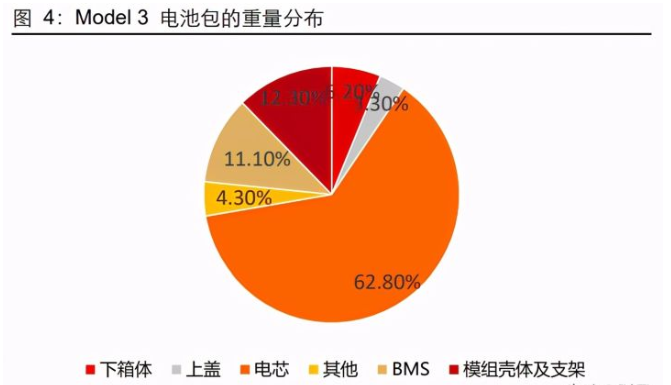

出于轻量化需求,电池盒材料从钢向铝演进。电池 Pack 各主要部件中,质量最大的是 电芯本体,其次为 Pack 下箱体、上盖、BMS 集成部件等。对特斯拉 Model3 电池 Pack 拆解后称量各部件质量进行质量统计,下箱体重量占到 6.2%,重量为 29.5KG。电池包 壳体是最原始的动力电池包壳体材料,一般采用铸造钢板焊接而成,强度高、刚性高, 质量重。早期电动汽车如 Nissan Leaf、Volt 采用钢制电池箱体,但制约了电池 Pack 的 能量密度,影响电动汽车的续航。目前比较多的采用的是铝合金电池盒,相较钢而言大 幅减轻了重量。

铝挤压+摩擦搅拌焊为主流,激光焊和 FDS 或成为未来方向

相比压铸和冲压,铝挤压形成型材后再进行焊接是当前电池盒的主流工艺。

1)冲压铝 板焊接电池包下壳体拉延深度,电池包振动、冲击强度不足等问题,需要车企具备较强 的车身、底盘集成设计能力;

2)压铸方式的铸铝电池托盘采用整体一次成型,缺点在于 铝合金在铸造过程中易发生欠铸、裂纹、冷隔、凹陷、气孔等缺陷,浇铸后产品密封性 较差,而且铸造铝合金的延伸率较低,在发生碰撞后易发生变形;

3)挤压铝合金电池托 盘是目前主流的电池托盘设计方案,通过型材的拼接及加工来满足不同的需求,具有设 计灵活、加工方便、易于修改等优点;性能上挤压铝合金电池托盘具有高刚性、抗震动、 挤压及冲击等性能。

具体来看,铝挤压形成电池盒的流程为:将铝棒挤出型材后采用搅拌摩擦焊工艺成型下 箱体底板,并与 4 块侧板焊接成型为下箱体总成。目前主流铝型材采用普通 6063 或 6016,拉伸强度基本在 220~ 240 MPa 之间,如果采用强度更高的挤出铝型材,拉伸 强度可达到 400 MPa 以上,较普通铝型材下箱体能再减重 20%~30%。

焊接技术也在持续升级,目前主流为搅拌摩擦焊。由于需要将型材拼接,焊接技术对电 池盒的平整度和精度有很大影响。电池盒焊接技术分为传统焊接(TIG 焊、CMT),以 及现在主流的摩擦焊(FSW),更加先进的激光焊、螺栓自拧紧技术(FDS)和胶接技 术等。

钨极氩弧焊(TIG 焊)是在惰性气体的保护下,利用钨极与焊件间产生的电弧热熔化母 材和填充焊丝,从而形成优质焊缝。但随着箱体结构的演变,箱体尺寸变大、型材结构 变薄、焊后尺寸精度要求提高,TIG 焊处于劣势。

CMT 是一种全新的 MIG/MAG 焊接工艺,利用一个较大的脉冲电流使得焊丝顺利起弧 后,通过材料的表面张力、重力和机械回抽,形成连续的焊缝,具有热输入小、无飞溅、 电弧稳定以及焊接速度快等优点,可用于多种材料的焊接。例如,比亚迪、北汽旗下多 款车型所使用的电池包下箱体结构,多采用 CMT 焊接技术。

传统熔化焊存在热输入大引起的变形、气孔、焊接接头系数低等问题,因此更高效绿色、 焊接质量更高的搅拌摩擦焊技术开始大量被使用。FSW 是以旋转的搅拌针以及轴肩与 母材摩擦产生的热为热源,通过搅拌针的旋转搅拌和轴肩的轴向力实现对母材的塑化流 动来得到焊接接头。FSW 焊接接头强度高、密封性好,被广泛应用于电池包箱体焊接 领域。例如,吉利、小鹏旗下多款车型的电池包箱体均采用双面搅拌摩擦焊结构。

激光焊是利用能量密度极高的激光束照射在待焊材料表面,使材料熔化并形成可靠的连 接接头。由于激光焊设备前期投资成本高、回报周期长,以及铝合金激光焊接困难等原 因,激光焊尚没有得到广泛应用。

为了缓解焊接变形对箱体尺寸精度的影响,出现了螺栓自拧紧技术(FDS)和胶接技术 等,其中比较出名的企业有德国 WEBER 公司和美国 3M 公司。FDS 连接技术是一种 通过设备中心拧紧轴将电动机的高速旋转传导至待连接板料摩擦生热产生塑性形变后, 自攻螺丝并螺栓连接的冷成形工艺,通常配合机器人使用,自动化程度高。在新能源电 池包制造领域,该工艺主要应用于框架式结构箱体,配合胶接工艺,在保证足够连接强 度的同时实现箱体的密封性能。例如,蔚来某款车型的电池包箱体就采用了 FDS 技术,并已经量化生产。虽然 FDS 技术优势明显,但是也有其缺点:设备成本高、焊后凸起 以及螺钉造价昂贵等,另外使用工况也限制了自身的应用。

电池盒市场空间大,复合增速快

海外新能源汽车政策稳定并有望加码,而困扰海外放量的车型问题也有望伴随未来两年 车企规划落地而得以解决, 2020 年起海外市场已经进入“政策+车型”双向上的景气 周期。

以大众为代表的欧系车企,新能源汽车拐点将至。

政策方面,欧洲政策持续加码,其中 影响最大的是碳排放考核,根据欧盟规定,2021、2025、2030 年欧洲乘用车平均碳排 放需分别降至 95、81、59g/km,而 2018 年欧洲乘用车平均碳排放达到 120.4g /km, 连续两年有所上升。欧盟对碳排放考核严格,根据欧盟法规规定,未达到预定目标的车 企将面临高额罚金,每额外一克的 CO2 每公里排放处以罚款 95 欧元/台。

车企及车型方面,在政策倒逼以及产业长期趋势推动下,海外车企巨头均提出远期新能 源车车型及销量规划,2019 年以来包括大众、福特、丰田在内的车企更是上调了原有 规划。

从趋势上看,欧洲渗透率在 2021 年依旧有所抬升,但整体车市存在波动,故综合判断 欧洲新能源车销量在 180-200 万辆,延续 40-60%增长。2022 年车市恢复与特斯拉本 地化生产或成为增量。

美国三大政策预期叠加,下半年成为落地观察窗口。2021 年美国新能源车销量在低基 数下有望恢复性增长,特斯拉、传统车企均将成为增量贡献,全年有望冲击 55-60 万辆。 与之同时,下半年将成为美国新能源车政策落地的观察窗口,主要的政策变化有三:

一是油耗经济性标准的上调,美国在 2011 年落地了汽车油耗考核的目标,2017-2025 年(二期)CAFÉ 标准落地,2025 年轻型车整体考核目标提升至 48.7mpg(碳排放 101g/km);2020 年 3 月 31 日,特朗普政府放宽了乘用车油耗和 CO2 排放标准,将 2026 年油耗考核目标降至 40.1mpg。拜登拟提高燃油经济性标准,将较奥巴马时期更 为严苛。该政策目前由美国环境部拟定,预计在 7 月会有初步版本落地。

二是油耗经济性罚款标准也将上调。当前 CAFÉ 民事罚款费率为 55 美元每加仑、每辆 车,2015 年奥巴马即通过国会将费率上调到 140 美元,由于特朗普政府期间多次政策 调整,始终未得到执行,目前最新方案为 2022 年开始调整;根据测算,罚款率提升或 增加每年 10 亿美元的合规成本,故也将推动美国传统车企加快电动车布局。

三是美国新能源车税收抵免有望上调。根据现行规定,美国单一车企的前 20 万辆新能 源车可享受税收抵免最高 7500 美元,销量达到后将实施退坡(特斯拉、通用于 2019、 2020 年相继退坡)。2021 年拜登在基础设施计划中提出了 1740 亿美元电动车扶持计 划,其中 1000 亿美元为税收抵免加码,此前据路透社称,单车税收抵免上限有望抬 升至 1 万美元。若该政策最终落地,则将显著提升美国车企尤其是特斯拉的经济性。

纯电动汽车持续放量,新能源汽车电池盒市场空间快速扩容。基于国内和全球新能源车 销量预计,我们通过假设新能源电池盒平均单车价值计算新能源汽车电池盒的国内市场 空间:

核心假设:

1)2020 年中国新能源乘用车销量为 125 万辆,根据三部委印发的 《汽车产业中长期发展规划》,合理假设 2025 年中国新能源乘用车销量达到 634 万辆, 海外新能源乘用车产量达到 807 万辆。

2)2020 年国内纯电动汽车销量占比 77%,假 设 2025 年销量占比达到 85%。

3)铝合金电池盒及支架渗透率维持在 100%,单车价值 为 3000 元。

测算结果:预计到 2025 年中国和海外新能源乘用车电池盒市场空间约 162 亿元和 242 亿元,2020-2025 年复合增速分别为 41.2%和 51.7%。

二、高投入+成本+技术,三大核心决定行业壁垒投入:就近建厂比拼资金实力

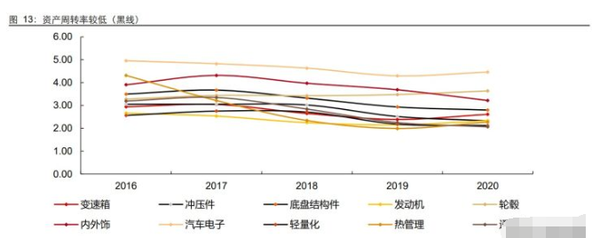

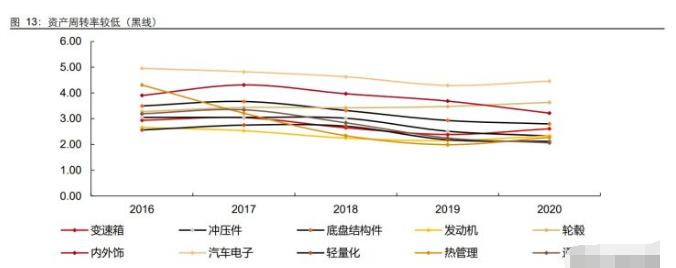

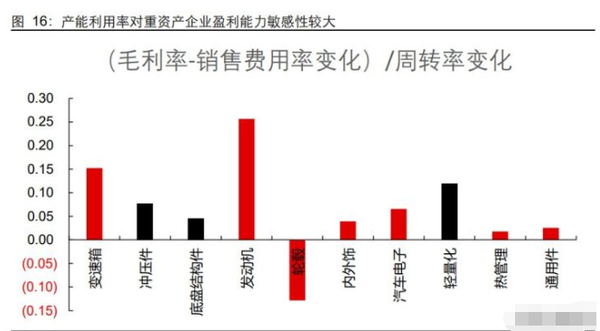

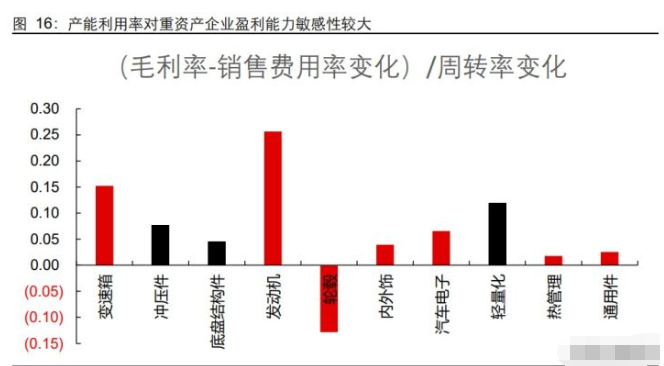

电池盒行业是一个重资产行业,其特征体现在固定资产周转率低、毛利率受产能利用率 影响大。我们对长江乘用车零部件指数分类,将其划分为变速箱、冲压件、底盘结构件、 发动机、轮毂、内外饰、汽车电子、轻量化、热管理和通用件十个细分行业,其中冲压 件、轻量化和底盘结构件与电池盒本质相似,均为以金属为原材料,通过某种加工工艺 使其变形为可用的材料。通过对比,这三者固定资产周转率相较于其他行业较低(2019、2020 年毛利率在行业下行期下滑幅度较为明显。

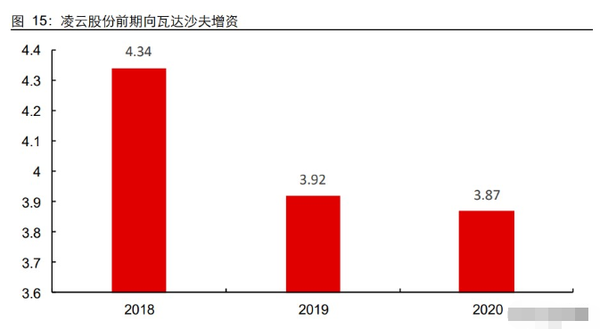

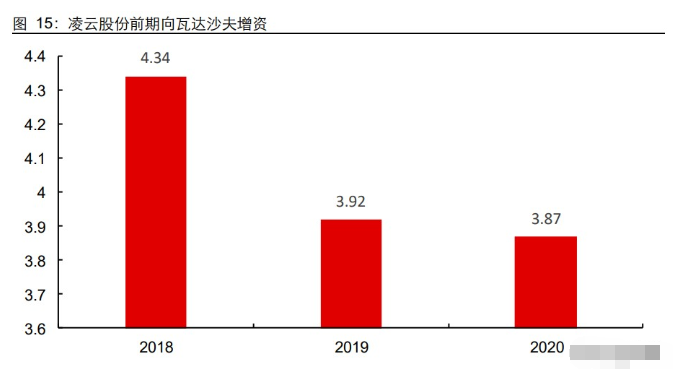

重资产行业决定了前期资金投入大。2018-2020 年,凌云股份累计向瓦达沙夫增资 12.1 亿元,利润端受前期投入较大影响,2020 年仍有一定亏损,亏损 1.9 亿元。

电池盒体积大,重量重,需要与主机厂或电池厂商就近建厂。根据特斯拉 Model 3 拆解 数据,电池盒下箱体重量在 29.5KG,占到电芯的 6.2%,因此需要和在主机厂附近就近 配套,国内主要电池盒企业如凌云、敏实等均在配套主机厂附近建有工厂。

成本:规模化和上下游一体化

由于电池盒前期高投入,因此产能利用率对其尤为重要。用 2020 年和 2016 年的变化 相比较,以每一单位的周转率变化带来的毛利率的变化来衡量企业盈利能力相对于产能 利用率的敏感性,可以看出轻量化、冲压件和底盘结构件的影响均较大。由此可见,规 模化和订单的先发优势对于电池盒企业尤为重要。

采取上下游一体化策略,可以大幅降低成本。以福耀玻璃为例,其整合浮法玻璃原材料 产线,降低了生产成本。浮法玻璃作为汽车玻璃主要原材料之一,占汽车玻璃总成本的 三分之一以上。公司对原 2008 年放水停产的福清三线建筑级浮法玻璃生产线,自 2009 年 10 月启动技术改造,升级改造成汽车级优质浮法生产线,公司于 2010 年 9 月完成 对重庆万盛浮法玻璃有限公司股权的收购,以快速实现汽车级浮法玻璃的生产能力。截 至 2015 年底,公司浮法玻璃自给率超过 90%,大大降低了公司生产成本。

对于电池盒行业来说,铝合金型材是进行焊接的核心原材料,打通上游一方面可以节约 成本,另一方面也可以满足行业发展要求。目前主流铝型材采用普通 6063 或 6016, 拉伸强度基本在 220~240 MPa 之间,如果可以采用强度更高的挤出铝型材,如 Constellium 的 HSA6、性能超过 AA6611 的材料,拉伸强度可达到 400 MPa 以上,减 重效果和强度都更好。

技术:焊接工艺和功能持续演进

电池盒的难度在于型材的焊接工艺。根据 2021 年中国车身大会上,敏实集团工艺高级 工程师梁军强发表的“多厚度组合铝合金焊接研究”的主题演讲,指出电池盒的工艺难 在焊接,因为型材的厚度断面都不一样,每个地方厚度有很多组合,包括薄板和厚板、 薄板和薄板、底板和横梁、水冷板跟横梁之间都有巨大厚度差异,因此焊接上非常难控 制热输入。其次,电池盒产品大、焊道多、焊道长,要求焊道小。敏实针对这些问题, 研发了焊接规范同步摆动技术、SAWP 低热输入技术、P-Stitch 鱼鳞纹焊接技术、P-MIX 焊接技术、厚板高速焊接无飞溅技术、AC 交流脉冲工法、1.6mm 焊丝高效焊接应用等 七个工法。

电池包的变化也会带来电池盒的工艺变化。当前,电池包布局朝减少结构件,增加带电 量的方向发展。电池包有三种路线,分别为当前的电池模组,无模组(CTP),以及 CTC 电池集成方案。CTP 为无模组方案,减少或去除电池“电芯-模组-整包”的三级 Pack 结构。目前有两种不同的技术路线:以比亚迪刀片电池为代表的彻底取消模组的方案; 以宁德时代 CTP 技术为表的小模组组合成大模组的方案。CTC 是直接将电芯集成在地板框架内部,将地板上下板作为电池壳体,是 CTP 方案的进一步集成,完全使用地板 的上下板代替电池壳体和盖板,与车身地板和底盘一体化设计,从根本上改变了电池的 安装形式。

CTP 对电池盒的碰撞要求和散热要求更高,电池盒焊接工艺以激光焊和 FDS 更优。以 宁德时代 CTP 技术为例,电池组由至少两个大模块组成,每个模块通过紧固件连接到 电池托盘上,最后将电池组固定到不同的横梁上。传统的三层结构的电池组提供了额外 的一层保护,防止碰撞,CTP 技术去除了电池组的侧梁,电池将直接承受碰撞的影响。 包装框架采用直接挤压铝制成,增加强度。上下壳体中部填满导热胶,在电芯侧壁与壳 体之间设有压力或温度传感器,用于检测电池的形状变化和温度变化。因为对精度和硬 度要求更高,宁德时代 CTP 的电池盒为框架承载式结构而非底板承载式结构,因此激 光焊和 FDS 焊接技术更适合用于 CTP 技术。

水冷系统与电池托盘融合设计也是目前正在开发的一种方案,替代了外置冷却系统的设 计,可以提高电池的散热效率。具体方式为将散热系统与底板连接形成一整体底板,再 将其用搅拌摩擦焊方法与框架连接。

当前 CTC 电池集成方案存在多种技术难点,且电池防护是核心,仍需要电池盒厂商相 关技术。CTC 是直接将电芯集成在地板框架内部,将地板上下板作为电池壳体,因此取 消了电池壳体,需要重点解决电池与车身的安装方案,电池的防水密封方案,电芯的封 装方案,电池冷却方案,以及如何解决电芯作为结构件承载载荷的问题,最后还要考虑 电池的可维修性。无论采用哪种技术方案,电池碰撞防护是核心,仍旧需要安装防护栏, 需要用到目前电池盒厂商的相关技术,只是产品可能发生变化。

三、自主替代,国内企业走向全球

新能源汽车电池盒以第三方企业配套为主。目前,生产新能源汽车电池盒的企业主要包 括两类:第一类是外资底盘企业,如本特勒、海斯坦普;第二类是给国内的第三方供应 商,如华域汽车、凌云股份、敏实集团、和胜股份等。由于电池盒作为重资产制造业, 车企大规模自配经济性较低,电池盒以第三方供应为主。在具体供应时,如果电池 PACK 由车企自行完成,那么车企会选择第三方企业供应电池盒;如电池 PACK 由电池厂完成, 那么电池企业会选择第三方企业供应电池盒。目前行业内多由电池厂向车企供应电池模 组,车企自行完成电池 PACK,因而电池盒也多由车企直接进行采购。

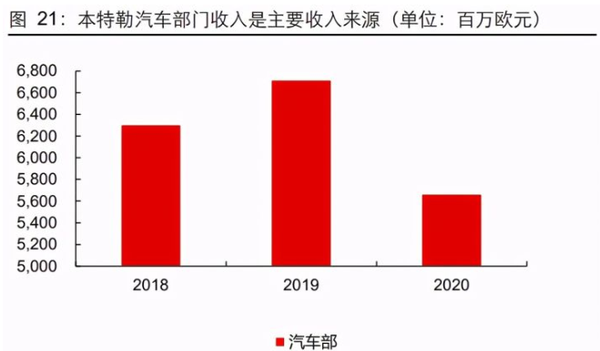

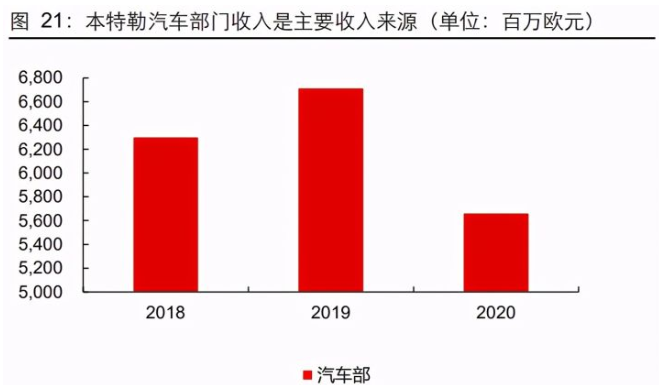

本特勒主要产品包括汽车底盘、结构件、发动机及排气系统零部件、e-mobility 相关零 部件。2020 年公司汽车部门收入为 56.7 亿欧元(对应人民币约 454.7 亿元)。公司主 要由汽车部、金属/管路和物流部三个部门组成,其中汽车部门主要有 3 大品类的产品, 包括了底盘及模块业务部门、结构件和发动机及排气系统零部件。

2020 年,本特勒进一步加快自 2018 年以来的重组,并在电动出行和轻量化解决方案领 域实施有针对性的项目,从而将其扩展为增长领域。目前本特勒参与多款纯电动车(EV) 的开发,还获得了新订单。该公司已为多家汽车制造商量产纯电动车电池托盘。2020 年, 本特勒进一步扩大该增长领域,最近其扩建位于德国施万多夫的轻质结构件工厂并为德 国汽车制造商生产电池托盘。2021 年上海车展,本特勒展示了带冷却系统的电池壳样 品,采用了铝挤压、MIG 焊和粘胶密封的技术。

海斯坦普是欧洲主要的底盘金属零部件供应商。2020 年公司白车身及底盘收入 60.45 亿欧元(对应人民币约 485.1 亿元)。海斯坦普主要面向小型乘用车配套车身骨架件, 为 50 个品牌、800 多款车型供应,其主要业务包括三个领域:白车身和底盘零部件、 机械零部件和模具,其中海斯坦普白车身和底盘零部件收入占比 80%以上。2020 年海 斯坦普为日产 e-NV200 配套电池盒,2021 年为 Fiat 500 EV (意大利产)配套电池壳 体。

2021 年上海车展,海斯坦普展出了含 CTP 电池托盘系统、一体式热冲压地板、软区技 术、MPDB 碰撞管理系统、纯电动平台前副车架、纯电动平台前下控制臂、翻转式弹簧 臂、五连杆后副车架、一体式防撞梁、铝制后副车架、动力电池托盘系统(水冷式电池)。

国内企业有望全球领先

电池盒是电动车新兴赛道,中国企业有望成长为全球领先的供应商。中国电动车发展迅 速,和传统燃油车相比对于海外而言有弯道超车的优势。国际巨头虽然在技术储备上较 为丰厚,但本土企业兼具贴近市场和低成本量大优势,和国际巨头在新赛道上属于同一 起跑线发展,未来本土优质企业产业地位有所提升。

国内企业做电池盒的新进入者较多,但如第二部分分析,电池盒是一个需要高投入,规 模化和一体化降低成本,技术工艺要求高的行业,目前从国内企业来看,凌云股份、敏 实集团、和胜股份获得较多车企电池盒订单,处于行业第一梯队。

凌云股份通过收购掌握电池盒核心技术,获得众多豪华品牌客户认可。Waldaschaff Automotive GmbH(简称“瓦达沙夫”)成立于 1937 年,自成立以来与各大汽车主机厂 如奥迪、保时捷、宝马、福特及兰博基尼等保持着良好的客户关系。瓦达沙夫主要产品 类型为轻量化铝制零件包括铝制保险杠系统、电池盒、车门框及组合件、铝制型材结构 件及仪表盘支架。2015 年 9 月,凌云收购德国瓦达沙夫 100%股权。凌云通过全资子公 司瓦达沙夫掌握铝合金电池盒核心技术,获得保时捷、宝马、奔驰、长城汽车、广汽新 能源、北汽新能源等多家车企的电池盒订单。

瓦达沙夫拥有尖端轻量化技术和铝、钢集成制造工艺,获得大众、宝马等知名厂商的认 可。瓦达沙夫的主要产品为汽车金属零部件,包括车门、后挡板、引擎盖组件和结构件 等,在汽车轻量化铝合金制造领域技术较为领先,其客户包括德国大众汽车集团(主要 服务于奥迪、保时捷、斯堪尼亚)、福特、通用、宝马等知名汽车厂商。凌云股份收购瓦 达沙夫后,公司在铝合金轻量化汽车零部件产品方面的加工技术得到快速的提升,并获 得了宝马、奔驰等高端车型在国内的配套资质。研发方面,凌云股份以瓦达沙夫研发团 队为核心设立欧洲研发分中心,形成同步研发体系,可以覆盖到国内分子公司。

凌云股份激光焊技术领先。2015 年 1 月 8 日在人民大会堂举行的国家科学技术奖励大 会上,由凌云股份与华中科技大学、华工激光、神龙汽车、武汉法利莱等单位共同自主 研发的“汽车制造中的高质高效激光焊接、切割关键工艺及成套装备”项目,荣获国家 科技进步一等奖。该项目历经十二年技术攻关,在全球汽车制造技术史上创下 5 个首创, 实现多项关键技术创新,其中多个技术参数超越国际标准,共获发明专利 26 项,实用 新型 39 项,软件著作权 2 项,形成地方和企业标准 3 项,打破国外垄断。

敏实集团在电池盒方面进展迅速,客户和产能迅速布局。公司成为大众最大的电动车平 台 MEB 在欧洲区域的战略供货商;同时,公司还与宁德时代展开合作;此外,公司也 获得了宝马、日产、雷诺等多个客户。产能方面,公司在 2020 年在塞尔维亚设立两间 工厂分别展开电池盒及铝件生产线的布局,目前完成多间厂房的建设并对多条大型挤出 线进行安装调试;在捷克,公司已完成电池盒工厂的厂房确认及设备规划工作;在中国, 公司新增成都、沈阳电池盒工厂,并于咸宁设立囊括电池盒及金属饰条产品的生产工厂。 2020 年公司电池盒业务收入 9571 万元。