产品测评 | 平安人寿平安福2018重疾险

前面的话:

好像非平安的从业人员都要在自己的职业生涯中留下一篇平安产品的解读,平安福大概是被解读最多的重疾险产品。

之前我总持有避讳的心态,一来我认同每个东西都有它存在的必然性,不应夸大或贬低,二来平安能生存至今并且拥有较大的市场体量,必然是有它自己的核心竞争力。不过最近在工作中被很多人问道:“有人给我推荐了平安福,你觉得怎么样?”,于是笔者被鼓励写这一篇解读,希望尽可能完整地呈现平安福的轮廓,不吹不黑。

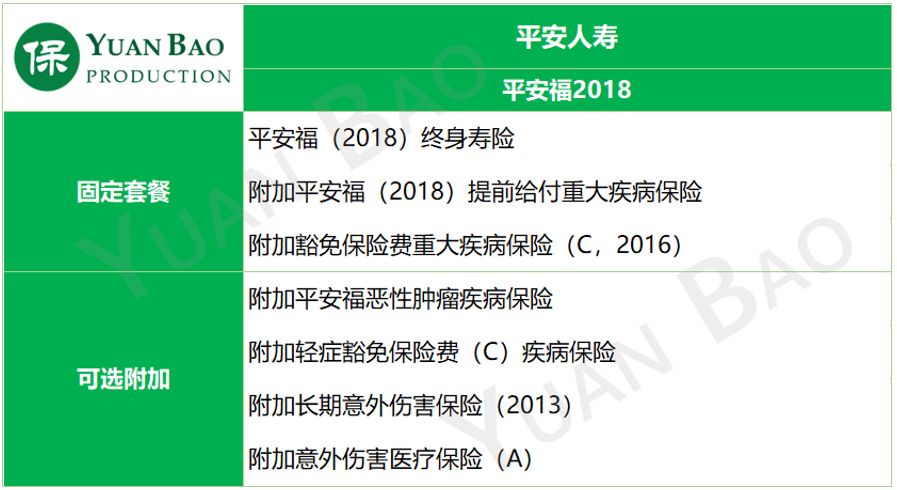

1、平安福2018简介

平安福是平安人寿推出的重大疾病系列产品,平安福(2018)是这个系列目前最新的版本;主险是平安福(2018)终身寿险,必须附加平安福(2018)提前给付重大疾病保险和被保险人重疾豁免保费保险,此外还有一些可选的附加险:长期意外险、防癌险、被保险人轻症豁免保费保险、意外伤害医疗险等。(见图1)

保险公司的套路都差不多,平安福计划也是期望能用一个主险锁定一堆附加险,给被保险人打造一个全面的保障,囊括身故、重疾、轻症、意外伤害、癌症复发/转移、豁免保费等责任。

这样的想法是值得认可的,问题出在这样的「标准套餐」提供的保障是否足够全面?是否适合大部分保民的保险需求?

2、平安福2018保障责任

光讲条款枯燥又生涩,举个例子说明一切。圆先生,30岁男,购买平安福2018主险保额100万,附加提前给付重疾保额50万,附加防癌险(和重疾同保额),附加长期意外伤害保额100万,30年缴费,获得的保障见图2:

平安福(2018)最大的亮点是两个增额计划:

【1】 运动增额

圆先生在保单前两年,保持在指定运动平台记录运动,累计18个月中每月有25天完成运动步数不少于10000步,达成运动标准一,身故保额增为105万,重疾保额增为52.5万;累计24个月中每月有25天完成运动步数不少于10000步,达成运动标准二,身故保额增为110万,重疾保额增为55万。

每天坚持一定量的运动,提倡大家关注健康,关注运动的想法很好。不过每月有25天坚持10000步以上,首先得确定每月25天中都能安排出时间来完成运动,其次这个运动量并不一定适合所有人:

一位26岁女孩,身高160,体重超过130斤,为了霸占微信运动排行榜每天疯狂走路,不到半月已经卧床不起,经医生检查滑膜炎,走路太多造成的。

一些喜欢健身的阿姨,除了跳广场舞就是快步走,每天微信运动步数在1万步以上,经过对一百多位类似生活状态的大爷、大妈的抽查中发现,这个人群中10%的人膝盖有不同程度的积液。

一位65岁大爷,身高不足160,体重超过140斤,为了减肥和健身,每天走10公里,起初有酸痛感,认为是正常锻炼后的反应;一个月之后,感到右腿钻心的疼,医院拍片检查,发现骨头“断了”!老人岁数大了以后就容易骨质酥松,高强度的步行,或许会带来意想不到的后果。

1万步,大约等于8公里,如果平时没有经常锻炼的习惯,强行达成目标可能会导致身体负荷,造成骨骼、关节和韧带的损伤。

【2】 发生轻症增额

先发生轻症再发生重疾/身故,重疾/身故保额增加20-60%。圆先生,发生过一次轻症后,身故保额增为120万,重疾保额增为60万;发生过两次轻症后,身故保额增为140万,重疾保额增为70万;发生过三次轻症后,身故保额增为160万,重疾保额增为80万。

轻症指的是重疾的较轻症状,比如原位癌,最轻级别的恶性肿瘤,可能花费6~7万就能治愈,并且对后期的健康没有重大影响,一般不会出现复发或者是其他并发症,因此轻症出现多次赔付的概率相对较低。

再来看看轻症的疾病保障,“极早期恶性病变”在大多数保险重疾险的条款中以一个轻症出现,平安福(2018)将它拆分为“早期恶性病变”、“原位癌”和“皮肤癌”三个轻症,实际保障的轻症为18种。轻症保障病种相对较少,也使得多次赔付的概率降低。

此外,数量少得可怜的18种轻症的保障质量并不高,高发的轻症如「不典型心肌梗塞」、「冠状动脉介入手术」、「轻微脑中风」都不在其中,轻症出现多次赔付的概率更加渺茫。

轻症多次赔付增加保额更多的是噱头。

平安福2018的责任框架稍有遗憾:

【3】 附加重疾险的疾病保障力度和全面性都不够

平安福2018像一款过季的产品,被市场落在了后面;2017年流行的重疾多次赔付责任没有,2018年新兴的中症责任也没有,「重疾赔付1次+轻症多次赔付」的保障框架还停留在2016年的重疾险市场,疾病保障的力度和全面性上都留有很大的进步空间。

【4】 附加长期意外险所幸是可选附加

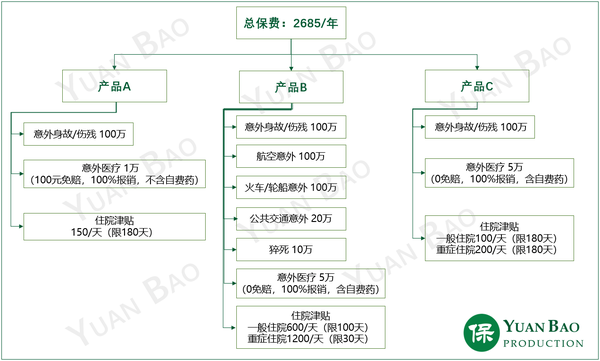

我在《意外险,让你心动的不应该是价格,而是保障》中详细讲解过短期(一年期)意外险的责任,也解释了一年期的意外险自带保额高、保费低、保障责任丰富、且可以灵活选择等特点,其次意外险不针对健康状况和年龄变化增加保费,因此不需要考虑比较稳定的长期意外险。

这里只从性价比上来算一算圆先生买长期意外险有多不划算。

圆先生,30岁,买意外伤害保额100万,年缴3900元,交30年,共交11.7万元;保障期间为[30岁,70岁],共保障40年。

也就意味着,如果用同样的保费来购买一年期的意外险,将11.7万平摊到40年中,每年有2925元(11.7万/40年)的意外险预算。

我在《意外险选择的那些坑,我帮你们踩过了》里详细讲解过如何根据个人需要选择适合自己的意外险。按照圆先生的意外险保费预算,目前的保险市场可以得到300万意外保额,外加附加交通意外、意外医疗、意外住院津贴、猝死等一打保障(见图3):

3、 同样的保费支出可以获得多少保障

买保险就是用现在的钱来规划未来可能出现的风险,所使用的保险产品(规划工具)肯定是越领先越对我有利的越好。挑了几款市场上属中上水平的产品组合来看看平安福2018的品牌溢价有多少。

以圆先生为例,30岁男,保费预算2.6万,购买平安福2018套餐或一个自由保障组合分别能获得的保障情况见图4。因为平安福2018有保额增加的条款,结合实际,这里假设圆先生达成运动标准二且在70岁之前发生过一次重疾。

保费支出:两个方案的年交保费都在2.6万左右,平安福2018的缴费期是30年,故总保费是78万;自由组合中大部分产品的缴费期是20年,故总保费支出是63.8万。

保障框架:自由组合采用「终身寿险+重疾险+防癌险+意外险」的搭配,保持其与平安福2018的保障框架一致,增强了比较结果的有效性。这样搭配也保留了平安福2018选终身寿险做主险的初衷,自由组合在首次重疾赔付之后,身故责任继续有效,并且重疾险仍有重疾多次赔付责任继续有效。

重疾保障:自由组合保100种重疾、赔付5次,从保障范围和赔付次数上都比平安福2018(保80种重疾、赔付1次)的保障要好;不过平安福在达到运动标准二且在70岁前发生过轻症后确诊重疾,可以赔付65万,自由组合首次重疾只可以赔付50万。

轻症保障:自由组合保40种轻症、赔付3次,保障病种比平安福2018(保20种轻症、赔付3次)多20种;平安福2018单次轻症理赔金额一致,都是11万;自由组合的轻症赔付两次之间会有10%的涨幅,理赔金额依次为10万、15万、20万。

防癌保障:首次发生恶性肿瘤,平安福2018防癌险本次不赔付,自由组合可以赔付30万;两次癌症之间的间隔,平安福2018要求与上一次确诊癌症相隔五年,自由组合只要求与上一次确诊癌症相隔三年,不过平安福2018第二、三次癌症,单次赔付50万,自由组合单次赔付30万。

意外保障:上文已分析过长期意外险,这里选取了一般意外伤害/身故保额同为100万的意外保障计划;在此基础上,平安福2018在私家车驾乘意外和公共交通(公交车等)意外的保障额度是200万,比自由组合(保额120万)的保额高,但自由组合还包括了意外医疗、意外住院津贴、猝死等责任,保障内容更多。

小结:自由组合能提前10年缴清保费,节约总保费;自由组合有重疾多次赔付、首次恶性肿瘤防癌险赔付、意外保障更完善等,可以获得更全面的保障;自由组合所有的保障险种相互独立,不影响彼此的有效性;自由组合灵活性更强,可以按照被保人的个性需求调整单项的保额和保障全面性。

4、平安福2018(至尊版)简介

平安福2018(至尊版)是平安人寿推出的开门红产品,保障框架、责任和平安福2018一模一样,唯一区别是,至尊版必须要附加长期意外险,不过因此可以少交一年保费。

羊毛终究除在羊身上,看似让利回馈客户,其实强制加进来性价比、保障力度都不高的长期意外险。

5、总结

保险公司都希望能用一个产品计划给被保险人打造全方位的人身保障,平安福计划就是这样,用一个主险(终生寿险)锁定一堆附加险,以期给被保险人身故、重疾、轻症、意外伤害、癌症复发/转移、豁免保费等保障。

这样的保障规划思路在今天的保险市场显得有些过时了,今天的保险市场保险产品百花齐放,每家保险公司都在相继推出保障更全面、性价比更高的产品,没有一家公司的产品能做到“独霸市场”。这样的市场环境带给我们的便利之处就是我们拥有了更多的选择,可以从各家保险公司产品中DIY自己的保障。这种方式能帮我们省钱,能使我们获得更多的保障,最最重要的是个性化的保障配置更贴合我们的实际需求。

平安福2018提出了“运动增额”、“发生轻症增额”的想法还是蛮有新意的,只是结合实际情况,落地效果没那么理想。或许把平安福2018放回五年前的市场,它也会是一款很有竞争力的产品。

移步专栏,用专业让你的保险规划少走弯路。

有疑问请微信(Yvonne_yanghb)