中国铁塔—报告1

一、铁塔行业概况及市场空间

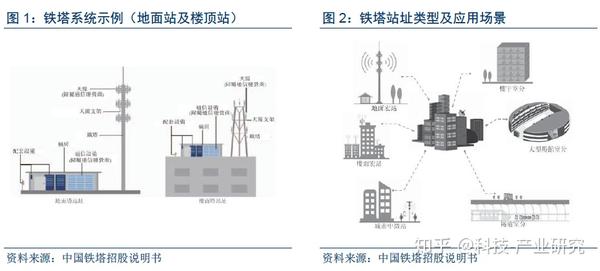

铁塔公司核心能力是为通信运营商提供无线覆盖基础设施。铁塔公司与通信运营商开展的业务主要为塔类业务和室分业务,通过搭配组合多种移动通信基础设施的应用,可满足不同场景的移动通信覆盖需求。塔类业务又细分为宏站业务与微站业务,可分别满足移动通信网络的广泛覆盖及特定区域的补充覆盖;室分业务可帮助实现移动通信网络在楼宇或隧道等室内区域的深度覆盖。国内目前塔类业务为主,一个完整站址包括铁塔结构件、配套机房或机柜、电暖配套设备、站址场地四个环节,其中铁塔结构件是主要设备,主要用于安装通信运营商的天线或射频子系统。根据不同的场地情况,铁塔可分为地面塔(普通地面塔、景观塔和简易塔)和楼面塔(普通楼面塔和楼面抱杆)两大类别,根据客户对移动通信的覆盖需求、实际的场地情况以及成本等因素综合选址。

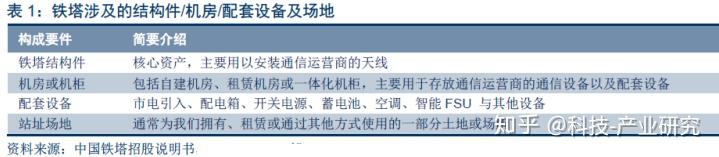

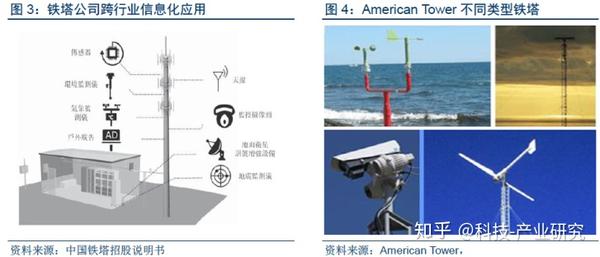

铁塔公司可以为非运营商客户提供站址资源和信息化服务。一种是提供站址资源,可满足非运营商客户的政企通信网需求与数据采集需求,其中:通信网服务主要包括政务通信网、广播和电视通信网、电力通信网与石油通信网等业务,数据采集服务主要包括卫星信号地面增强系统、空气质量监测、气象监测、地震监测、民航无人机监测、土地监控等业务。另一种是基于站址的信息服务,通过整合采集设备、传输网络和数据平台等资源,可提供包括数据采集、数据回传、数据汇总、数据分析及应用等基于站址的信息服务。另外还可加载其他服务,比如户外广告、机房托管、建造和维护客户的设施等。随着物联网和大数据等技术在国内的迅速发展,及中国政府积极推进平安城市、智慧城市的建设,中国政企通信网市场、视频监控市场及环境数据采集市场等市场正处于加速扩张期,未来数年对站址资源服务及基于站址的信息服务的需求有望快速增长。

铁塔公司有望受益物联网产业化和未来5G部署。物联网快速发展,预计局域连接保持CAGR 18%的增长,广域(包括蜂窝和LPWA)产业链成熟激发连接爆发CAGR 26%,可以预见未来5年物联网有望构建近3倍于手机的终端网络,感知层、网络层部署为铁塔运营打开新的增长空间。5G产业化渐行渐近,5G R15 SA标准与18年6月14日完成,网络设备及终端芯片逐渐成熟,全球主要运营商特别是北美、日韩、中国积极开展技术试验提出部署愿景,预计在2020年进入规模建网阶段有望拉动铁塔基础设施需求。据沙利文报告,2017 年国内通信铁塔基础设施市场规模为706 亿元,预期2022 年1091 亿元,CAGR 9.1%。

二、铁塔产业链分析及价值拆解

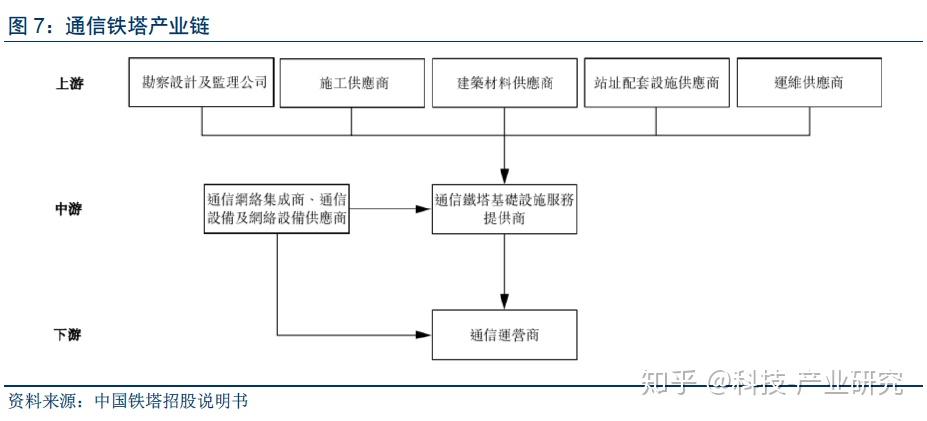

上游供应商主要为技术服务和站址设备,下游主要面向通信运营商。铁塔运营公司处于行业中游,其供应商主要是三类企业:通信技术服务提供商,主要包括勘察设计、工程建设、设备维护;建筑材料及站址配套设备供应商,主要包括铁塔结构件、通信机柜及配件、市电引入设备/UPS(不间断电源)/其他电暖设备;通信设备及集成服务商,铁塔公司也负责部分通信网络系统建设并提供跨行业信息服务。中国铁塔公司搭建了电子商务平台,制定了部分产品技术规范、开展供应商认证、组织集采招标,有效节约了投资和运营成本。2015年2月由中国通信企业协会和中国铁塔公司会同通信设施服务关联领域大中型通信装备和工程服务企业、科研单位、高等院校以及各省(市、自治区)通信行业协会、铁塔分公司共325家单位发起的“中国铁塔联盟”,共同促进中国铁塔行业持续健康发展。

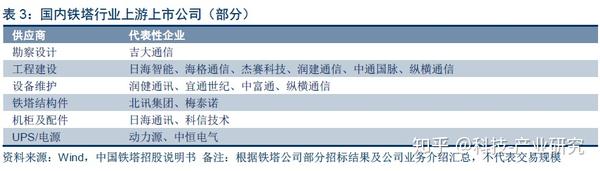

铁塔上游供应商处于产能整合阶段,长期看利好头部企业。由于铁塔公司是在2015年收购三大运营商存量铁塔资源,基本上不改变产业链结构,原有为三大运营商铁塔基础设施服务的企业随着资产转移成为铁塔铁塔公司供应商。需要注意的是,铁塔公司集中运营铁塔资源后,减少重复建设推行集中采购,行业竞争有所加剧;另外从2016年开始国内4G基站建设放缓,对站址的需求从规模覆盖转入质量为先,行业景气度下降上游供应商平均毛利率存在一定压力。随着技术升级门槛提升,行业低端产能有望逐步出清,长期看具有规模优势和商务资源的头部企业有望获得更多成长空间。

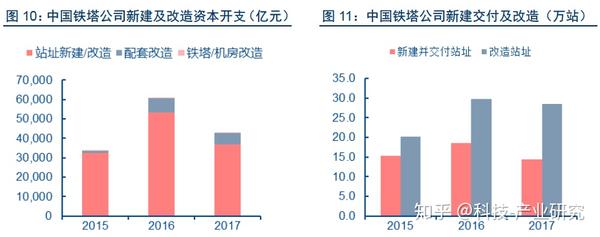

国内铁塔投资平均18~26万元/站,新建及改造拉动Capex释放。铁塔的投资分为铁塔结构件、动力设备、局房土建三大部分,根据铁塔位置和配置不同,单个站址投资主要在18~26万元左右。铁塔结构件一般按照所使用的材料重量计价并叠加安装费用,实际操作过程中简化为数百种标准结构件;常见的城区、乡镇地面塔高30米、风压0.5~0.6kN /m2,对应建设成本约12万元。动力设备包括开关电源、UPS、空调等,按照2套通信系统备电3小时配置,建设成本约4万元。局房土建选择一体化机柜作为代表,建设成本约2万元;如果需要开展机房土建,则成本大约要上升到8万元。中国铁塔公司2015~2017年新建及改造CAPEX合计为333.86/610.78/431.07亿元,对应当年新建并交付的站址数量分别为15.34/18.56/14.34万站,对应当年改造的站址数量分别为25.17/37.12/35.70万站。公开信息未披露纯新建基站投入金额,假设80%用于新建站址,近三年平均单价约为26万元。另一方面,根据公开媒体披露的中国铁塔公司社会效益数据,铁塔单价约为18万元。综合以上三种测算方式,估算铁塔投资平均18~26万元/站。

三、铁塔运营公司商业模式

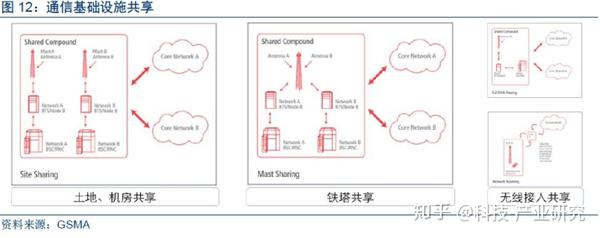

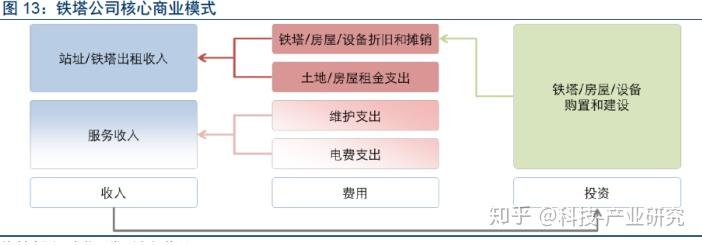

通信基础设施的共建共享,带来资产效益的跃升。运营商基础通信服务需要基于完整的网络功能,以蜂窝通信为例,包括无线接入、承载、核心网;在物理层面除了通信设备外,需要使用站址/铁塔、管廊/光纤、机房等基础设施。运营商为降低CAPEX,尝试在不同层面进行共建共享,一定程度上可以降低网络投资。从铁塔公司的角度看,在资源许可范围内为更多运营主体提供服务,可以显著提升资产效益。铁塔公司的核心收入是固定资产的出租收入和服务收入,分别对应的成本项目是“固定资产折旧+物业租金”和“维护支出+电费支出”,长期看站址/铁塔等固定资产的出租收入随着共享率提升有望体现更加明显的增长弹性。

盈利体现在规模增长和共享提升两种路径。规模增长体现在存量稳定及增量扩张:网络部署是一个系统工程,运营商天线、RRU、BBU等网络设备及配件部署后,更换选址的成本较高,一般双方签订长期合同确认在设备生命周期内的合作关系。站址/铁塔资源成为核心资产,尤其是空间或承载能力有限的楼顶/抱杆、以及施工成本较高的室内场景,运营商可选择替代站址不多,物业所有者一般也倾向交给专业的大型铁塔公司运营。随着数据流量的增长和部署频点上移,对铁塔/站址需求量仍有上升空间。共享提升体现在租户增加共享率提升时,资产效率明显提升。铁塔在承重和风压许可范围内,可以同时部署多套天线/射频子系统,在折旧固定情况下营业收入快速增长,进而带动毛利率、投资回报、ROE显著提升。

中国铁塔公司共享率有待提升,未来毛利率存在改善空间。根据中国铁塔公司公司2016~2017年收入及成本数据,我们测算分析了毛利率变化趋势,不同口径下得出趋同的结论:站址出租毛利率基本不变,服务毛利率明显提升。主要原因在于:近两年共享率提升幅度不大,铁塔共享率分别为1.39/1.43、室分分别为1.37/1.39,可见站址/铁塔资源复用还没有充分显现;服务毛利率有所提升,主要原因之一是集采导致2017年维护费用增幅(YoY 7.1%)低于收入服务增幅(YoY 22.7%),由于维护工作大部分依赖于人员实施,且目前中国铁塔公司远程监控改造基本完成,长期看费用控制带来的效率提升空间可能有限。综合看我们认为中国铁塔公司未来核心增长动力在于共享率提升带来的资源复用红利。