深入浅出理解 MakerDAO: 不止于稳定币

当我向大家介绍 MakerDAO 的时候,很多人的第一反应是:"Maker 真是个好项目,但是理解起来太复杂了。"

的确,Maker 的机制并不简单,而这与 Maker 宏大的愿景是相生相成的,我们不仅仅开发和提供了最大的去中心化稳定币 Dai,同时在实现一场从未有的试验: 区块链上的去中心化“央行”。

关于 Maker 稳定币 Dai 的机制,Gregory DiPrisco 曾对此做过一个入门介绍: 让大众读懂 Maker : DAI 稳定币的通俗解释。

在本篇中,我将对 Maker 的整体机制和原理做更加详细的说明,希望在读完后你可以对 Maker 机制有着相对清晰的理解。

Dai: 生成机制

Maker 是以太坊上的智能合约体系,提供了第一个去中心化的基础稳定货币 Dai(可简单理解成以太坊上的美元)和衍生金融体系。Dai 是通过数字资产足额抵押担保发行,1 Dai = 1美元。自2017年上线以来,Dai 始终和美元保持锚定。

首先,对于普通用户来说,如果你只是想将 Dai 当做稳定货币一样使用,你并不需要了解 Dai 背后的机制,只需要在交易所兑换 Dai,当做美元使用即可(Dai 是ERC20)。

对于高阶的用户或者想生成(借)Dai 的用户来说,我将介绍生成 Dai 的智能合约完整过程(可访问 http://dai.makerdao.com 进行操作):

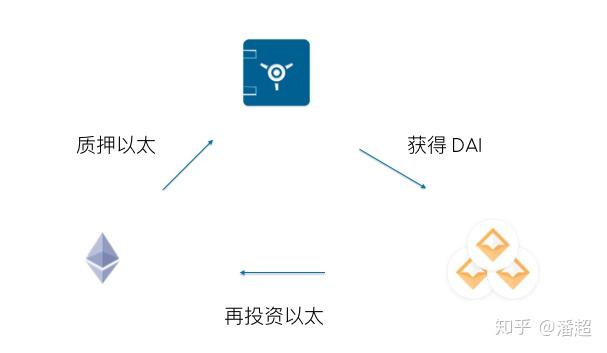

假设你有一些加密数字资产,比如以太坊。你不希望卖掉以太,但是需要一笔流动性现金,用来消费或者投资更多的数字资产。

- 你将1500美元的以太锁入智能合约 (Collateralized Debt Position, 抵押债仓) 之中,作为担保物。

- 根据该担保物的风险参数 (2/3的折扣),可生成1000个 Dai,即1000 美元 。

- 用 Dai 换成美元或投资其他的资产。

- 当需要取回担保物(以太)时,偿还 1000 个Dai 和极低的利息(以MKR支付, 目前年化 0.5%),拿回以太并保留获取的收益(来自以太的上涨或用Dai投资的收益)。

Dai: 如何稳定?

你也许会问:是什么保持了 Dai 的价格稳定,如果以太的价格出现下跌呢?

Dai 始终是超额抵押的,也就是说 Dai 的背后始终有足额的资产。

如果资产价格上升,那么 Dai 的担保将更充足。如果资产下跌到一定值(原CDP开启者没有追加保证金或偿还 Dai),合约会自动启动清算。任何用户都可以清算抵押不足的资产,并且获得3%的无风险收益。这也激励了很多市场参与者扮演 Maker 中的 Keeper 角色,他们不仅可以从系统中获益,同时也保护了 Dai 的偿付性。

此外,系统还有 “最后贷款人” 和 全局清算(Dai 持有者可以兑回等值美元的资产)的机制,保护 Dai 的稳定。2018年以来的几次市场大跌都对 Dai 的稳定性没有任何的影响。同时,即将推出的多抵押担保(包括电子黄金)将非常大程度地多样化 Dai 背后的资产组合,根本上分散 Dai 的风险。

Dai: 落地应用

关于 Dai,一个最常见的问题是:Dai 与 USDT 有什么区别?

USDT 能做的事情 Dai 都可以做,很多 Dai 能做的事情 USDT 做不了。我曾写过一篇文章,详细介绍了USDT和类似稳定币的风险与局限,与 USDT 相比,Dai 除了公开审计、完全透明、去中心化之外,还给与了用户和机构新的价值。

除了可以作为交易所的基础货币避险资产之外,Dai 可以用作抵押贷款,有人通过 Dai 款买了车,开了咖啡店。

真正基于区块链的特性给了 Dai 低成本的保证金交易优势:

在去中心化生态中,Dai 不仅仅是交易所上的计价货币,同时也是dAPP默认使用的稳定支付手段,如 Augur 预测市场将使用 Dai 作为主要投注货币,避免投注代币本身的波动风险,同样的案例在几乎所有去中心化商业场景中都适用。

跨国转账和供应链金融将是 Dai 连接现实经济中很大的应用,国际供应链公司 Tradeshift 使用 Dai 作为支付方式,并且探索将票据代币化进行 Dai 的融资。Dai 与数字资产转账企业 Wyre 打通了数字货币与法币的通道,之前通过比特币和以太坊的国际转账都可以由消除波动性的 Dai 进行,企业可以获得包括美元、欧元、英镑、澳元、港元、人民币的即时兑换。

Maker: 去中心化的央行

那么 Maker 是什么呢?

Maker 是 Dai 背后的整套系统和去中心化自治组织(DAO),如果你理解了 Dai 作为基础货币的意义,你会意识到 Maker 其实在实现一种去中心化的“央行”。

从早期的金本位到目前的现代银行体系,货币的创造已经从黄金和存款准备金的约束,发展为以信用创造为方向。这更好地适应了资本主义经济对流动性需求,但流动性与透明性之间的权衡始终是一个两难问题,过低的透明性将系统性风险推到了尾端。

链上超额抵押的创造方式,为货币市场提供了可随需求调整的流动性同时,消除了“凭空印钞”的风险,每笔货币的创造背后都有足额的资产。同时,Maker 没有对手方风险和受限于某个主权政策的影响,Dai 的生成都在链上合约上,没有中心化托管的风险,即使是 Maker 开发团队也无法篡改和转移用户的资产。

这意味着 Maker 系统需要完善的治理。

MKR: MakerDAO的权益治理

MKR 是 Maker 去中心化自治组织的权益和管理代币,MKR 持有者参与 Maker 的治理并获取权益。

MKR 作为权益代币,其功能是支付利息,用户偿还 Dai 时需要用 MKR 支付一部分利息,支付的 MKR 会被销毁。也就是说 MKR 持有者将以回购的形式获得不断的利息收入。

同时,MKR 也是系统中的管理代币。MKR的持有者投票决定系统中的风险参数,如抵押物选择、清算比例、稳定费率等。

MKR 持有者的权益和整个Maker系统的状态息息相关,因为良好的管理意味着系统的不断健康扩张和更多的现金流。而不良的管理将有可能导致 MKR 增发回购坏账。这激励 MKR 的持有者对系统进行审慎的管理。关于 Maker 的治理结构和风险框架可以查看: 去中心化信任和风险管理 | Maker 治理框架。

写在后面的话

比特币的出现试图实现一种点对点的电子现金,但目前来看,这一尝试不可否认是失败的。比特币波动的价格让其无法实现货币最基本的职能 - 记账单位。这来源于比特币设计中的致命缺陷,即模仿黄金的固定供给数量,使得比特币成了投机者的目标。比特币的通缩性质惩罚了“贷方”(设想你几年前借了一笔比特币计价的贷款)。固定供给量的设计忽视了货币的本身是一种可转移的债务,而货币的生成是适应需求所授予的贷款。

这也是 Dai 的名字来源 - 中文里的“贷”。Dai 是基于足额资产发行的可转移的贷款,其价值来源于其背后的担保资产。Dai 之所以锚定美元,是因为美元是目前全球经济的清算货币,同时也是加密货币交易所中最广泛的对价。未来 Dai 可以有锚定欧元、日元的衍生品。

稳定币是最近很热门的话题。稳定币的关键问题不在于其对发行量的控制,也不在于算法是否“先进”。而在于其背后的资产治理和所依托的生态,以及人们对其的信任。

Maker 的机制并不是和现实脱离的天马行空,我们的愿景是宏大的,但深知必须符合经济的规律和结合现实的脚踏实地,我们希望通过重塑一个货币体系,帮助那些没有机会获得传统银行服务的社群和个体。我很兴奋我们有着世界上最好的团队,每天都在推动着这个目标的实现。

货币的‘本质’并不在于其可发现的任何外在形式,如一种商品、纸币或其他任何东西,而在于稳定地转移支撑经济交易的债务。

- 熊彼特 《货币论》

作者系 MakerDAO 经济学者兼中国区负责人