从4000元到8000元,2021年成人全面保障方案推荐(年终版)

现在网上很流行「你不理财,财不理你」的话题。

动不动某年轻人存款8位数,某职员30岁前用工资买了N套房,某币圈大佬高位套现实现财富自由。

搞得大家都很焦虑。

小开一直强调,年轻人做好自己就可以,没必要拿身边的某个人做自己的奋斗目标。

以储蓄为例,每个人都会有自己的生活轨迹:

有的人家里早早就给买了房子和车,银行卡0存款,照样衣食无忧;

有的人月薪1万,生活在上海工作,平时省吃俭用,日子还是紧紧巴巴;

有的人月薪5千,生活在四线小城,天天吃香喝辣……

其实,赚钱就好比「小马过河」。

万达王健林的小目标是先赚他一个亿,普通人的小目标可能是在自己打拼的城市,攒够几十万或者上百万的首付。

所以,年轻人需要有存款吗?存多少合适?

我们都会有属于自己的答案。

一、年轻人的钱都去哪儿了?

数据显示,我国一线城市40%的单身青年为“月光族”。

由于没有家庭负担,很多单身人士的储蓄意识比非单身人群更加淡薄,也更乐于花时间和金钱享受自我。

随着城市等级向下,及月收入的降低,月光比例大幅提升,四五线城市的单身年轻人中,「月光人群」占比高达76%。

钱都去哪儿了?成了年轻人的日常拷问。

即使一年通过省吃俭用攒下三五万块钱,因为基数太小,想通过理财实现财富快速增值也很难。

股市、基金本就有风险,信托最近几年也有很多暴雷新闻。

楼市嘛,一方面有门槛,另一方面,随着相关政策的落地,大部分城市都在走下坡路。

P2P、比特币这些,就更别提了,现在敢玩的人,都是心理健康重点监护对象……

所以,从收入水平、消费习惯,及投资理财的安全性来说,年轻人通过理财暴富这条路几乎走不通。

大部分只能是稳扎稳打,通过工作来提升自己的价值。

不过,还有一项比较有意思的数据:

在开心保的销售大数据中,80后、90后消费者在互联网保险客户中合计占比超过98%。

虽然很多年轻人的理财观念发生了翻天覆地的变化,不再把老一辈认可的银行存款放在第一位,但他们并非真的只管享受,其它什么都不管不顾。

实际上,80后、90后也会用自己的方式提升安全感,保险就是一种非常好的选择。

即便身无分文,但只要有保单在手,不管遇到多大的疾病和意外风险,心里都会有底。

在央视财经的《中国美好生活大调查》中,保险更是占据国民投资意愿的首位:

其次,才是楼市、股票、银行理财、基金等金融产品。

可以说,我们的生活已经根本无法离开保险。

二、年轻人都买了哪些保险?

从开心保80后、90后客户画像中我们发现,年轻人最常给自己买:

重疾险、百万医疗险、定期寿险、意外险。

接下来,小开就简单讲讲这四大险种保障价值:

1、重疾险

什么是重疾险?

就是在罹患合同约定的疾病后,重疾险会直接按保额理赔,而不看具体的花销。

其可以一次性高额补偿重疾期间的收入损失,用于维持家庭正常的生活开支、房贷、车贷等。

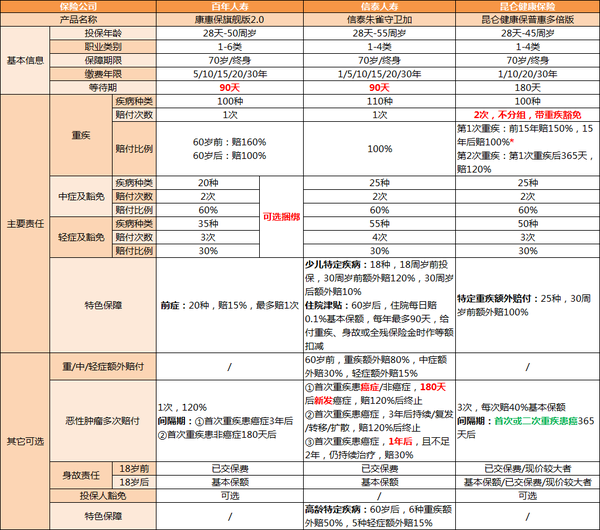

小开推荐康惠保旗舰版2.0、信泰朱雀守卫加、昆仑健康保普惠多倍版。

这3款产品从保障内容到保费价格上各有特色,基本可以满足大部分人的重疾保障需求。

在文章的第三部分,小开会根据它们的产品特点,设计多种保障方案供大家参考。

2、百万医疗险

在住院治疗后,百万医疗险会按一定比例报销合理且必须的自费治疗费用。

作为社保的补充,百万医疗险能很大程度帮我们解决「没钱看病」和「看病难、看病贵」的问题。

在产品上,小开推荐复星联合超越保2020:

这款产品保证续保6年,保费便宜,保障责任更是覆盖了特药外购、特殊门诊、门诊手术、质子重离子、重症监护室费(ICU)等实用内容,一直是同类产品中的佼佼者。

3、定期寿险

定期寿险的产品形态非常简单:

在保障期内,如果被保险人身故或全残,保险公司就赔付保险金。

它可以让家庭在遭遇不幸时,得到足够的经济保障,避免双重打击。

小开建议每个家庭顶梁柱都给自己买一份定期寿险。

在保额上,至少和家庭债务相当,或者能覆盖未来5-10年的家庭支出。

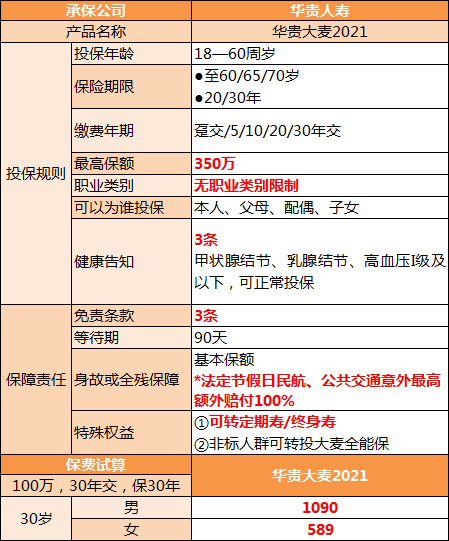

小开一般推荐华贵大麦2021定期寿险:

其健康告知宽松,免责条款仅3条,保费定价低,而且还能转保指定的定期寿险、终身寿险产品,非常人性化。

4、意外险

意外险保的就是「意外伤害」。

如果遭受外来的、突发的、非本意的、非疾病的意外事故,而造成残疾/死亡,或者产生医疗费用等,保险公司会赔付或报销一定金额的保险金。

对于经常自驾出行、喜欢旅行的年轻人,意外险必不可少。

值得一提的是,一年期意外险的性价比特别高。

小开一般推荐大家保险成人意外险:

保费一年最多308元,轻松搞定高额意外保障。

三、高性价比保障方案

在购买保险时,每个人的预算和保障需求都不尽相同。

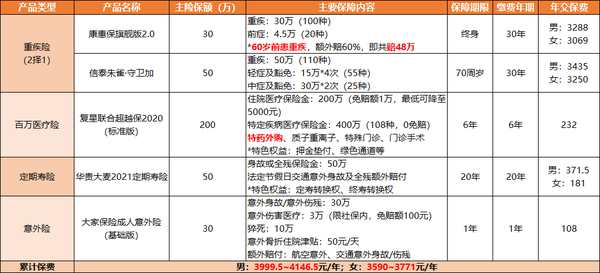

所以,小开以30周岁为例,设计了以下三大保障方案:

1、预算:★

如果预算有限,就先把眼前的保障做足:

重疾险可以在康惠保旗舰版2.0纯重疾保障,和信泰朱雀守卫加保至70周岁之间做选择。

其中,康惠保旗舰版2.0的基本保额虽然只有30万,但保障时间更长,且在60岁前患重疾,可以赔付48万元。

信泰朱雀守卫加的保障责任更全面,轻中症及豁免一应俱全。

总保费方面,男性一年保费4000元左右,女性保费不到4000元,大部分人都能承受得起。

2、预算:★★★

在预算相对充足时,可以考虑提升保额,或者拉长保障期限:

其中,康惠保旗舰版2.0胜在60岁前的重疾保额十分充足,高达80万。

信泰朱雀守卫加胜在保障更加全面。

此外,我们也将华贵大麦2021定期寿险的保额提升到了100万,意外险也升级到了大家保险成人意外险(尊享版)。

3、预算:★★★★★

在预算特别充足时,我们的产品选择空间就相当大了:

可以看到,小开将康惠保旗舰版2.0附加了恶性肿瘤二次赔付责任,如果第二次重疾患恶性肿瘤,可以赔60万。

在重疾理赔中,恶性肿瘤理赔占比65%左右,所以该责任是相当实用的。

这次,和康惠保旗舰版2.0做2择1的重疾险是昆仑健康保普惠多倍版。

昆仑健康保普惠多倍版自带重疾不分组二次赔付,性价比超高:

其中,前15年首次罹患重疾,可以赔75万;第2次重疾赔60万。

非常好的解决了一次重疾理赔后出现「保障裸奔」的风险。

此外,小开还将华贵大麦2021定期寿险的保障期限拉长到30年。

当然,随着保障责任和保障期限的全面升级,整体保费也从4000元提高到了8000元的水平。

对于产品「2择1」的情况,我们除了单独选1款之外,也可以将两种产品组合投保:

比如同时买30万康惠保旗舰版纯重疾保障,外加20万信泰朱雀守卫加的基础保障。

这样就能同时兼顾两款产品的保障优点。

最后的话

10月22日,互联网保险新规正式发布。

根据新规,目前网上销售的绝大部分保险产品都会在2021年12月31日前下架,保险公司在完成产品调整后,才会重新发布。

所以,近期想要给自己配置保险的小伙伴,一定要抓紧时间咯~

投保链接:复星联合超越保2020、大家保险成人意外险(百万计划)、大家保险成人意外险、康惠保旗舰版2.0、信泰朱雀守卫加、昆仑健康保普惠多倍版、华贵大麦2021定期寿险

延伸阅读:

【全网超高性价比保险测评】

- 测评丨11月高性价比重疾险推荐榜单(信泰朱雀守卫加/国富嘉和保2021/康惠保旗舰版2.0/昆仑健康保普惠多倍版)

- 新品 | 没得重疾也能赔的朱雀守卫加重疾险值得买吗?

- 保司 | 31家保险公司理赔半年报都说了些什么?

- 重疾 | 康惠保旗舰版2.0,是否延续了康惠保家族的实力?

- 定寿 | 2021年为什么推荐华贵大麦定期寿险?

- 医疗 | 2021必买的百万医疗险,依然是TA

- 意外 | 大家保险成人意外险为什么这么便宜?

- 儿童重疾 | 复联妈咪保贝新生版究竟如何?

- 测评 | 4款顶流重疾险横向对比(平安福21/国寿福盛典版/康惠保旗舰版2.0/昆仑健康保普惠多倍版)

【买保险前,这些事情必须知道】

【购买过程中,你可能有这些疑问】

更多保险资讯,欢迎登录:开心保保险网!