8.4 移动平均模型

移动平均模型不是在回归中使用预测变量的过去值,而是在类似回归的模型中使用过去的预测误差。

εt是白噪声,我们称之为移动平均模型,MA(q),q阶移动平均模型,当然,我们不会也不能观测εt的值,所以它通常不是通常意义上的回归。

请注意yt的每个值可以被认为是过去几个预测误差的加权移动平均值。但是,移动平均模型不应与我们在第6章中讨论的移动平均线平滑相混淆。

- 移动平均模型用于预测未来值;

- 移动平均平滑用于估计过去值的趋势周期;

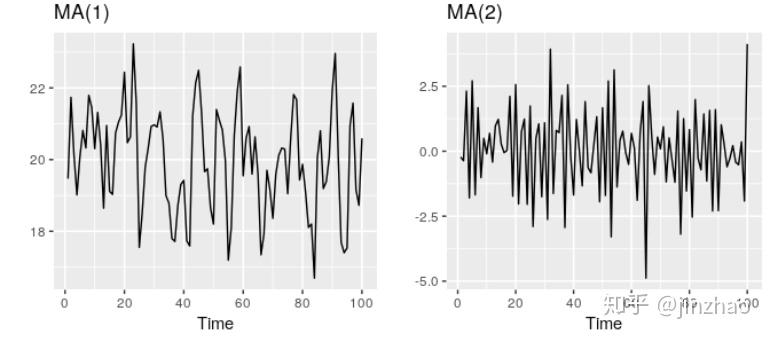

上图表示MA不同参数的图例,

其中左图是MA(1),yt=20+εt+0.8εt−1yt=20+εt+0.8εt−1

其中右图是MA(1),yt=εt−εt−1+0.8εt−2yt=εt−εt−1+0.8εt−2.

εt是正态分布,均值为0,方差为1

比较两图,参数不同,得到的系数θ结果也不同,表示不同的模式,反观AM模型,εt误差的方差只是改变比例,但是模式是保持不变的。

那么,稳态的AR模型可以用MA(∞)模型表示,例如,用重复项公式,可以这样改写:

随着k的增大,ϕk1ϕ1k在减小。因为ϕ大于0,小于1.

如果MA增加一些限制条件,那么相反的结果也是成立的,称之为可逆,也就是说,可以将任何可逆的MA作为AR的过程,重点要说的是,这样约束还有其他特性。

例如,考虑的MA(1)过程中,

在其AR(∞)表示,最近的错误可被写为当前和过去观测值的线性函数。

- |θ|>1,远处的权重大

- |θ|=1,等权重

- |θ|<1,符合理想模型。

结论是,必须用|θ|<1作为约束条件。

其他模型的可逆性约束类似于平稳性约束。

- 对于MA(1)模型:- 1 < θ 1 < 1.

- 对于MA(2)模型:- 1 < θ 2 < 1 , , θ 2 + θ 1 >-1, θ 1 - θ 2 <1

更复杂的情况保持q ≥ 3q≥3。同样,R在估算模型时会处理这些约束。

编辑于 2018-10-24 18:47