芯片产业链概述

1. 半导体产品概况

1.1 半导体产品的构成

半导体产品主要包括两大类:集成电路IC(即我们常说的芯片)和半导体分立器件(D-O-S)。

集成电路/芯片可分为数字电路和模拟电路。数字电路又可分为微处理器,逻辑电路,存储器。集成电路/芯片指通过一系列特定平面制造工艺,将晶体管、二极管等有源器件和电阻、电容等元器件,按照一定电路互连关系,“集成”在一块半导体单晶片上,并封装在一个保护外壳内,能执行特定功能的复杂电子系统。代表器件:双极型集成电路代表类型有TTL、ECL、HTL、LST-TL、STTL等,单极型集成电路代表类型有CMOS、NMOS、PMOS等。

半导体分立器件可分为分立器件(二极管、三极管等)、光电子器件和敏感器件。

分立器件是与集成电路/芯片相对而言的,指普通的电阻、电容、晶体管等电子元件,是最小的元件,内部没有集成的东西。代表器件:半导体晶体二极管、半导体三极管。

光电子器件指利用半导体光-电子(或电-光子)转换效应制成的各种功能器件。代表器件: 发光二极管(LED)和激光二极管(LD)、光电探测器或光电接收器、太阳电池。

敏感器件是传感器的重要组成部分,能敏锐地感受某种物理、化学、生物的信息并将其转变为电信息的特种电子元件。代表器件:热敏电阻器、压敏电阻器、光敏电阻器、力敏电阻器、磁敏电阻器、气敏电子器、湿敏电阻器。

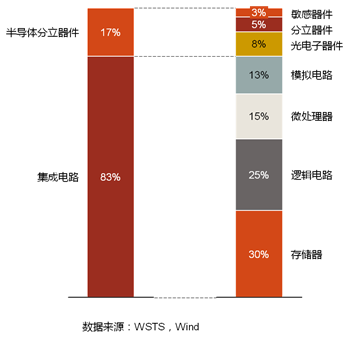

1.2 2017全球半导体销售额产品结构规模

半导体产品中集成电路/芯片约占80%左右,半导体分立器件约占20%左右。由于半导体产品中大部分是集成电路/芯片,因此常常把半导体和集成电路/芯片混为一谈。本文主要关注集成电路/芯片。

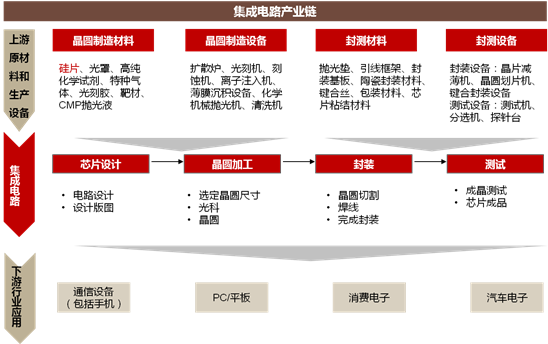

2. 集成电路/芯片产业链概述

集成电路/芯片的产业链上游主要是集成电路/芯片制造所需的原材料和生产设备。

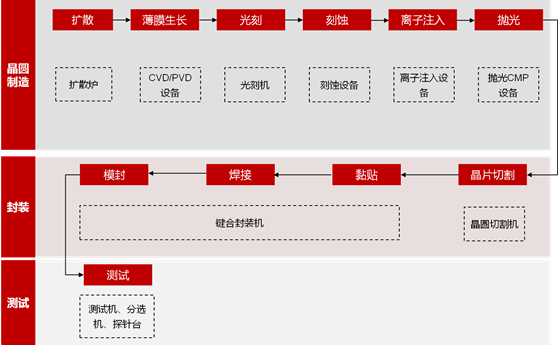

集成电路/芯片的生产工序主要涉及芯片设计、晶圆加工、封装和测试。

集成电路/芯片主要应用于通信设备(包括手机)、PC/平板、消费电子、汽车电子等下游行业。

2.1 集成电路/芯片的主要工序

集成电路/芯片的主要工序为IC设计、晶圆制造、封装和测试。IC设计公司根据下游用户(系统厂商)的需求设计芯片,然后交给晶圆代工厂(即晶圆制造厂)进行制造,其主要任务就是把IC设计公司设计好的电路图移植到硅晶圆制造公司(即硅片制造商)制造好的硅片上。完成后的晶圆再送往下游的IC封测厂,由封装测试厂进行封装测试,最后将性能良好的IC产品/芯片出售给系统厂商。

2.2 集成电路/芯片上游

集成电路/芯片的上游包括原材料和在各生产环节的主要生产设备。原材料包括晶圆制造材料和封装材料。晶圆制造材料包括硅片、光罩、高纯化学试剂、特种气体、光刻胶、靶材、CMP抛光液等。封装材料包括抛光垫等和引线框架、封装基板、陶瓷封装材料、键合丝、包装材料、芯片粘结材料等。

其中硅片是最重要的原材料,晶圆的制造就是在硅片基础上进行的。硅片的制造本文暂不讨论。

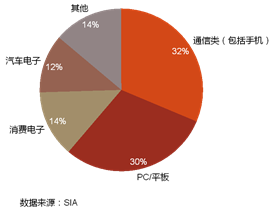

2.3 集成电路/芯片下游应用

根据SIA数据,2016全球集成电路/芯片下游终端需求主要以通信类(含智能手机)占比为31.5%,PC/平板占比为29.5%,消费电子占比13.5%,汽车电子占比11.6%。半导体产业除了传统通信类设备及PC驱动外,物联网、5G、AI、汽车电子、区块链及AR/VR等多项创新应用将成为半导体行业长效发展的驱动力。

本文主要关注集成电路/芯片本身以及上游生产设备的市场概况。上游原材料和下游终端应用暂不列入本文的讨论范围之内。

3. 集成电路/芯片市场概况

在集成电路/芯片的各工序环节,涉及不同的市场参与者,主要有整合元件制造商、IC设计、晶圆制造代工厂、封测代工厂。

整合元件制造商(IDM,Integrated Device Manufacturer):从IC设计、制造、封装、测试到销售都一手包办。全球主要IDM企业有英特尔 (Intel)、三星 (Samsung)、SK海力士(SK Hynix)、美光(Micron)、德州仪器 (TI)、恩智浦&飞思卡尔(NXP&Freescale)、东芝 (Toshiba)、英飞凌(Infineon)、意法半导体(ST)、摩托罗拉(Motorola)、菲利普 (Philips)。国内IDM主要有华邦、旺宏。

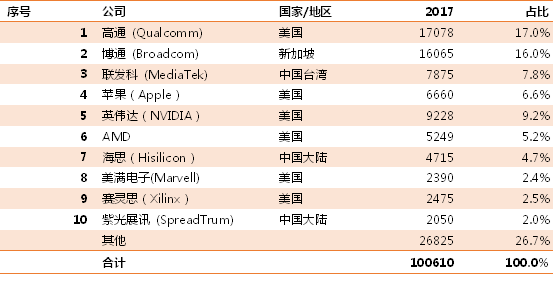

IC设计(Fabless): IC设计公司只设计和销售晶片,但将制造、封装、测试外包给第三方。他们又称为Fabless Semiconductor Company。全球主要IC设计企业高通 (Qualcomm)、博通 (Broadcom)、联发科 (MediaTek)、英伟达(NVIDIA)、AMD、海思(Hisilicon)、苹果(Apple)、美满电子(Marvell)、赛灵思(Xilinx)、紫光展讯 (SpreadTrum)。其中,海思和紫光展讯为中国大陆企业。大陆的企业还有同方国芯、大唐半导体、华大半导体、中兴微电子、格科微、中颖电子、北斗星通、兆易创新、盈方微、北京君正、上海贝岭、圣邦股份、紫光国芯、全志科技、纳思达、汇顶科技、中科曙光、国民技术、景嘉微、东软载波、富满电子、国科微、欧比特、富瀚微、智芯微电子、士兰微电子、维尔半导体。

2017年全球TOP IC设计企业(百万美元)

晶圆制造(Foundry):晶圆制造主要为晶圆制造代工厂。全球主要晶圆代工企业有台积电(TSMC)、格罗方德(Global Foundries)、联电(UMC)、中芯国际(SMIC)、高塔半导体(Tower jazz)、力晶(Power Chip)、世界先进(VIS)、华虹、东部高科(Dongbu HiTek)、X-Fab、SSMC。其中,中芯国际、华虹为中国大陆企业。大陆的企业还有三安光电、士兰微、华力微电子、长鑫存储、普华存储、长江存储。

2017年全球Top晶圆代工厂(百万美元)

封测(OSAT):主要是封装测试代工厂。全球主要封测代工企业有日月光(ASE)、安靠(Amkor)、长电科技、矽品(SPIL)、力成科技、华天科技、通富微电、京元电子、南茂科技、联合科技。其中长电科技、华天科技、通富微电为中国大陆企业。台湾封装大厂日月光(ASE)排名全世界第一,全球市场占近20%。排名第二为美商安靠(Amkor,15%)、第三为长电科技(12%)。其他封装测试代工厂有星科金朋, J-Devices,晶方科技、华进半导体、华润安盛等。

2017年全球TOP封测代工厂(百万美元)

4. 集成电路/芯片上游设备市场概况

集成电路/芯片生产设备处于产业链上游,贯穿集成电路/芯片生产的各个环节。主要有晶圆制造设备、封装设备、测试设备。IC设计不涉及具体生产设备,IC设计可分成几个步骤,依序为:规格制定→逻辑设计→电路布局→布局后模拟→光罩制作。

根据SEMI的数据,以一座投资规模为15亿元美金的晶圆厂为例,晶圆厂70%的投资用于购买设备(约10亿元美金),设备中的70%是晶圆的制造设备,封装设备和测试设备占比约为15%和10%。

4.1 晶圆制造设备

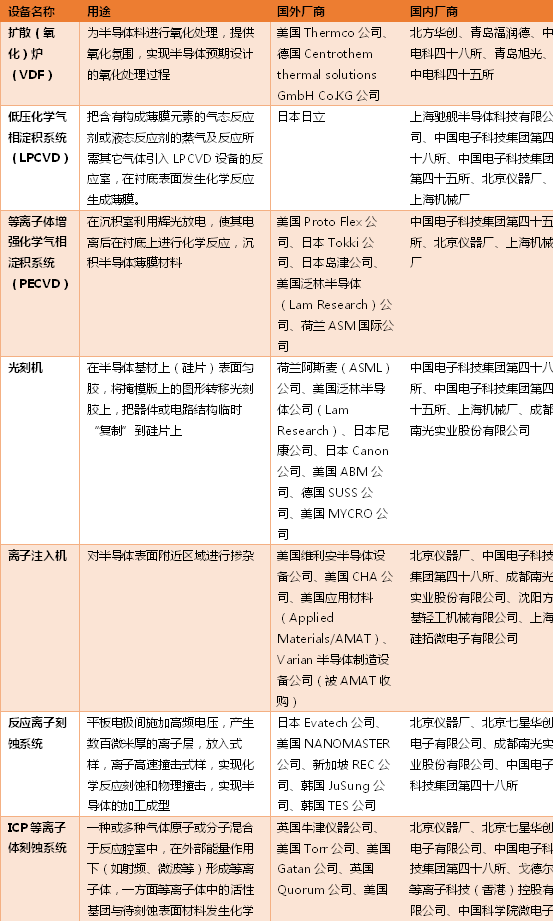

晶圆制造:即把光罩上的电路图转移到晶圆上。晶圆制造的流程较为复杂,主要有7大生产区域:扩散—薄膜生长—光刻—刻蚀—离子注入—抛光—金属化。晶圆制造设备根据制程可以主要分为 7 大类,包括扩散炉、薄膜沉积设备、光刻机、刻蚀机、离子注入机、化学机械抛光机、清洗机。晶圆制造设备中,光刻机,刻蚀机,薄膜沉积设备为核心设备,分别占晶圆制造设备投资的30%,25%,25%,这三大类设备占据大部分的集成电路/芯片生产设备市场。同时市场高度集中,光刻机、薄膜沉积设备(CVD 设备)、刻蚀机的产出均集中于少数欧美日本巨头企业手上。

目前世界顶级的光刻机是荷兰的ASML。荷兰ASML几乎垄断了高端领域的光刻机,市场份额高达80%。ASML新出的EUV光刻机可用于试产7nm制程,价格高达1亿美元。除了荷兰的奥斯迈(ASML),主要光刻机供应商集中在美国和日本。

4.2 封装设备

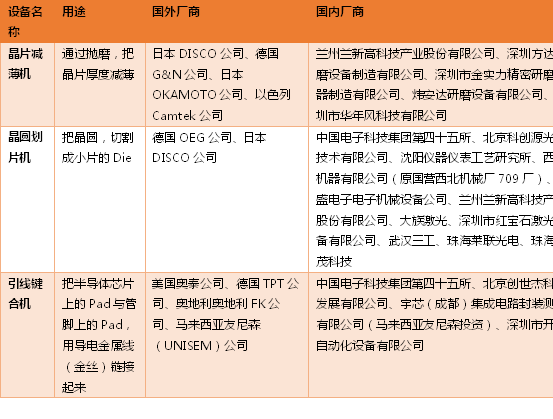

封装:封装的流程大致为:切割→黏贴→焊接→模封。主要设备包括晶片减薄机、晶圆划片机、键合封装设备。

4.3 测试设备

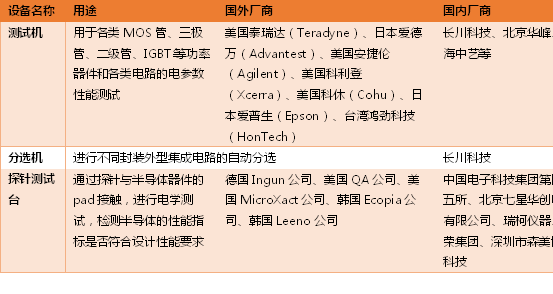

测试:主要设备包括测试机、分选机、探针台。

如需了解更详细的数据和报告,可关注觅途云-工业品数据提供商 在线咨询,或通过以下渠道与我们取得联系:

电话:010-5948 3441