是重疾险还是绝症险?100种重疾的陷阱逐条解析(五)

此文承接上文。

注:1、纯重疾险探讨,不含轻症、中症责任。因为所交保费买的是重疾,本该由重疾承担的部分,不应变成缩水7成多的轻症。不做任何保险推荐。

2、100种重疾定义和顺序以“支付宝长期住院医疗”为例,并与“百年康惠保旗舰版”等6款热销款重疾险做为定义对照组。其他重疾险定义,或有优于此,抑或劣于此,本文不再赘述,各位可以自行拿着合同一一比对。

3、评分标准详见“是重疾险还是绝症险?100种重疾的陷阱逐条解析(四)”。

附——文本所述重大疾病一览表(36~45):

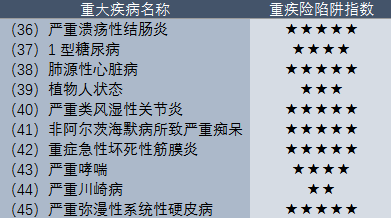

(36)严重溃疡性结肠炎

属性:重大疾病、约定手术

陷阱指数:★★★★★(满级)

指伴有致命性电解质紊乱的急性暴发性溃疡性结肠炎,病变累及全结肠,表现为严重的血便和系统性症状体征,治疗通常采取全结肠切除和回肠造瘘术。溃疡性结肠炎必须根据组织病理学特点诊断,并且被保险人已经接受了结肠切除和(或)回肠造瘘术。

陷阱:又忘了自己是重疾险,而非重疾治疗方式险。限定特定手术,大坑。限定了类型为“急性暴发性”,大坑,因为此类型在中国发生罕见,在所有溃结病例中仅占2.6%,多见于青少年。急性爆发型预后不良,但近年医疗水平提高,病死率已经明显下降了。其余还有三种,初发型、慢性复发型、慢性持续型。由于要求“病变累及全结肠”,所以虽说只要求“结肠切除“,其实就是在说“全结肠切除”。三连坑。溃疡性结肠炎病因不明,既非细菌亦非病毒,存疑是与基因、自身免疫力、外源物质有关,因为已有研究表明,此病与家族遗传有关。

条文有个“或”字,所以两个手术二选一后即可理赔。全结肠切除术是巨创手术,不到万不得已,不会实施。当内科治疗无效,或者病变累及全结肠,为防止并发结肠癌,才会考虑。全结肠切除手术创伤巨大,需要同时完成直肠、左半结肠,右半结肠三个部位的手术,腹部纵剖,形成的创口长达20~30厘米。而且术后恢复慢,并发症多。

回肠造瘘就是在结肠切除后,为了解决粪便排出的问题,将回肠从腹部右下部拉出翻转,然后缝在腹壁上,造口是2~3厘米的圆形,称为“回肠造瘘术”通俗点说就是“人造肛门”。结肠切除和回肠造瘘术这两个手术是相关联的。另外,造口处会套个开口戴,由于没了结肠吸收排泄物中的水分,从小肠出来的排泄物是液体状的。这些排泄物是没完全消化的食糜,内含有大量消化酶、碱性小肠液,对造口周围皮肤刺激大,容易引起发红、破溃。术后生活极为不便,因为排泄次数频繁,每天20~30次,没有规律。

对照组

康惠保:定义基于标准组。去除“或”字,结肠切除和回肠造瘘术。

达尔文保:定义同康惠保。

多啦保:定义同康惠保。

瑞盈保:定义同康惠保。

昆仑保:定义同康惠保。

随心保:定义同康惠保。

(37)1 型糖尿病

属性:重大疾病、约定状态

陷阱指数:★★★★

指因严重的胰岛素缺乏导致的一组糖、脂肪、蛋白质代谢异常综合症,且须依赖外源性胰岛素进行机体的葡萄糖代谢和维持生命。本病须经血胰岛素测定、血 C 肽测定或尿 C 肽测定检查证实,且被保险人已经接受了持续的胰岛素治疗 180 天以上,并须满足下列至少一项条件: 1) 并发增殖性视网膜病变; 2) 并发心脏病变,并须植入心脏起搏器进行治疗; 3) 至少一个脚趾发生坏疽并已实施手术切除。

陷阱:糖尿病是一种常见的内分泌疾病,最大危害在于能引起诸多慢性并发症。而在严重并发症这一点上,1型糖尿病和2型糖尿病是一样的。但本着“只要发病率高,就拒绝保障”原则,将发病率占糖尿病90%以上的2型糖尿病剔除了,呵呵。1型糖尿病好发于儿童和青少年,主要是胰岛素缺乏,必须用胰岛素治疗。2型糖尿病多在35岁后发病,中老年为主。主要是产生胰岛素能力并未完全丧失,可通过口服药物治疗。在现有医学条件下,只要控制得当,多数人就算是活到80~90岁也不会有条款所述程度的并发症。

并发症方面,若血糖控制不佳,1型和2型糖尿病都会引发一些并发症,视网膜病变是常见并发症之一。一般患病10年后,有可能会出现视网膜病变。早期是非增殖性病变,轻度的视网膜病变可随血糖的控制而好转,不会有新生血管。一旦发展到后期,出现增殖性视网膜病变,就严重了。此时已有新生血管,容易引起增值膜,甚至引起视网膜脱落,对视力的危害性大,可导致完全失明。糖尿病并发心脏病变,要求植入心脏起搏器,发展到此种程度,病程时间长,病情也较重。糖尿病并发足部病变,此时由于血糖值高,导致足部的末梢神经病变,下肢供血不足,或者细菌感染,导致局部组织出现溃疡。如果不及时处理,就会烂掉,只能截肢处理。但要发展到这样严重的程度,病程也要发展很长时间。条款中的血胰岛素测定、血 C 肽测定或尿 C 肽测定可以判断胰岛B细胞功能,对指导治疗有积极作用。胰岛素并不贵,1型糖尿病离不开胰岛素治疗,所以治疗 180 天以上,还好。

对照组

康惠保:优化。定义基于标准组。 其中“至少一个脚趾发生坏疽并已达到手术切除指征”,达到手术切除指征,不需要“已实施手术切除”,优化。

达尔文保:定义同标准组。

多啦保:定义同标准组。

瑞盈保:劣化。定义基于标准组。但由三选一变为二选一,去除“并发增殖性视网膜病变”,劣化。

昆仑保:劣化。定义基于标准组。但第三条改为“……由足踝或以上位置的单足截除手术”,从切除脚趾劣化为单足截除。

随心保:定义基于标准组。去除第2条心脏病变,增加“糖尿病肾病,且尿蛋白>0.5g/24h”,糖尿病常见的并发症有视网膜病变、糖尿病足、心脏病变、糖尿病肾病、酮症酸中毒,由于依然是三选一,互有优劣。

(38)肺源性心脏病

属性:重大疾病、约定状态

陷阱指数:★★★★★(满级)

指被保险人因慢性肺部疾病导致慢性心功能损害造成永久不可逆性的心功能衰竭。心功能衰竭程度达到纽约心脏病学会的心功能分级标准之心功能Ⅳ级。被保险人永久不可逆性的体力活动能力受限,不能从事任何体力活动。

陷阱:很坑。肺心病是我国的常见病,由于肺部疾病反复发作日渐加重,虽经积极治疗可以缓解,但对心肺造成了伤害,随着损害逐渐严重,终使得肺心病严重到心功能Ⅳ级,是终末阶段的表现。此时患者不能从事任何体力活动,即便休息状态下也出现心衰症状,其器质性病变明显,病情危急,治疗只是在延长生命而不能治愈了。而条款中又出现了关键词“永久不可逆”,表示在现有医疗条件下,恶化到心功能Ⅳ级,还要持续180天后才能理赔。这样的条款,就如同成了保险公司与医生患者之间的博弈。保险公司手持条款进攻,医生与患者苦苦防守。如果患者无法生存超过180天以上,达不到理赔标准,保险公司就会获得此战胜利。此等临终关怀险,实是当仁不让。

肺心病形象一点描述,可以类比成双十一购物节,某种疾病导致肺部这个配送点爆仓,但厂家持续发货,让肺动脉这条高速公路也严重塞车,因此反过来波及了右心室这个发货中心,发货中心的压力剧增,久而久之就成了肺心病。由此可知,肺心病无论是慢性还是急性,共同的发病环节都是肺动脉高压。肺动脉高压是肺部的高血压,会导致右心功能衰竭、死亡,如同心脑血管领域的癌症。肺动脉高压其本身就是很严重棘手的病症,在本系列文章的“(21)严重原发性肺动脉高压”中有详细介绍。所以,此条又可视作“严重继发性肺动脉高压”,只不过病因限制为慢性肺部疾病,严重程度限制为心功能Ⅳ级。

对照组

康惠保:定义同标准组。

达尔文保:定义同标准组。

多啦保:定义同标准组。

瑞盈保:定义同标准组。

昆仑保:优化。

指由于各种胸肺及支气管病变而继发的肺动脉高压,最后导致以右室肥大为特征的心脏病。须经呼吸专科医生确诊,且必须同时满足如下诊断标准: (一)左心房压力增高(不低于 20 个单位);(二)肺血管阻力高于正常值 3 个单位(Pulmonary Resistance);(三)肺动脉血压不低于 40 毫米汞柱;(四)肺动脉楔压不低于 6 毫米汞柱;(五)右心室心脏舒张期末压力不低于 8 毫米汞柱;(六)右心室过度肥大、扩张,出现右心衰竭和呼吸困难。

去除了最坑的“永久不可逆”,也就是说,满足条件就能确诊即赔,无需再等180天,这实在是大大的优化。原本应该定级为“优化明显”,但条件(一)太坑了,露出商人逐利的本性,故此降为“优化”。

(一)此条很坑,难以满足。其潜台词就是说,患者全心衰竭!因为左心房压力高于15mmHg提示左心功能不全,条款要求高于20mmHg,说明肺心病合并左心衰竭,其严重程度等同于“心功能Ⅳ级”。当肺心病心功能失代偿时,必然导致右心衰竭,但只有少数病例才会并发左心衰竭,此时病人将处于全心衰竭的危险境地!左心衰竭的出现原因,与长期慢性缺氧、反复感染、肺血管阻力、心室间相互依赖关系有关,也和冠状动脉自身病变有关。另外,由于临床上通过穿刺的方式获得左心房压和左心室舒张末压操作复杂,存在风险,所以多用肺动脉楔压(PAWP)来反映左心的功能状态。

(二)因肺部疾病的长期通气换气障碍,使得机体缺氧,常导致肺动脉血管收缩,增加肺血管阻力。肺血管阻力(PVR)> 3wood单位属于肺动脉高压的诊断标准,保险标准与医学标准相同。

(三)此条有空子可以钻,因为肺动脉高压的血流动力学诊断标准是:“海平面静息状态下,右心导管检测肺动脉平均压≥25mmHg。”其中轻度为 26~35mmHg; 中度为 36~45mmHg; 重度>45mmHg。但此条款未限定“平均压”,可按“收缩压”理解。肺动脉收缩压30~50mmHg为轻度,条款只要求40mmHg,条件更宽松。

(四)肺动脉楔压(PAWP)是一项重要的血流动力学监测指标,可以用漂浮导管实际测得肺动脉分支的压力,因为与左心房相关,所以可以表示左房压,反映左心功能。肺动脉楔压(PAWP)平均压正常值是6~12mmHg,当<5mmHg时,伴心输出量降低,周围循环障碍,说明血容量不足,>15mmHg常提示血容量过多或伴左心功能不全,有发生肺水肿的危险。肺心病因伴随着肺动脉高压,所以肺动脉楔压常高于6mmHg。

(五)右心室的正常压力是5~7mmHg,此处要求≥8mmHg,对于肺心病可以理解。

(六)右心室为克服肺动脉高压的阻碍而发生代偿性右心室肥厚,右心衰竭、呼吸困难是肺心病较严重时的症状,进入肺、心功能失代偿期。但该症状优于心功能四级,因为心功能Ⅳ级是针对左心功能而论的。

随心保:优化。定义同昆仑保。

(39)植物人状态

属性:重大疾病、约定状态

陷阱指数:★★★

指被保险人已丧失大脑皮层功能,对外界刺激或体内需求皆无反应,人呈无意识状态,但脑干功能仍然保留,并持续依赖外界生命支持系统至少 30 天以上,该病须由神经科专科医生确诊并证明有永久性神经系统损害。 由于酗酒或滥用药物所致的植物人状态不在保障范围内。

陷阱:植物人状态,需要持续30天,虽然时间较长,但毕竟是重疾险,可以给予一定程度上的理解。病因以急性损伤最为常见,虽然患者认知能力已完全丧失,无任何主动活动,但仍有唤醒的希望。一旦植物人状态持续超过数月,很少见有好转。

对照组

康惠保:定义基于标准组。主要增加条款“且由头颅断层扫描(CT),核磁共振检查(MRI)或正电子发射断层扫描(PET)等影像学检查证实”,无伤大雅。

达尔文保:定义同康惠保。

多啦保:定义同康惠保。

瑞盈保:定义同康惠保。

昆仑保:定义同康惠保。

随心保:劣化显著。

一种丧失生理、意识和交流功能后的临床依赖状态。可以是由脑外伤、缺氧持续状态、严重的脑炎或者某种神经毒素造成。患者无法从事主动或者有目的的活动,而只能对疼痛刺激产生反应。被保险人需要在医院使用辅助机器维持生命。只有在因植物人状态住院六个月以后并且必须有神经科专科医生的医学诊断证明的情况下才能得到理赔。

呵呵“因植物人状态住院六个月”,相比标准组的30天,劣化非常显著。

(40)严重类风湿性关节炎

属性:重大疾病、约定状态

陷阱指数:★★★★★(满级)

指广泛分布的慢性进行性多关节病变,表现为关节严重变形,侵犯至少三个主要关节(腕关节、肘关节、肩关节、踝关节、膝关节、髋关节)或关节组(如手的多个指间、掌指关节,足的多个足趾、跖趾关节等)。类风湿性关节炎须明确诊断,并已达到类风湿性关节炎功能分类Ⅳ级的永久不可逆性关节功能障碍,且须满足下列全部条件: 1) 晨僵; 2) 对称性关节炎; 3) 类风湿性皮下结节; 4) 类风湿因子滴度升高; 5) X 线显示严重的关节(软骨和骨)破坏和关节畸形。

陷阱:此条款最坑的就是“已达到类风湿性关节炎功能分类Ⅳ级”,Ⅳ级是最严重的等级,要求患者大部分或完全失去活动能力,需要长期卧床或依赖轮椅,生活不能自理。更何况还要“永久不可逆”,在此基础上再拖180天。说真的,“永久不可逆”这几个字眼的出现这里十分恶心人。类风湿严重到长期卧床,生活不能自理了,保险公司还担心病情“可逆”可以治好?写条款的人也不看清楚这是什么病,动不动就搬出“永久不可逆”这张王牌。“永久不可逆”好玩吗?

类风湿性关节炎要比风湿性关节炎严重得多,在我国的发病率还是比较高的,从国内各种类风湿药物广告占据各大电视台就可以看出。然而类风湿的治疗并不是广告上那么简单,只要一遇阴雨天,大部分患有类风湿的老人就会开疼。因为类风湿是自身免疫系统疾病,是自己的免疫系统攻击自己的器官组织,至今病因不明。现代医学无法根治类风湿,所以主要以减轻关节症状、延缓病情进展、保障患者生活治疗为治疗目标。多数类风湿病需要终生防治,最佳治疗时机是发病后的前2年,如果未及时合理治疗,3年内关节破坏率达70%,骨质破坏,不可逆转。如果治疗缓解之后停药复发,下一次再要缓解病情,治疗难度就会比前一次大。正确的治疗可使80%的患者病情缓解,只有少数最终致残。类风湿起病过程缓慢,不会导致病人死亡,但会造成极大的困扰,目前没有任何药物可以完全阻止病变发展,是世界五大疑难杂症之一,与癌症、艾滋病、白血病、运动神经元症齐名。

如果达到类风湿性关节炎功能分类Ⅳ级,那么其他的所以条件就都会满足。无论是侵犯至少三个主要关节或关节组,还是晨僵、对称性关节炎、类风湿性皮下结节、类风湿因子滴度升高(类风湿因子阳性)、X 线显示严重的关节破坏和关节畸形。因为这些都是类风湿关节炎的诊断依据,出自1987年美国风湿病学会分类标准。其中“X 线显示严重的关节(软骨和骨)破坏和关节畸形”属于Ⅲ期(严重期)。

对照组

康惠保:劣化。定义基于标准组。词句表述略有修改,用“自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上,至少持续 180 天。”替换了“类风湿性关节炎功能分类Ⅳ级”,要求的失能程度比Ⅳ级更严重。

达尔文保:优化显著。定义基于标准组。去除了“永久不可逆”且没有另作时间限制,要求降低为达到“类风湿性关节炎功能分级Ⅲ级”,此时关节活动严重限制,不能完成大部分日常工作活动。优化后属于达到条件即可赔付。

多啦保:劣化。定义基于标准组。删去标准组中的鸡肋要求后,集所有劣化条款于一身。不仅要求“永久不可逆”的“类风湿性关节炎功能分类Ⅳ级”,还要求“无法独立完成六项基本日常生活活动中的三项或三项以上”。

瑞盈保:定义基于标准组。删去标准组中的鸡肋要求,增加一个最坑的“自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上”,且要求此状态存在3个月。

昆仑保:优化显著。定义同达尔文保。

随心保:优化。定义基于标准组,但保险性质变为了约定手术。

指类风湿性关节炎患者同时符合以下三项标准的:1.至少包括下列关节中的三组或以上有广泛受损和畸形改变:手指关节、腕关节、肘关节、膝关节、髋关节、踝关节、脊椎或脚趾关节;2.手和腕的后前位 X 线拍片检查可见类风湿性关节炎的典型变化,包括骨质侵蚀或钙流失,位于受累关节及其邻近部位尤其明显;3.关节的畸形改变至少持续 6 个月。类风湿性关节炎系指以关节滑膜炎为特征的慢性全身性自身免疫性疾病,诊断必须符合国际认可的该疾病的诊断标准。只有被保险人已接受膝关节或髋关节置换手术,我们才承担赔偿责任。

相比标准组,删去了最坑的“类风湿性关节炎功能分类Ⅳ级”和一些鸡肋条款,但增加“只有被保险人已接受膝关节或髋关节置换手术,我们才承担赔偿责任。”这就将整个条款的性质从“约定状态”变为了“约定手术”。

考虑到实际情况,此条款其实是有一定优化的。因为在患者经过积极正规的药物治疗,病情仍然不能控制时,可以考虑手术治疗。膝关节或髋关节是目前临床置换最多的关节,术后20年的优良率达90%以上。手术对减轻类风湿性关节炎病变、畸形、改善日常生活能力有着十分明确的治疗作用。特别是对中晚期关节严重破坏,由于疼痛、畸形而不能正常工作生活的患者尤为有效,患者术后可以重新恢复到正常生活和社交活动中。但手术不能根治类风湿关节炎,所以术后仍然需要内科药物治疗。

(41)非阿尔茨海默病所致严重痴呆

属性:重大伤残、约定状态

陷阱指数:★★★★★(满级)

指因阿尔茨海默病以外的脑的器质性疾病造成脑功能衰竭导致永久不可逆性的严重痴呆,临床表现为明显的认知能力障碍、行为异常和社交能力减退。被保险人自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上,日常生活必须持续受到他人监护。导致痴呆的疾病必须经专科医生明确诊断,并且由完整的临床、实验室和影像学检查结果证实。神经官能症、精神疾病及酒精中毒所致脑损害不在保障范围内。

陷阱:又见“永久不可逆”坑,又见“自主生活能力完全丧失“坑,又见“无法独立完成六项基本日常生活活动中的三项或三项以上”坑,三连坑。

最常见能造成痴呆症的就是阿尔茨海默病,此处被排除了。其次就是各种精神疾病、酒精中毒性痴呆,也被排除了。呵呵。剩下的一些脑部病变、颅内感染、中毒、外伤虽能致痴呆,但都是很少见了。

对照组

康惠保:定义同标准组。

达尔文保:空缺。

多啦保:优化。定义基于标准组。责任中包含酒精中毒所致的痴呆症。

瑞盈保:定义同标准组。

昆仑保:优化。定义同多啦保。

随心保:定义同标准组。

(42) 重症急性坏死性筋膜炎截肢

属性:重大疾病、约定手术

陷阱指数:★★★★★(满级)

指一种由细菌侵入皮下组织和筋膜引起的急性坏死性软组织感染,可伴有毒血症、败血症、中毒性休克、弥漫性血管内凝血及多器官衰竭。必须满足下列所有条件:

1) 细菌培养和临床表现符合坏死性筋膜炎诊断标准;

2) 病情迅速恶化,有脓毒血症表现;

3) 受感染肢体被截肢(自腕关节或踝关节近端)。

陷阱:这是一个巨坑条款!就算拉满陷阱值,也不足以描述其恶劣程度。因为截肢不仅无法描述此病的严重程度,更是对此病治疗方式的误解。坏死性筋膜炎是外科危重急症,由于细菌主要侵犯筋膜却不侵犯肌肉而得名。一经确诊,就要联合使用足量的抗生素和激素,并马上手术,反复彻底清创,建立通畅引流,与细菌争分夺秒,不能留下一点坏死组织。术后创口骇人,感染部位如同被啃噬了皮肉,留下一个大腔。患者没有截肢,或许是救治及时,或许是感染部位无法截肢,又或许只是想留个全尸。

坏死性筋膜炎不多见,但感染的后果非常非常可怕。但愿你不要知道坏死性筋膜炎感染后的场面,因为那是细菌张开獠牙正在享用一场饕餮盛宴!起因可能是一次偶然的外伤、皮肤破口、蚊虫叮咬,甚至是被螃蟹夹伤手指,总之很巧合地让多种细菌趁机混合感染了患者的皮下组织。即便是早期就有全身中毒的症状,感染的部位不仅会剧烈疼痛,而且还会逐渐发紫变黑,水肿发疱,产生奇臭的血液渗液,并且迅速扩散蔓延,24h内就可波及整个肢体!由于本质上是多种细菌的混合感染,所以可在全身任何部位的创口处发病。因此针对保险的第3条“受感染肢体被截肢”,这就只考虑了四肢感染,如果是腹壁感染,难道就得腰斩么?如果是颈部感染,那是要把头砍下来么?这不是钻牛角尖,因为就算是足部感染,细菌也能很快波及整个下肢,甚至直指腹部。此症之严重,实在不该用截肢去评价。

如果你有勇气,可以点开看看下面这个案例。此案例中,患者坏死性筋膜炎,送医后从起先的脚部感染,很快就越过脚踝扩散到小腿,进而感染整个下肢,然后波及到腰部,只经历了短短5个小时。作为外科医生,职业生涯中有没有让自己都害怕或恐惧的画面?

对照组

康惠保:定义基于标准组。第3条的表述为:“自腕关节或踝关节近端(靠近躯干端)以上受感染肢体被截肢。”

达尔文保:定义同标准组。

多啦保:劣化显著。(在标准组已经非常坑的情况下,还能劣化显著,大跌眼镜啊)

坏死性筋膜炎的诊断须同时符合下列要求:Ⅰ 符合坏死性筋膜炎的一般临床表现;Ⅱ 细菌培养检出致病菌;Ⅲ 出现广泛性肌肉及软组织坏死,并导致身体受影响部位永久完全失去功能。所谓永久完全失去功能是指受影响部位的全部功能完全丧失超过 180 天者。

要让受影响的部位,全部功能完全丧失,其保险公司的意思就是在说截肢,而且至少要两处关节被截掉,才算“全部功能完全丧失”,并且还要超过180天。面对如此可怕的重疾,依然做出这种规定,良心不会痛么?

瑞盈保:定义同标准组。

昆仑保:劣化显著。定义同多啦保。

随心保:劣化显著。定义同多啦保。

(43)严重哮喘

属性:重大疾病、约定状态

陷阱指数:★★★★

指一种反复发作的严重支气管阻塞性疾病,经专科医生确诊,且必须同时符合下列标准:

1) 过去两年中曾因哮喘持续状态住院治疗,并提供完整住院记录;

2) 因慢性过度换气导致胸廓畸形;

3) 在家中需要医生处方的氧气治疗法;

4) 持续日常服用口服类固醇激素治疗持续至少 6 个月。

被保险人申请理赔时年龄必须在年满 25 周岁之前。

陷阱:哮喘是严重威胁公众健康的一种主要慢性疾病,我国的患病率为1%,儿童可达3%,此处将25岁以上的成人排除,坑。哮喘的病因复杂,大多认为是一种多基因遗传病,受遗传和环境因素的双重影响。哮喘引起的胸廓畸形,在儿童中容易发生。在较小儿童中表现为胸骨下陷或胸廓下缘出现一凹沟;较大的儿童则表现为胸骨外突,又叫鸡胸;成人胸廓畸形则表现为桶状胸,即胸廓由正常时的扁平状,变成桶状。目前哮喘的治疗普遍是以药物扩张支气管,中到重度哮喘发作时应用激素治疗,如地塞米松。氧疗能够改善哮喘患者的供氧状况,轻度哮喘,一般是不需要进行氧疗。在哮喘急性严重发作时,应用一般平喘药物超过24h仍然不能缓解,可以氧疗。给药途径方面,吸入疗法优于全身注射或口服治疗。口服类固醇激素会带来许多副作用,只有在急性发作恶化时使用,近十年已经推荐应用吸入性类固醇。吸入类固醇治疗不同于口服类固醇,吸入类固醇方式是直接将药物传送到肺部,药物也只作用在肺部,很少经过全身性血液系统,因此极少不良反应,是一种安全性高又非常有效的抗炎药物。如果是儿童,口服类固醇激素会影响生长发育,而吸入类固醇则无明显影响。

对照组

康惠保:优化明显。

指一种可逆性、反复发作的支气管阻塞型疾病,需满足下列至少三项条件:

(1)过去两年中有哮喘持续状态(哮喘持续发作 24 小时以上不能缓解)病史;

(2)身体活动耐受能力显著且持续下降;

(3)肺部慢性过度膨胀充气导致的胸廓畸形;

(4)在家中需要医师处方的氧气治疗法;

(5)持续日常服用口服可的松类固醇激素(至少持续服用 6 个月以上)。

五选三满足即可,且取消年龄限制,优化明显。

达尔文保:优化明显。定义基于康惠保。必须满足“过去两年内曾发生哮喘持续状态”,剩于4项选择2项满足即可。其中第2条改为“运动耐受力永久并持续的减少并且轻微的运动能引起气促”,第3条改为“在家及在静息状态下需要吸氧”,不需要医师处方。

多啦保:优化。定义基于标准组。取消年龄限制,但增加了“身体活动耐受能力显著且持续下降”。

瑞盈保:空缺。

昆仑保:定义同标准组。也有只保障到25岁的年龄限制。

随心保:优化明显。定义同达尔文保。

(44) 严重川崎病

属性:重大疾病、约定状态

陷阱指数:★★

指一种血管炎综合征,临床表现为急性发热,皮肤粘膜病损和淋巴结肿大。本病须经专科医生明确诊断,同时须由血管造影或超声心动图检查证实,满足下列至少一项条件:

1) 伴有冠状动脉瘤,且冠状动脉瘤于最初急性发病后持续至少 180 天;

2) 伴有冠状动脉瘤,且实际接受了对冠状动脉瘤进行的手术治疗。

陷阱:就算患有川崎病,冠状动脉瘤不一定发生,考虑到是重疾险,而且手术治疗并非强制,故此予以理解。川崎病又名小儿皮肤黏膜淋巴结综合征,在日裔儿童中流行率最高。绝大多数患儿年龄在2个月~5岁之间。川崎病并非疑难杂症,早期治疗效果非常好,大部分患儿可以自行恢复,且预后大多良好。但有5%~9%的患儿可发生冠状动脉瘤。如果是直径小于8mm的冠状动脉瘤,多在1年内退缩。但如果直径超过8mm,则不能退缩,需要作冠状动脉旁路手术。

对照组

康惠保:劣化显著。定义基于标准组,但要求已经接受了手术治疗。

达尔文保:定义同标准组。

多啦保:劣化。定义基于标准组。但去除了手术治疗的选项,必须180天仍存在冠状动脉瘤。

瑞盈保:劣化显著。定义基于标准组,要求已经接受了手术治疗。

昆仑保:空缺。

随心保:定义同标准组。

(45)严重弥漫性系统性硬皮病

属性:重大疾病、约定状态

陷阱指数:★★★★★(满级)

是一种系统性胶原血管病引起进行性的皮肤、血管和内脏器官的弥漫性纤维化。本病症须经专科医生明确诊断,并须满足下列全部条件:

1) 由活检和血清学证据支持;

2) 疾病已经影响到肺脏、心脏或肾脏等内脏器官并且达到下列标准之一;

① 肺脏:已造成肺脏纤维化,并同时出现肺动脉高压和肺心病;

② 心脏:心脏功能衰竭程度达到美国纽约心脏病学会心功能状态分级Ⅳ级;

③ 肾脏:已造成肾脏损害,并出现肾功能衰竭。

局限性硬皮病、嗜酸细胞筋膜炎和 CREST 综合征不在保障范围内。

陷阱:将系统性硬皮病限定为弥漫性,但弥漫性仅占系统性硬皮病的5%,坑。并且三选一的症状,全部都是危重症,巨坑。因为弥漫型系统性硬皮病很严重,病情进展快,预后较差,多伴有内脏病变如肺、心脏、胃肠道或肾脏,10年生存率50%左右。如果内脏病变程度严重到保险所述级别,此时理赔就是临终关怀,保险对患者没有帮助。

① 肺脏纤维化也叫肺间质纤维化,是肺泡与肺泡之间的间质纤维组织增生,肺泡变硬、变厚的一种表现,病情严重。举个简单的例子,如果把肺比作海绵,那么肺泡就是海绵中的小孔,孔与孔之间的部分就是肺间质。正常的海绵富有弹性,孔洞能锁住大量水分,当肺间质纤维化后,就如同海绵失去弹性,变厚变硬,锁水能力大大降低。肺动脉高压是很棘手的病症,能引起右心衰竭,导致肺心病。在“(21)严重原发性肺动脉高压”和“(38)肺源性心脏病 ”中有详细论述,此不赘述。② 心功能状态分级Ⅳ级是心功能最严重的时期,此时患者不能从事任何体力活动,即便休息状态下也出现心衰症状,心脏病是此病的主要死因。③肾功能衰竭俗称尿毒症。肾脏损害是系统性硬皮病主要死亡原因之一,提示预后不佳。

相传在古希腊神话中,有一位蛇发女妖美杜莎,任何直视美杜莎眼睛的人都会被石化。而写下这段故事的人,也许就是在身边见到了身患硬皮病的人。硬皮病是一种自身免疫性疾病,病因仍不明确,最终导致皮肤硬化、血管缺血,可累及全身重要脏器。在我国的结缔组织病中,硬皮病的发病率仅次于类风湿关节炎、系统性红斑狼疮而居第3位。硬皮病分局限型和系统型。局限型硬皮病仅发生于皮肤或皮下组织,无系统受累。系统性硬皮病则会累及内脏器官,因为少见,收录于我国《第一批罕见病目录》中。系统性硬皮病分为肢端型、弥漫型和CREST综合症。其中肢端型约占95%,CREST综合征是肢端型的一种特殊类型。弥漫性占系统性硬皮病的5%,是最凶险的一种,经2年左右就能让全身大部分皮肤硬化,并侵犯内脏,死亡率为肢端型的3倍。

对照组

康惠保:优化。定义基于标准组,拓展保障范围为系统性硬皮病,责任包括肢端型,肺部病变未要求“肺心病”,其余照旧,略有优化。

达尔文保:优化。定义同康惠保。

多啦保:优化。定义基于康惠保,无除外责任。

瑞盈保:优化明显。定义基于标准组,拓展保障范围为系统性硬皮病,责任包括肢端型,且心脏只要求达到心功能分级Ⅲ级,肾脏只要求出现肾功能不全。

昆仑保:优化。定义同康惠保。

随心保:优化。定义同康惠保。

阶段性结论:

文本所述10种重大疾病定义(36~45),本轮标准组得分为 -13分,对照组得分如下:

康惠保:-11分,达尔文保:-5分,多啦保:-9分

瑞盈保:-15分,昆仑保:-7分,随心保:-7分

由于前25种重疾为统一标准,故统一得分-14分。在叠加前35种重疾(1~35)得分后,目前标准组累计得分:-31分,对照组累计得分如下:

康惠保:-30分,达尔文保:-19分,多啦保:-22分

瑞盈保:-28分,昆仑保:-26分,随心保:-13分

篇幅原因,下文为第六部分,将继续解析: