普通投资者如何做有效的资产配置?

你是不是常有这样的困惑:有一笔钱想投资,买房子?钱不够,房地产市场也不明朗。买信托?刚性兑付不再。买股票?怕买在股市高点,万一股市大跌岂不亏大了?

资产配置,可以帮助我们有效的应对这些难题。而且,资产配置,操作起来并不复杂,即使是没有学过金融专业的小白,只要肯花点时间学习和思考,也能够学会并进行实操。

下面,我就来帮助大家好好解释一下。

以股市为例,我们先来看一张图。

这张图显示的,是沪深300指数在过去5年的价格历史。哪怕没有任何投资经验的小白,也能一眼看出,A股的特点之一,就是波动很大。因此对于广大投资者来说,最担心的事情,莫过于在2015年年中,指数在5000点以上时买入股票。如果不幸在那时候的高点买入,那么一直到今天,投资者还是亏损的。

如何应对这个难题呢?有一些人提出,可以通过“定投”的方法。这样,就能摊薄购入的成本,避免自己一把梭买在股市高点。

【这样的说法,貌似有理,但其实也掩盖了很多弊端。对“定投”感兴趣的朋友,可以在本人公众号“伍治坚证据主义”中,搜索关键词“定投”去阅读更多详细的分析。】

既然定投不靠谱,那么还有什么其他更好的办法呢?那就是用资产配置的思路,去进行理财投资。

假设一位投资者的投资维度很长,在20年以上,那么他可以考虑把自己多余的资金一股脑投进股市(购买一个低成本指数基金),然后闭上眼睛,什么都不想,20年后再来看自己的投资回报。理论上来说,这样的投资方法,很可能比绝大多数股民和基民的回报都要来的更好。

但问题是,每个投资者都是人,他会去阅读、思考、担心。如果市场发生像2015年,或者2018年那样的下跌,你很难让一个普通人,在看着自己账户流血的同时,无动于衷,泰然处之。这背后主要的原因之一,是他会有很多怀疑:股市还行不行?这个基金好不好?这只股票会不会被ST/退市?这个方法有没有效果?

怀疑越多,操作越多。在不该卖的时候卖,在不该买的时候买。交易越多,回报越差,说的就是这样的投资者。

为了应对这样的问题,我们需要在投资者的投资组合中,引入不同的资产。在股票之外,他最好还同时持有政府债券、公司债券、房地产信托等不同的资产类型。多元配置给投资者带来的好处,我在这里就不再赘述了,有兴趣的朋友,可以去本人公众号历史文章中搜索关键词:“多元分散”来阅读更多分析。

【有些读者可能会说,我的投资资金量,少的可怜,这种情况还能实现多元分散么?对于这些投资者来说,在有限的资金基础上,依然可以实现相对来说比较简单的多元配置(比如只购买2~3个指数基金),请耐心往下读。】

实际生活中,如何做资产配置?

为了更好的帮助大家理解这其中的操作程序,我在这里举一个具体的例子来做说明。值得指出的是:

1)本人提倡的投资哲学中,有一条非常重要,叫做“控制成本”。因此,我尽量会选那些成本最低的ETF/指数基金来实现我们的配置目标。如果没有合适的ETF,那我就会选费用比较低的公募基金。

2)我在下面的例子中用的那些基金,主要是为了帮助大家理解资产配置的使用方法,和为投资者带来的价值。但是,它们并不是唯一的基金。广大读者掌握了这套方法背后的逻辑之后,可以自己尝试,选取更适合自己的ETF/基金。本文的目的不是为了推销某些基金/ETF。

3)下面显示的回报的回测历史,介于2014到2018年之间。主要原因,是投资组合中的一些基金,在2013年才成立,没有更长的历史数据可以回测。但是,这段时间中包括了一个牛市轮回(2015年),因此可以帮助我们理解资产配置方法,相对于择时操作的价值。

好,下面就让我们正式开始。

进行资产配置的第一步,是确定资产的比例。举个简单的例子,假设投资者选择60%的股票,40%的债券。

为什么选择股票和债券?为什么是60/40?原因在于,股票和债券,是最基本的两种资产类别。股票能够给与投资者分红和盈利增长,债券能够给与投资者利息回报,并且保本金(假设是国债)。

60/40,是比较常见的配置比例之一,主要考虑到股票的长期回报优于债券,但是股票的波动性要远大于债券,因此我们在投资组合中稍稍多配一些股票。当然,60/40并不是唯一的配置方法,根据每个人不同的个人情况,我们也可以配70/30,50/50等各种不同的比例。

在确定了配置比例之后,下一步,我们需要确定每一个资产大类的覆盖面。

以股票为例。股票的覆盖面,可以用不同标准去选择。比如以市值分,有大市值/中市值/小市值。以行业分,有军工/消费/科技等。以板块分,有主板/中小板/新三板/创业板。以形式分,可以有个股/公募/私募/指数基金等。至于各种不同的投资概念,那就更层出不穷了。

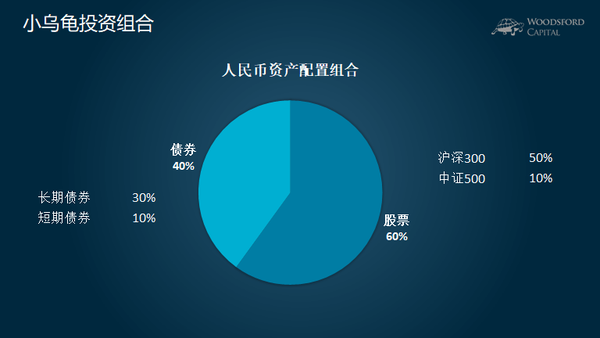

在这里,我选取了两个最常见的指数,即沪深300指数,和中证500指数,来覆盖这位投资者的股票配置。沪深300指数,代表A股主板上市值最大, 流通性最好的300只大市值股票。由于这些股票的市值最大,因此我为沪深300指数配50%的比重。中证500指数,代表A股主板市场上市值和流通性排在301~800位的中市值股票,获得剩下的10%配重。两者加起来,达到股票的总配置比例:60%。

配完了股票,我们再来看债券。严格来讲,可以配的债券种类,也是五花八门,比如国债、城投债、地方政府债、公司债、各种固收理财产品等等。

为了便于大家理解,我们配置最简单的债券组合:30%为长期债券,10%为短期债券。长期和短期债券的主要区别,就是购买的债券的久期不同。长期的话,一般在10年或者以上。短期的话,一般在一年以下。

确定了资产类型和比例之后,我们就需要去寻找那些可以代表这些资产类型的投资工具。在这里,我选取了以下4个ETF/基金。

他们分别是(我把它们称为小乌龟投资组合):

1)华泰柏瑞300 ETF(510300):配置比例50%,费率0.6%。

2)南方中证500 ETF(510500):配置比例10%,费率0.6%。

3)南方中债10年(160123):配置比例30%,费率0.4%。

4)嘉实超短期(070009):配置比例10%,费率0.8%。

这4个ETF基金,满足了我之前提到的一些投资要求,比如控制成本(费用都在1%以下),而且和对应的投资标的(比如股票指数和债券指数)的吻合度也比较高。但它们并不是唯一的选择,投资者如果发现更好的基金(比如费率更低,流动性更好,规模更大,追踪指标吻合度更好),完全可以做更多的选择替代。

我们假设,在2014年1月初,花100万买入该投资组合。(按照比例,50万购买300ETF,10万购买500ETF,以此类推)。每年1月初,该投资组合再平衡一次。(对“再平衡”不熟悉的朋友,可以去本人公众号历史文章搜索关键词找到相关分析文章。)

接下来,基于以上的投资组合和再平衡策略,我们来看一下该组合的历史回报回测。

这张图,显示的是2014~2018年间小乌龟投资组合和沪深300指数的历史回报对比。

我们可以发现下面几个特点:

1)小乌龟的投资回报(每年6.07%),略好于沪深300(每年5.33%)。这其中主要的原因,在于“再平衡”。在资产配置中引入再平衡系统,可以帮助我们在市场大涨后卖出,在市场大跌后买入。

之前提到过,这个投资组合,在每年的1月初,会进行再平衡。因此,该组合在2015年1月初,卖出股票/买入债券。在2016年1月初,买入股票/卖出债券。以此类推,再平衡的价值,在于帮助投资者在价格走低时买入,在价格上涨后卖出,自动实现低买高卖。

2)由于小乌龟投资组合中含有长短期债券,因此其波动率和回撤,要远远低于股票市场。更小的回撤,也保证了小乌龟投资组合的恢复性反弹更加有效。

3)由于小乌龟投资组合是一个多资产组合,因此帮助投资者解决了一个择时难题:那就是应该什么时候买入和什么时候卖出。投资者的投资组合,在大部分时间都处于60%股票/40%债券的位置,因此不需要过分担心择时,以及买在高点的风险。

值得指出的是,像小乌龟投资这样的多资产组合,只是在股票市场的基础上,帮助投资者优化了投资的风险调整后收益。但这样的优化配置,不是灵丹妙药,不可能保证投资者在每时每刻都盈利。

具体来讲:如果投资者不幸在高点买入,那么他还是会亏钱。只是亏的,会明显比买股票少。

上图显示的,是小乌龟投资组合和沪深300的历史回撤对比。我们可以看到,从2015年年中开始,由于A股大跌,因此买股票的投资者,最大回撤接近50%。也就是说,往股市里投1万元,在最糟糕的时候,账户上仅剩5000元。在2018年,类似的情形再次发生,让股民们欲哭无泪。

但是秉承多元分散投资哲学的小乌龟投资者,在相同期间的最大回撤,为30%左右。虽然也是跌,但跌幅要比股市好很多。因此,其坚持长期持有的信心也会更强。

总结

广大投资者普遍面临的最大难题之一,就是选择什么时候买入和什么时候卖出。如果做出错误的选择,那么投资者将遭受巨大的投资损失。通过资产配置的思路进行投资,可以帮助投资者有效解决该难题。这里的资产配置,是根据投资者的实际情况,如本金多少,想赚多少钱,能承受的最大亏损是多少,多久要用钱等,找出最适合自己的配置比例。

但不管是哪种情况,要想从资产配置中获得最大的投资回报,投资者们需要谨记以下几个原则:

1)控制成本:只选择那些最便宜的ETF和指数基金进行投资。

2)多元分散:把投资目标尽可能多的分散在不同的资产类型中。

3)长期坚持:这个投资方法,无法保证你在短期内一定赚钱。但是如果有耐心长期坚持下来,投资者就能获得很不错的回报。

4)有效系统:坚持定期或者动态的进行再平衡,是提高投资回报的有效方法。

希望对大家有所帮助。

参考资料:

伍治坚基金定投系列3:基金定投和一次性全仓买入哪个好?(专)

微信公众号:“伍治坚证据主义”中的历史文章