美国各种投资账户的税收细节

大家都知道美国最可恶的机构就是国税局(Internal Revenue Service IRS),千万别被那个 Service 误导,你不是他的 Service 对象,IRS 找你基本就是哥们你事发了,跟我们走一趟吧。而且这个机构权限大的不行,可以封你账户,并且还拥有无论如何都无法解释的利率来计算罚金(远远高于任何投资收益,而且你还不能质疑他是怎么算的,所以经常出现罚金比逃税的额度还高很多的情况),拥有专门的税警,装备优良等同于SWAT小队。想在美国不交税后果如下:

而且作为一个美国国内的机构,他的执法权却在全世界。你逃税不是跨省的问题,而是要被全球缉捕。所以与IRS斗智斗勇是美国人必备的手艺。在美国投资当然就需要对各种投资账户的税收了如指掌,而美国的投资账户基本分成两种:

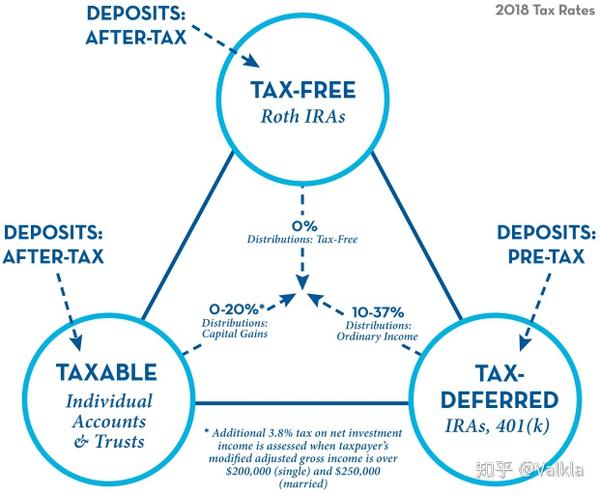

Tax Advance Account (税收优惠账户)

美国税法多且复杂,每到报税季都是忙的焦头烂额(CPA们很高兴)。投资所得作为单独税率计算有着各种各样的避税方式。这也是为什么富人的税率有时候比中产还低。本文简单探讨一下平常人能够接触到的投资账户的税收方式(什么成立空壳公司在开曼群岛注册这种事不是你我可以操作的)。寻常的美国人只要有一份正经的工作一般都会成立一个 401K 账户。这是一种有税收优惠的退休储蓄账户,个人是无法单独开设401K的,必须有雇主支持。这种账户是符合税法第401条K款的税收减免条件,故而称作401K。

原理很简单,你存进这个账户的钱是免税的,只要你在法定的退休年限之前(65岁是法定退休年龄)不从这个账户里拿钱,就没有罚金(penalties)。之后你每年从账户里取的钱都按照当年的个人所得税的累进税率来缴纳。所以这其实是一种推迟课税的账户 (tax deferred),就是现在不收税,等以后开始拿钱了再收税,这其中产生的投资收益 (Capital gain)都是免税的。这种账户最大的好处就是你每个月的Pay-Roll里放到401k 里的这部分是不交税的,比如你每个月工资5000美金,10% 的401k contribution, 就是每个月存500到401k账户,那么你每个月的 Taxble income (如果你的W2就是全部收入)是4500 而不是 5000。 虽然说到401k里的钱等要取的时候还是要被课税的,但是你的税率在退休之后和你现在比要低(收入减少)。而且资本收益还免税。

缺点也明显,最主要的就是这钱你60岁之前是别想拿出来了,罚金计算很复杂,而且很多,极为不合适。雇主的匹配(Employer Match)这块一般需要你工作一定年限才能 Vest,如果跳槽了这部分钱的就打水漂了。最后401K每年是有限额的,19财年的限额是$19,000。也就是说你每年最多只能存$19,000到这个账户里(每年的Cap 会变)。

那么有没有自己能开的类似于401K的账户呢?当然有这就是Induvial Retirement Account——IRA(个人退休金账户)。 就是字面意思这种账户不需要雇主的支持,自己就能设立。一般又分为两种:Traditional IRA,和 Roth IRA(中文叫啥不知道,反正你要是需要这篇文章的内容也不需要知道中文叫啥对吧)。他们主要的区别在于税收,和取款。

Traditional IRA 当你存钱进去的时候,与401K 一样,你存进去的那部分是不参与税收计算的(免税)。当你拿出来的时候按照当时的个人所得税的税率缴纳。而Roth IRA正好相反你存钱进去的时候不享受任何税收减免,但是你取钱的时候也不用交税(因为这部分已经缴过了)。这两种IRA账户在你59.5 岁之前取钱都有惩罚条款。区别是Traditional IRA 不管你干啥,只要在59.5岁之前取钱,就要交罚金(其实这就是个人版的401k, 这也是个 Tax deferred account)。

而Roth IRA在特定项目下(比如第一次买房,仅限第一次,之后不行了),是可以取出来用且不用缴纳任何罚金的。这两种账户可以视为是401K的一种延伸,以符合不同的资产规划目标。优点就是你可以省部分税金,缺点就是灵活性极差,基本都得等到退休才能拿钱(这也是为哈我看好美国股市,大部分的养老金都在里头,然后还不让你拿,就算能拿了也是一点点挤,跟貔湫似的只吃不出,能不涨么)。这两种账户19财年的每年限额都是是$6,000,或者$7,000 (50岁以上)。

以上这三种账户 401k,Traditional IRA, Roth IRA是属于有税收优惠的全能账户(账户资金不受目的限制)。下面介绍一种中国人可能会用到的特定目的税收减免投资账户 529 College Saving Plan。

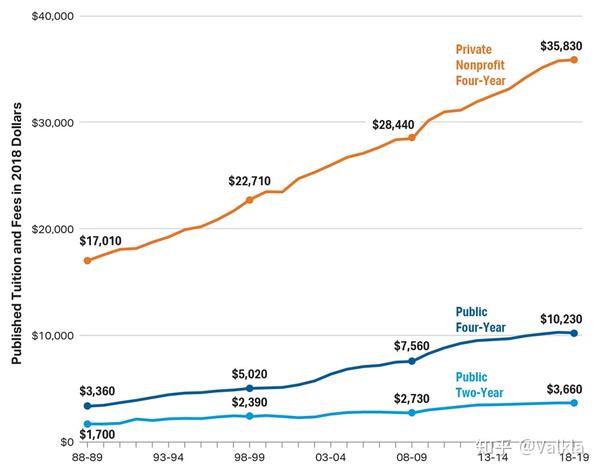

这种账户是符合IRS 税法第529条的税收优惠条款,顾名529 计划。是父母为了孩子将来的大学学费而设立的特定目的的投资账户。一般来说每个州都会有一种529计划,且会受到州税上的减免。产生的收益也是免税的。现在529 计划已经不单单是可以用来交纳大学学费,私立的小学,初中,高中的学费也可以用这个账户来交纳。这个账户也是有限额的,每年$14,000。529账户只能用来支付学费,书本费,杂费等和大学学费相关的费用,包括电脑啥教辅材料或装备都可以。其他的支付项目需要交纳10%的罚金,这也是这种账户最大的缺点。比如我要取1万来干点别的,那就得交1000美金的罚金。但是现在来看的话,这种账户还是应该有一个,因为美国大学的学费的涨幅是这样的:

所以推娃得趁早啊。但是你的娃长歪了(不上大学了)你这529就废了,或者传给你的小号(二娃,如果有的话)。

最后讲一讲Brokerage Account

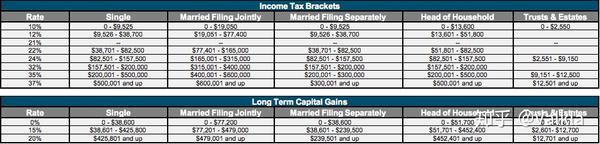

顾名思义,你的账户需要在一个承销商(Brokerage)名下,这种账户不享受任何税收减免。同时也没有任何限制。你可以在一个账户在买卖各种股票,ETF,mutual fund。可以有各种的资产组合,且没有任何的限额。想拿出来的话,一般账户T+3,也可以开T+0的账户(当天到账)。税收计算的话按照你持有投资标的的时间长短来算,一年以下算短期,一年以上算长期。长期 Capital Gain 税率计算如下:

夫妻联合报税的话$77,000以内的 Capital Gain是免税的哦(单身就是$36,800)。

短期30%。That is fucking rape! 所以别投机。

要注意这是Capital gain 的税率,你本身的本金是不交税的。而且只有你买卖股票的时候需要缴税,拿钱出来的时候也是不需要的 (取决与情况哈 这个不是100%的)。乍一看还行是吧,但是要注意长期投资所得的税收减不是个永久法案,每几年都需要续签,所以指不定啥时候就没了。

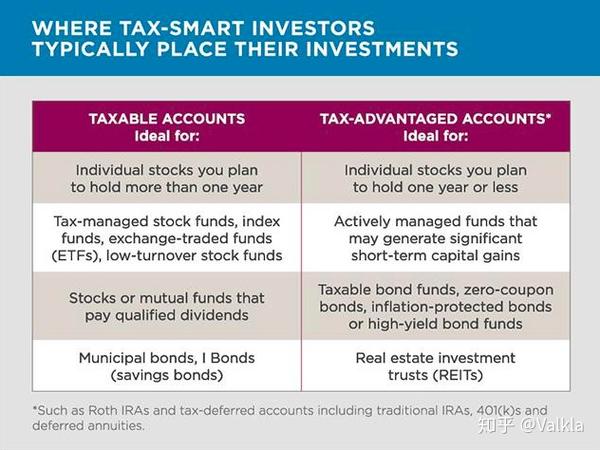

怎么选择你的投资账户应该去咨询你的Tax advisor。但是中心思想如下:

总体来说,想要自由就得缴税。另外主动管理型基金(mutual fund啥的)如果turn over ratio 太高,也应该适当考虑一下税的问题。但是税不应该是你投资的主要考虑指标。具体请咨询你的finical advisor。

最后本文不构成投资建议,不构成避税建议。投资账户不受FDIC保护,且投资账户在税收之外,还有其他的管理费用。股票,ETF, 股票类共同基金属于高风险投资行为,可能的损失包括但不限于损失本金。投资账户的资产不受银行保护,承销银行对于你的账面资产亦没有任何责任或义务保证不受损失。

喜欢同学可以关注我的公众号:80后在美国