David Silver 增强学习——Lecture 2 马尔可夫决策过程(二)

其他lecture

【1】搬砖的旺财:David Silver 增强学习——笔记合集(持续更新)

目录

**David Silver 增强学习——Lecture 2 马尔可夫决策过程(一)**

1. 前言

----1.1 数学规范

----1.2 马尔可夫性

----1.3 状态转移矩阵

----1.4 片段(episode)

----1.5 马尔可夫过程(Markov Process,MP)

----1.6 马尔可夫链(Markov Chain)

----1.7 生成模式(Generating Patterns)

--------1.7.1 确定性模式(Deterministic Patterns):确定性系统

--------1.7.2 非确定性模式(Non-deterministic patterns):马尔可夫

--------1.7.3 隐藏模式(Hidden Patterns):隐马尔科夫

**David Silver 增强学习——Lecture 2 马尔可夫决策过程(二)**

2. 马尔科夫决策过程(Markov Decision Process,MDP)

----2.1 马尔科夫奖励过程(Markov Reward Process,MRP)

----2.2 举例说明收获和价值的计算

**David Silver 增强学习——Lecture 2 马尔可夫决策过程(三)**

----2.3 Bellman方程的矩阵形式和求解

**David Silver 增强学习——Lecture 2 马尔可夫决策过程(四)**

----2.4 马尔可夫决策过程(Markov Decision Processes,MDPs)

--------2.4.1 示例——学生MDP

--------2.4.2 策略(Policy)

--------2.4.3 基于策略 \pi 的价值函数

--------2.4.4 Bellman期望方程(Bellman Expectation Equation)

--------2.4.5 学生MDP示例

--------2.4.6 Bellman期望方程矩阵形式

--------2.4.7 最优价值函数

--------2.4.8、最优策略

--------2.4.9 寻找最优策略

**David Silver 增强学习——Lecture 2 马尔可夫决策过程(五)**

--------2.4.10 学生MDP最优策略示例

--------2.4.11 Bellman最优方程(Bellman Optimality Equation)

--------2.4.12 Bellman最优方程求解学生MDP示例

--------2.4.13 求解Bellman最优方程

3. 参考文献

2. 马尔科夫决策过程(Markov Decision Process,MDP)

MDP是对完全可观测(Fully observable)的环境进行描述的,也就是说观测到的状态内容完整地决定了决策需要的特征;几乎所有的强化学习问题都可以转化为MDP。

2.1 马尔科夫奖励过程(Markov Reward Process,MRP)

MRP是带有values的Markov Chain,是一个数组 \left\{ {\cal S},{\cal P},{\cal R},\gamma \right\}

\cal S 是有限的状态集

\cal P 是状态转移矩阵,{\cal P}_{ss^{'}}={\Bbb P}\left[ {S}_{t+1}=s^{'}|{S_t}=s \right]

\cal R 是奖励函数,标量,描述了在状态 s 的奖励,\mathop{\underline{{\cal R}_s}}\limits_{函数}={\Bbb E}\left[ \mathop{\underline{R_{t+1}}}_{具体的奖励值}|S_t=s \right]

\gamma 是衰减系数(Discount factor),并且 \gamma \in \left[ 0,1 \right] ,其中有数学表达的方便,避免陷入无限循环,远期利益具有一定的不确定性,符合人类对于眼前利益的追求,符合金融学上获得的利益能够产生新的利益因而更有价值等等; \gamma\rightarrow0 代表更青睐于当前的利益(“myopic” evaluation); \gamma\rightarrow1 代表更有远见(“far-sighted” evaluation)

G_{t} 是从时间序列 t 开始所有的折扣回报:

针对连续性任务而言, G_{t}=R_{t+1}+\gamma R_{t+2}+...=\sum_{k=0}^{\infty}{\gamma^{k}R_{t+k+1}}

针对片段性任务而言, G_{t}=R_{t+1}+\gamma R_{t+2}+...+\gamma^{T-t-1}R_T=\sum_{k=0}^{T-t-1}{\gamma^{k}R_{t+k+1}}

当然我们也可以将终止状态等价于自身转移概率为1,奖励为0的的状态,由此能够将片段性任务和连续性任务统一表达, G_{t}=\sum_{k=0}^{T-t-1}{\gamma^{k}R_{t+k+1}} 。

其中:

T\rightarrow \infty 表示连续性任务,否则为片段性任务。

(注:奖励是针对状态的,回报是针对片段的!)

状态价值函数 v(s) 是从状态 s 开始的期望回报: v\left( s \right)={\Bbb E}\left[ G_{t}|S_{t}=s \right]

值函数存在的意义:回报值是一次片段(or一次采样)的结果,存在很大的样本偏差;

回报值的角标是 t ,值函数关注的是状态 s ,所以又被称为状态价值函数。

状态价值函数可以被分解为两部分:立即回报 R_{t+1} 和后续状态的折扣值函数 \gamma v\left( S_{t+1} \right)

贝尔曼方程: \begin{align*} v\left( s \right) &={\Bbb E}\left[ G_{t}|S_{t}=s \right]\\ &={\Bbb E}\left[ R_{t+1}+\gamma R_{t+2}+\gamma^2 R_{t+3}+...|S_{t}=s \right]\\ &={\Bbb E}\left[ R_{t+1}+\gamma \left( R_{t+2}+\gamma R_{t+3}+... \right)|S_{t}=s \right]\\ &={\Bbb E}\left[ R_{t+1}+\gamma G_{t+1}|S_{t}=s \right]\\ &\left( 分别对R_{t+1}和G_{t+1}求期望,和的期望等于期望的和 \right)\\ &={\Bbb E}\left[ R_{t+1}+\gamma v\left( S_{t+1} \right)|S_{t}=s \right] \\&\left( 注意v\left( S_{t+1} \right)用大写的S_{t+1}是因为S_t=s后下一个状态是随机的 \right)\\ &\left( 如果我们已知转移矩阵{\cal P},则可将上式展开 \right)\\ &={\Bbb E}\left[ R_{t+1}|S_t=s \right]+\gamma {\Bbb E}\left[ v\left( S_{t+1} \right)|S_t=s \right]\\ &\left( 对随机变量求期望请参考下面的定义 \right)\\ &={\cal R}_{s}+\gamma \sum_{s'\in {\cal S}}{{\cal P}_{ss'}v\left( s' \right)}\\ \end{align*}

对于大范围MRPs,有许多迭代理论来计算状态价值函数,如动态规划、蒙特卡洛估计、时间差分学习。

附数学期望的定义:

离散型随机变量 X 有概率函数 P\left( X=x_k \right)=P_k\left( k=1,2,... \right) ,若级数 \sum_{k=1}^{\infty}{x_kp_k} 绝对收敛,则称这个级数为 X 的数学期望。

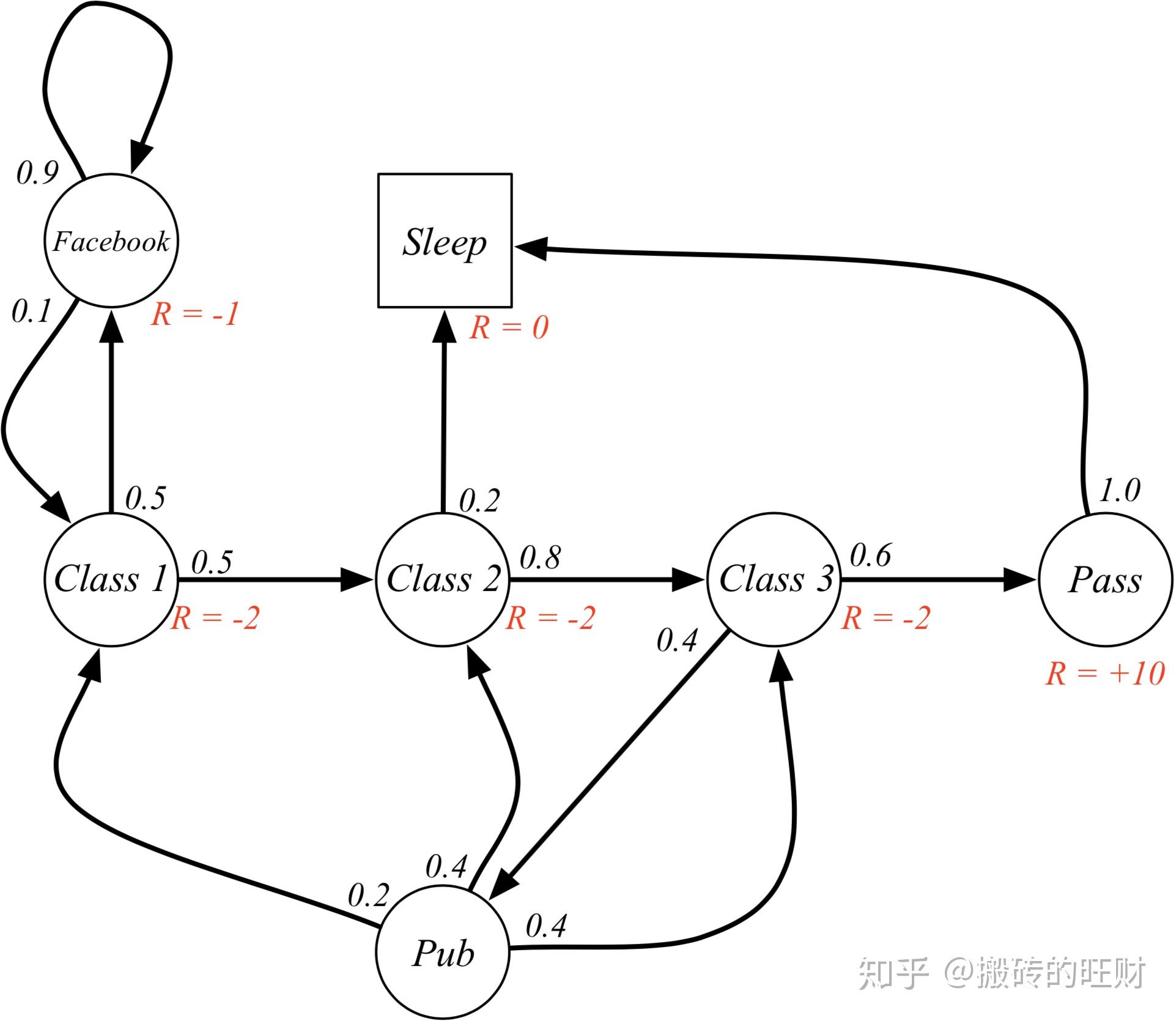

2.2 举例说明收获和价值的计算

下图是一个“马尔科夫奖励过程”图示的例子,在“马尔科夫过程”基础上增加了针对每一个状态的奖励,由于不涉及衰减系数相关的计算,这张图并没有特殊交代衰减系数值的大小。

为方便计算,把“学生马尔科夫奖励过程”示例图表示成下表的形式。表中第二行对应各状态的即时奖励值,中间区域数字为状态转移概率,表示为从所在行状态转移到所在列状态的概率:

{\begin{bmatrix} {States}&{C_1}&{C_2}&{C_3}&{Pass}&{Pub}&{FB}&{Sleep} \\ {Rewards}&{-2}&{-2}&{-2}&{10}&{1}&{-1}&{0}\\{C_1}&{}&{0.5}&{}&{}&{}&{0.5}&{}\\{C_2}&{}&{}&{0.8}&{}&{}&{}&{0.2}\\{C_3}&{}&{}&{}&{0.6}&{0.4}&{}&{}\\{Pass}&{}&{}&{}&{}&{}&{}&{1}\\{Pub}&{0.2}&{0.4}&{0.4}&{}&{}&{}&{}\\{FB}&{0.1}&{}&{}&{}&{}&{0.9}&{}\\{Sleep}&{}&{}&{}&{}&{}&{}&{1}\end{bmatrix}\quad}

考虑如下4个马尔科夫链。现计算当 \gamma=\frac{1}{2} 时,在 t=1 时刻 {S_1}={C_1} 时状态 S_1 的收获分别为:

(公式: G_1=R_2+\gamma R_3+...+\gamma^{T-2}R_T )

C1 - C2 - C3 - Pass - Sleep

v_1=(-2)+(-2)*\frac{1}{2}+(-2)*\left( {\frac{1}{2}} \right)^2+10*\left( {\frac{1}{2}} \right)^3=-2.25

C1 - FB - FB - C1 - C2 - Sleep v_1=(-2)+(-1)*\frac{1}{2}+(-1)*\left( {\frac{1}{2}} \right)^2+(-2)*\left( {\frac{1}{2}} \right)^3+(-2)*\left( {\frac{1}{2}} \right)^4=-3.125

C1 - C2 - C3 - Pub - C2 - C3 - Pass - Sleep v_1=(-2)+(-2)*\frac{1}{2}+(-2)*\left( {\frac{1}{2}} \right)^2+1*\left( {\frac{1}{2}} \right)^3+(-2)*\left( {\frac{1}{2}} \right)^4...=-3.41

C1 - FB - FB - C1 - C2 - C3 - Pub - C1 - FB - FB - FB - C1 - C2 - C3 - Pub - C2 - Sleep v_1=(-2)+(-1)*\frac{1}{2}+(-1)*\left( {\frac{1}{2}} \right)^2+(-2)*\left( {\frac{1}{2}} \right)^3+(-2)*\left( {\frac{1}{2}} \right)^4...=-3.20

由此可以理解到,虽然都是从相同的初始状态开始,但是不同的片段有不同的回报值,而值函数是它们的期望值。

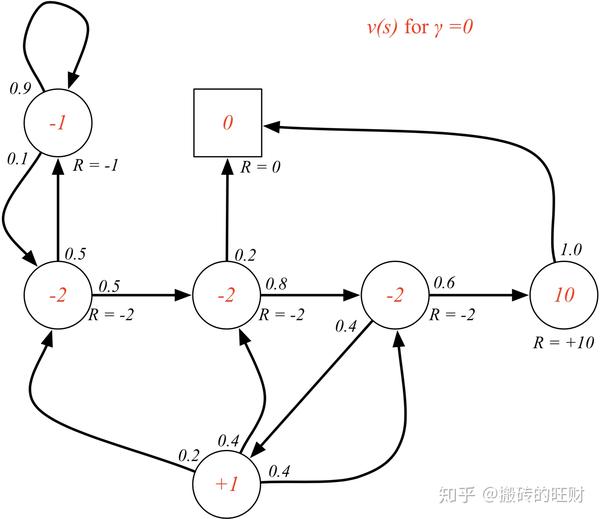

- 当\gamma=0 时,上表描述的MRP 中,各状态的即时奖励就与该状态的价值相同。

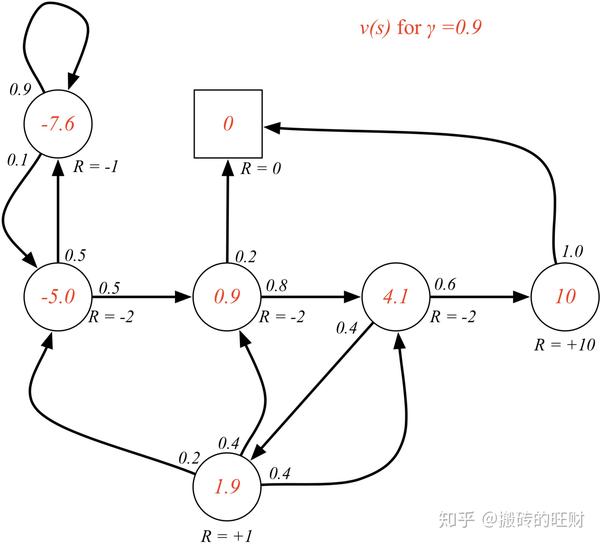

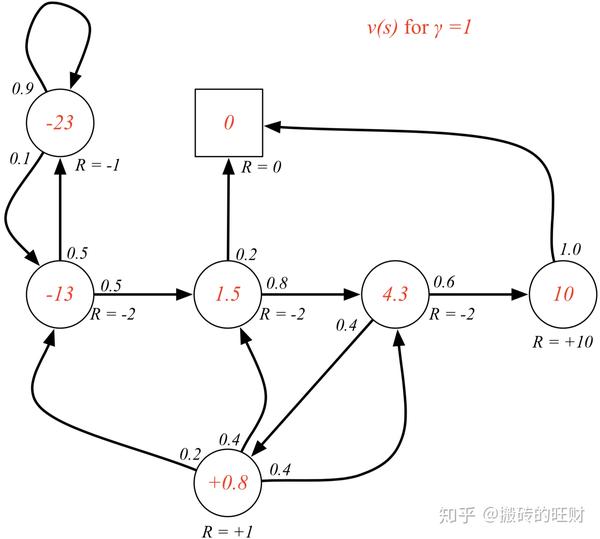

- 当 \gamma \neq 0 时,各状态的价值需要通过计算得到。各状态圈内的数字表示该状态的价值,圈外的 R=-2 等表示的是该状态的即时奖励。(推导价值函数的)

\gamma=0 各状态的价值(注:具体的求解过程请参考下文。)

\gamma=0.9 各状态的价值(注:具体的求解过程请参考下文。)

\gamma=1 各状态的价值

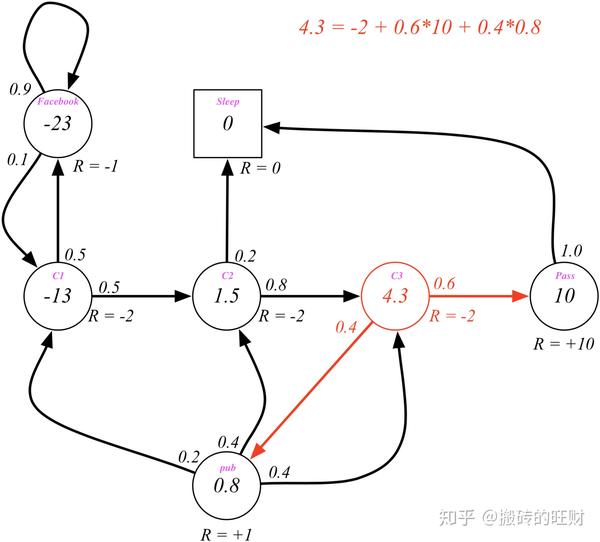

状态 C_3 的价值可以通过状态 Pub 和 Pass 的价值以及他们之间的状态转移概率来计算:

(公式: v\left( s \right)={\Bbb E}\left[ R_{t+1}+\gamma v\left( S_{t+1} \right)|S_{t}=s \right]={\cal R}_{s}+\gamma \sum_{s'\in {\cal S}}{{\cal P}_{ss'}v\left( s' \right)} )

v_{C3} = -2\left[ {\cal R}_{C_3} \right] + 1.0\left[ \gamma \right] *\left( 0.6\left[ {\cal P}_{{C_3}Pass} \right] * v_{Pass} + 0.4\left[ {\cal P}_{{C_3}Pub} \right] * v_{Pub}\right)

去掉注释:

v_{C3} = -2+ \left( 0.6*v_{Pass}+ 0.4* v_{Pub}\right)\Rightarrow -4.3=-2+\left( 0.6*10+0.4*0.8 \right)

(注:具体的求解过程请参考下文。)

各状态价值的确定是很重要的,RL的许多问题可以归结为求状态的价值问题。因此如何求解各状态的价值,也就是寻找一个价值函数(从状态到价值的映射)就变得很重要了。

3. 参考文献

【4】深度增强学习David Silver(二)——马尔科夫决策过程MDP

【5】马尔可夫决策过程MDP

【6】强化学习(二):马尔科夫决策过程(Markov decision process)

【7】马尔可夫过程

【8】3 有限马尔可夫决策过程(Finite Markov Decision Processes)

【10】matlab奇异矩阵如何处理?

【11】Total Expected Discounted Reward MDPs : Existence of Optimal Policies

请大家批评指正,谢谢 ~