基础篇——买入认购期权与买入认沽期权

期权是一种立体化的交易工具,其最大的特点在于盈亏非线性对称,因此可以通过不同的期权组合来构建多种交易策略,从而满足投资者对于不同走势判断下的交易需求。接下来给大家介绍最基本的四种期权策略,买入认购、买入认沽、卖出认购、卖出认沽,了解了这四种基本策略的损益图,是掌握各种组合策略基础。

首先先构建一个买入50ETF损益图的基本框架:

1.X轴代表50ETF价格,越往左代表50ETF跌的越低,直到最低跌至0为止,越往右则代表50ETF涨的越多;

2.Y轴代表损益,0往上为盈利逐渐增加,0往下则为亏损逐渐增加

3.中间的红色折线代表50ETF价格变化时所对应的不同损益情况

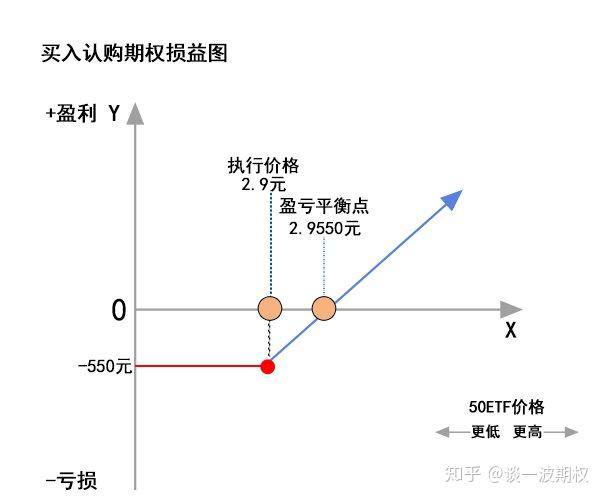

接下来来看一下买入认购期权的到期损益图:

假设当前市场50ETF价格处于2.92元,一张下月到期,执行价为2.9认购期权权利金报价为0.0550,一张期权合约代表买卖10000份50ETF基金的权利。

买入认购:

1.适用行情:强烈看涨

2.最大风险:损失全部权利金

3.最大收益:理论无上限

4.到期盈亏平衡点:执行价+权利金

当买入一张认购期权的时候,该交易行为为看涨交易,买方付出权利金,拥有到期时按期权的执行价格买入固定数量50ETF的权力,但不承担到期时一定要买入的义务,因此当50ETF价格大幅下跌时,买方可以放弃行使手中的权利,其最大损失为全部权利金。

最大亏损:从认购期权的损益图里也可以看出,当到期时,50ETF价格等于期权执行价2.9元的时候,(图中红点)意味着该认购期权到期时已经没有价值,因为按该价格行权后,等同于从市场直接买入50ETF,中间没有利润差价可言,因此该认购期权损失全部权利金,处于最大亏损状态。而如果到期时,50ETF价格比执行价格2.9元更低,即使跌到零,期权买方的最大损失也同样不会在增加。(图中红线)

盈亏平衡点:当到期时,50ETF市场价位于(执行价格+权利金)2.955元时,该笔交易处于盈亏平衡状态,因为买方行权后,赚取的执行价与市场价之间的差价,刚好弥补了前期买入认购期权时付出的权利金,因此该笔交易最终不亏不赚。

最大盈利:当到期时,50ETF高于(执行价+权利金时)2.955元时,该笔交易处于盈利状态,因为买方低价行权买入50ETF后,可以直接在市场上高价卖出,中间存在利润差价,且能覆盖前期的权利金付出,如果到期时,50ETF涨的越多,利润也越大,理论上盈利上不封顶。

以上买入认购损益图揭示了到期时,50ETF处在不同价格区间时,该认购期权交易的盈亏状态,而在实际交易中,认购期权买方不一定要等到到期时才能获利,可以在中途50ETF价格上涨时,即可对认购期权进行平仓操作,赚取权利金上涨的差价。由于中途平仓时,该认购期权时间的价值尚未完全流失,因此赚取认购期权权利金上涨的差价,通常会比到期时行权赚取50ETF的差价更加有利。

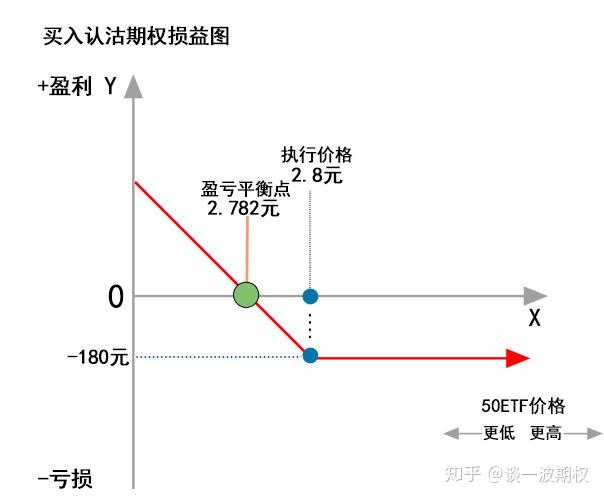

接下来,来看一下买入认沽期权到期损益图:

假设当前50ETF当前价格处于2.8元,一张当月到期,执行价为2.8元的认沽期权合约,权利金报价0.0180。一张期权合约代表买卖10000份50ETF基金的权利。

买入认沽:

1.适用行情:强烈看跌

2.最大风险:损失全部权利金

3.最大收益:理论无上限

4.到期盈亏平衡点:执行价-权利金

买入认沽期权赋予期权买方付出权利金后,可以在到期时,获得按执行价卖出固定数量50ETF的权利。因此,当50ETF到期处于下跌时,期权买方可以从市场低价买入50ETF,并行权按高价卖出获利。

最大亏损:当到期时,50ETF价格等于执行价2.8元或更高时,买方行权不能赚取低买高卖的差价,因此该认沽期权到期时毫无价值,放弃行权最大损失为全部权利金180元。

盈亏平衡点:当到期时,50ETF位于(执行价-权利金)2.782元时,认沽期权买方行权所赚取的差价,刚好弥补前期买入该期权时所付出的权利金,因此该笔交易处于不赚不亏。

最大盈利:当到期时,50ETF价格低于盈亏平衡点2.78元时,认沽期权开始逐步盈利,50ETF跌的越多,盈利也随之增加。

以上买入认沽损益图揭示了到期时,50ETF处在不同价格区间时,该认沽期权交易的盈亏状态,而在实际交易中,认沽期权买方不一定要等到到期时才能获利,可以在中途50ETF价格下跌时,即可对认沽期权进行平仓操作,同样也是赚取权利金上涨的差价。由于中途平仓时,该认沽期权时间的价值尚未完全流失,因此赚取认沽期权权利金上涨的差价,通常会比到期时行权赚取50ETF的差价更加有利。

祝愿投资顺利!

更多期权相关资讯敬请关注公众号《上证50ETF场内期权投教基地》